Beregningsmetoden er ulogisk.

Fru Bui Thi Kim Phuong, bosiddende i Ngoc Chau-distriktet (Hai Duong by), har netop afsluttet sin skatteopgørelse for 2023. Hun arbejder i en offentlig serviceenhed, der genererer indtægter, og hendes indkomst er faldet støt med 8-10 % årligt i løbet af de seneste par år. Sammenlignet med 2019, før Covid-19-pandemien, faldt fru Phuongs samlede indkomst i 2023 med næsten 30 %.

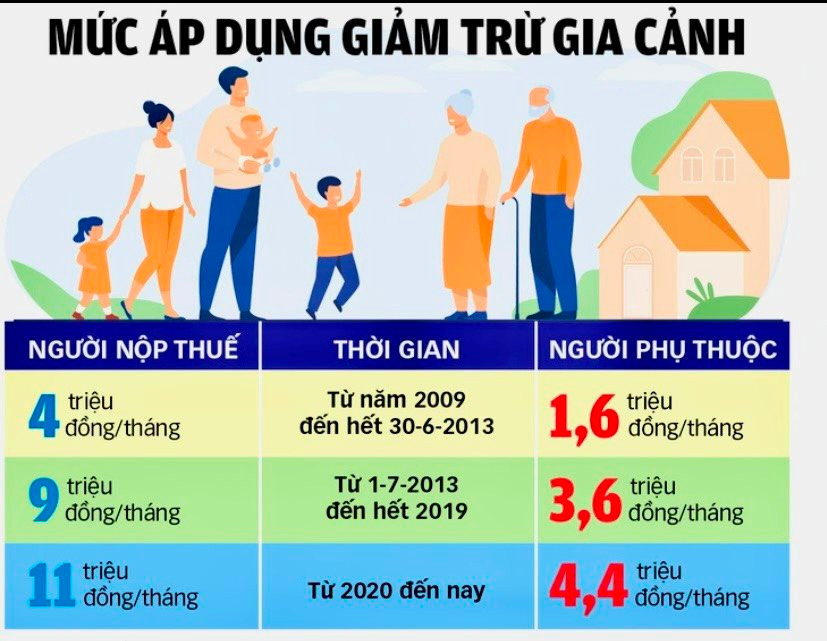

Selvom hendes indkomst faldt, steg den personlige indkomstskat, hun skulle betale, på grund af lejlighedsvis indkomst, der var underlagt et skattefradrag på 10%. Mens indkomsten faldt, steg udgifter såsom hendes to børns uddannelse og husholdningsomkostninger. "Mit ældste barns studieafgift for et fuldtids offentligt universitetsprogram er allerede 4,2 millioner VND om måneden, så det afhængige fradrag på kun 4,4 millioner VND om måneden er for lavt; det er ikke nok til at dække selv de mest basale behov som mad, bolig, transport og uddannelse," forklarede fru Phuong.

Hr. Nguyen Van N., direktør for en regnskabsvirksomhed, analyserede: Det er urimeligt, at den personlige indkomstskattesats for lønmodtagere er så høj som 35 %, hvilket er højere end selskabsskatten (kun 20 %). Mens produktionsvirksomheder kan fratrække alle rejseudgifter og udgifter til køb af arbejdsværktøj og først beregne 20 % afgiften efter at have opnået et overskud, må medarbejderne, uanset deres indkomst, kun fratrække 11 millioner VND/måned, hvilket er utilstrækkeligt til at dække basale leveomkostninger. Udgifter som husleje, bilkøb, tøj og bankrenter er ikke inkluderet i fradragene for lønmodtagere. "Lønmodtagere behøver kun at tjene over 80 millioner VND/måned for at betale 35 % i skat. I mellemtiden betaler en person, der vinder en lotteripræmie på flere millioner dollars uden nogen indsats, kun 10 % i skat," forklarede hr. N. yderligere.

Ifølge fru Nguyen Thi Phuong, en udbyder af skatteregnskabstjenester i Tu Ky by, er den nuværende praksis med at anvende et enkelt, ensartet personligt fradrag, mens regeringen fastsætter mindstelønninger på tværs af fire regioner, en inkonsekvens i beregningen af personlig indkomstskat.

Paradokset, der skal løses

I de senere år er indtægterne fra personlig indkomstskat i Hai Duong-provinsen fortsat steget, på trods af nogle nye vanskeligheder i folks liv. Nærmere bestemt, ifølge aggregerede data fra Hai Duong-provinsens skatteafdeling, opkrævede provinsen i 2021 over 980 milliarder VND i personlig indkomstskat, mens den i 2022 opkrævede næsten 1.052,5 milliarder VND, en stigning på næsten 7,4 %, og i 2023 opkrævede den næsten 1.112 milliarder VND, en stigning på næsten 6 %. Personlig indkomstskat tegner sig regelmæssigt for 8-10 % af de samlede indenlandske skatteindtægter, normalt kun lavere end budgetindtægterne fra udenlandsk investerede virksomheder, ikke-statslige virksomheder og arealanvendelsesafgifter.

Alene i første kvartal af 2024 nåede indtægterne fra den personlige indkomstskat i Hai Duong-provinsen over 440 milliarder VND, hvilket er 43 % af det årlige mål og en stigning på 14 % i forhold til samme periode sidste år.

Ifølge fru Huynh Thi Quynh Thuong, chefregnskabschef for en virksomhed i Lai Vu Industrial Park (Kim Thanh), er den personlige indkomstskatteindtægt i de senere år i høj grad kommet fra lønmodtagere. Det fastfrosne ejendomsmarked har dog ført til et fald i den personlige indkomstskatteindtægt fra ejendomsoverdragelser.

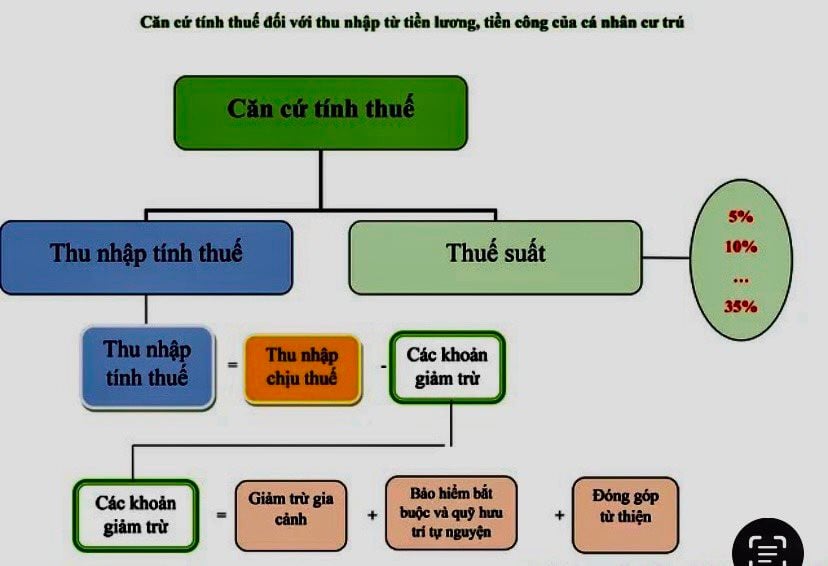

Lov om personlig indkomstskattelov blev vedtaget den 21. november 2007 og trådte i kraft den 1. januar 2009. Efter mere end 15 års implementering er mange begrænsninger og mangler ved denne skat stadig uløste på trods af adskillige ændringer og tilføjelser. Effektiviteten af en skat skal sikre kriterier som enkelhed, nem implementering, lave overholdelsesomkostninger og retfærdighed.

Skattesystemet for personlige indkomster har syv progressivt stigende satser, men de forskellige satser gør beregning og implementering meget vanskelig. Specifikt beregnes skatten efter fradrag af familietilskud til 5% for hver yderligere 5 millioner VND; 10% for de næste 5 millioner VND; 15% for de næste 8 millioner VND; 20% for de næste 14 millioner VND; 25% for de næste 20 millioner VND; 30% for de næste 28 millioner VND; og endelig 35% for indkomst over 80 millioner VND om måneden.

Med de nuværende regler om personlige fradrag skal lavindkomsttagere, der modtager yderligere bonusser eller provisioner, der er underlagt en foreløbig skat på 10 %, indgive en endelig selvangivelse ved årets udgang for at modtage en skatterefusion.

Ifølge fru Nguyen Thi Viet Nga, vicechef for den stående delegation i Hai Duong-provinsens nationalforsamling , er priserne på mange vigtige varer og tjenester i virkeligheden steget kraftigt for nylig, hvilket har gjort livet vanskeligere for lønmodtagere. I mellemtiden har det været langsomt at ændre og opdatere fradraget for personlige skattefradrag. Dette fører til ulemper for dem, der betaler personlig indkomstskat... Det forventes, at Vietnam fra den 1. juli vil implementere lønpolitiske reformer for embedsmænd og offentligt ansatte samt foreslå stigninger i den regionale mindsteløn og pensioner. Hvis lønjusteringer implementeres parallelt med ændringer i personlig indkomstskat, vil det sikre sammenhængen mellem politikkerne. Fradraget for skatteydere og pårørende skal revurderes grundigt og justeres øjeblikkeligt i et forsøg på at fremme indtægtskilder. "I stedet for at fokusere på den let indsamlede gruppe af lønmodtagere har skattemyndighederne brug for flere værktøjer og ressourcer til at udnytte nye indtægtskilder såsom e-handel og grænseoverskridende tjenester... Hvis der er en banebrydende politik, kan disse nye indtægtskilder kompensere for tabet af personlig indkomstskat, når fradraget for familietilskud øges," foreslog fru Nga.

TRANG LAMKilde

![[Billede] Skoler arrangerer møder og introducerer undervisningsmodeller til elever, der optages i 10. klasse.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/25/1782368077271_ndo_br_z7970052192242-1ec8daeb77a6eed1a4e9f58c564ddd3e-jpg.webp)

![[Ảnh] Tổng Bí thư, Chủ tịch nước Tô Lâm tiếp Đại sứ Palestine Saadi Salama](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/25/1782365384740_a1-bnd-9423-8322-jpg.webp)

![[Billede] Ho Chi Minh City: Ma Lang-området, kyllinge- og rismarkedet er ved at ændre udseende](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/25/1782377698627_ndo_br_m1-jpg.webp)