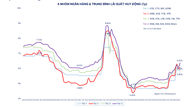

VND-indskud er cirka 2 billioner VND lavere end lån.

Ifølge Vietnams statsbank steg bankernes kapitalmobiliseringsrate med cirka 0,6 % ved udgangen af april, mens udestående lån steg med 4,4 %. Vækstraten for kapitalmobilisering er konsekvent lavere end vækstraten for kredit, hvilket resulterer i, at omfanget af kapitalmobilisering i VND er cirka 2 billioner VND lavere end kreditomfanget. Dette indikerer, at kreditvæksten overstiger bankernes kapitalmobiliseringskapacitet. Dette er også grunden til, at bankerne har vanskeligheder med at generere kapital til at imødekomme behovene for økonomisk vækst i den kommende periode.

Det er bemærkelsesværdigt, at den langsomme mobilisering af indlån finder sted, selvom opsparingsrenterne fortsat er høje. Specifikt har opsparingsrenterne for løbetider under 6 måneder nået loftet på 4,75 %/år, mens der for løbetider på 6 måneder eller mere ses renter på 7-8 % og 9 %/år. På trods af dette viser nyligt offentliggjorte data fra Vietnams statsbank, at husholdningernes indlån i kreditinstitutter steg langsomt i januar, mens indlån fra økonomiske organisationer faldt kraftigt. Husholdningsindlån udgjorde i alt over 10.381 billioner VND, en stigning på 46.000 milliarder VND i januar (svarende til 0,45 %). Denne stigning opvejede dog ikke det kraftige fald i indlån fra økonomiske organisationer, som faldt med 100.000 milliarder VND (svarende til 1,62 %) til 6,08 billioner VND. Den samlede pengemængde (eksklusive værdipapirer udstedt af kreditinstitutter) steg med 0,69 % til 19.578 billioner VND. Dette markerer den fjerde måned i træk med en stigning i den samlede pengemængde, men den har endnu ikke nået det højeste niveau på 19.980 billioner VND, der blev opnået i september 2025.

Banker er langsommere til at rejse kapital end til at låne ud.

FOTO: NGOC THANG

Faldet i indlån sker på tværs af mange banker snarere end at være spredt som i tidligere år. Selvom BIDV var den førende bank målt på indlån, oplevede den et fald på over 82.000 milliarder VND i årets første tre måneder til 2,141 billioner VND. For at øge udlånskapitalen (som nåede næsten 2,43 billioner VND, en stigning på næsten 57.000 milliarder VND sammenlignet med udgangen af 2025, svarende til ca. 2,4%), udstedte banken værdipapirer til en værdi af 78.000 milliarder VND sammenlignet med årets udgang og nåede 303.000 milliarder VND. Tilsvarende oplevede MB et fald på 15.000 milliarder VND i indlån til 905.918 milliarder VND. I mellemtiden fortsatte de udestående lån til kunder med at vokse og nåede over 1,12 billioner VND. Derfor udstedte MB værdipapirer for yderligere 21.580 milliarder VND i årets første tre måneder, hvilket bringer det samlede beløb op på 208.816 milliarder VND.

Derudover oplevede andre banker også et fald i kundeindskud, såsomACB , som faldt med 17.607 milliarder VND til 570.267 milliarder VND; Techcombank, som faldt fra 665.550 milliarder VND ved udgangen af 2025 til 650.921 milliarder VND, et fald på 2,2%; VietBank, hvis kundeindskud faldt fra 101.645 milliarder VND til 96.713 milliarder VND, et fald på cirka 4,3%; Sacombank, som faldt med 2,8% til 600.789 milliarder VND; TPBank, som faldt med 4,3% til 267.038 milliarder VND; og SeABank, som faldt med 3,1% til 185.876 milliarder VND…

Hvorfor er mobiliseringen langsom?

Hr. Nguyen The Minh, direktør for investeringsbankvirksomhed hos An Binh Securities Company, analyserede, at opsparingsrenterne vil stige fra 4. kvartal 2025 og fortsætte til og med 1. kvartal 2026. Rentemarkedet vil blive stærkt stimuleret af deltagelse fra store banker, især de fire store (BIDV, VietinBank, Vietcombank, Agribank). Årsagen er, at mængden af indlån fra statskassen i disse banker ikke tæller som indlån, hvilket resulterer i et betydeligt underskud. For at kompensere skal statsejede banker tiltrække kapital tilbage til markedet ved at hæve renterne, hvilket påvirker mængden af indlån i andre banker.

"For nylig ændrede Vietnams statsbank denne regulering, så 20 % af statskassens tidsindskud kan medregnes i udlåns-til-indlånsforholdet (LDR) i stedet for at være 100 % udelukket, som fastsat fra begyndelsen af 2026. Med samlede statskasseindskud i de tre statsejede banker (Vietcombank, VietinBank, BIDV), der når op på 563.036 milliarder VND pr. 1. kvartal 2026, inklusive 20 % af tidsindskud i LDR-nævneren, skabes yderligere ca. 37.000 milliarder VND for hver bank (Vietcombank og BIDV), hvilket svarer til et teoretisk kreditrum på ca. 31.500 milliarder VND for hver bank, hvis LDR-loftet på 85 % anvendes," forklarede hr. Nguyen The Minh.

Ifølge hr. Nguyen The Minh skyldes den langsomme stigning i bankindskud imidlertid, at penge tidligere er strømmet ind i guld og ejendomme, og som indtil nu er blevet fastlåst der. "Mange ejendomsprojekter er genstartet, og kunderne betaler efter tidsplanen, så mængden af indskud er faldet. Guld blev købt til en høj pris, så nu hvor prisen er faldet, er det svært at sælge. En anden faktor er, at inflationen i øjeblikket er højere end i tidligere år, med oliepriser over $100 pr. tønde. Derfor kompenserer rentestigningen kun delvist, og det er meget vanskeligt at køle ned til niveauerne set i tidligere år," sagde hr. Minh.

Trods faldet i indlån mener hr. Nguyen The Minh, at bankerne er gået over til at udstede værdipapirer med højere renter for at sikre finansiering. Derfor er kapitalomkostningerne for banker fortsat høje og vil fortsætte i nogen tid. Udsigterne for mobilisering af bankkapital forventes at blive lysere, når guldpriserne ikke længere stiger kraftigt, inflationen er under kontrol og aftager, banker udsteder værdipapirer for at øge deres kapitalbuffere og låner USD ... for at forbedre likviditeten.

Tilsvarende mener SSI Investment Analysis Center, at bankkapital vil være et hotspot i 1. kvartal 2026. Ved udgangen af 4. kvartal 2025 nærmede bankernes udlåns-til-indlånsforhold (LDR) sig 100 %, mens likviditeten i stigende grad afhang af indlån fra statskassen, markedsoperationer (OMO) og nogle udenlandske kapitalkilder snarere end vækst i kerneindlån. Dette har ført til en stadig hårdere konkurrence om indlån, hvilket har resulteret i en divergens i indlånsbeløb, hvor banker med lave renter skifter til banker med høje renter.

I den kommende periode kan indlånsvæksten genvindes takket være de fortsat relativt høje indlånsrenter, tilbagevenden til normale sæsonbestemte faktorer relateret til erhvervskunders indlån og de seneste justeringer af skattepolitikken for husholdninger. Derudover kan kreditefterspørgslen aftage på grund af tocifrede udlånsrenter.

"Finansieringsforholdene er dog fortsat meget følsomme over for kommende regulatoriske ændringer. Især anvendelsen af nye likviditetsforanstaltninger (såsom CDR'er) – hvis de implementeres øjeblikkeligt uden en overgangsperiode eller en faseopdelt implementeringsplan – kan føre til fornyet pres for at rejse kapital," udtalte SSI Investment Analysis Center.

Bankernes kapitalmobiliseringsrate har været langsommere end deres udlånsrente, hvilket har ført til en udlåns-til-indlånsratio (LDR) tæt på den maksimale grænse på 85 %. For eksempel steg LDR hos VietinBank, BIDV, Vietcombank og Agribank i de første måneder af 2026, og pr. 31. marts var disse forhold henholdsvis 83,48 %, 82,94 %, 84,54 % og 83,28 %.

Kilde: https://thanhnien.vn/vi-sao-huy-dong-von-cham-185260518200555401.htm

![[Video] Solnedgang ved Lap An-lagunen – Hvor solen går ned over fiskenetene](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

Kommentar (0)