Was geschieht also mit dem Aktienmarkt, wenn inländische Investoren zu jedem Preis verkaufen und dadurch Tausende von Aktien abstürzen lassen, darunter 275, die den Mindestkurs erreichen, während ausländische Investoren im Gegenzug wieder massiv einsteigen?

PV VietNamNet führte ein Gespräch mit Herrn Vicente Nguyen, Chief Investment Officer (CIO) des AFC Vietnam Fund, über den seltenen Preisrückgang im Zusammenhang mit mehreren neuen Rekordwerten sowie über die Aussichten für Kapitalströme und den vietnamesischen Aktienmarkt.

Gewinnmitnahmen und eine schwache Psychologie führen zu Panik

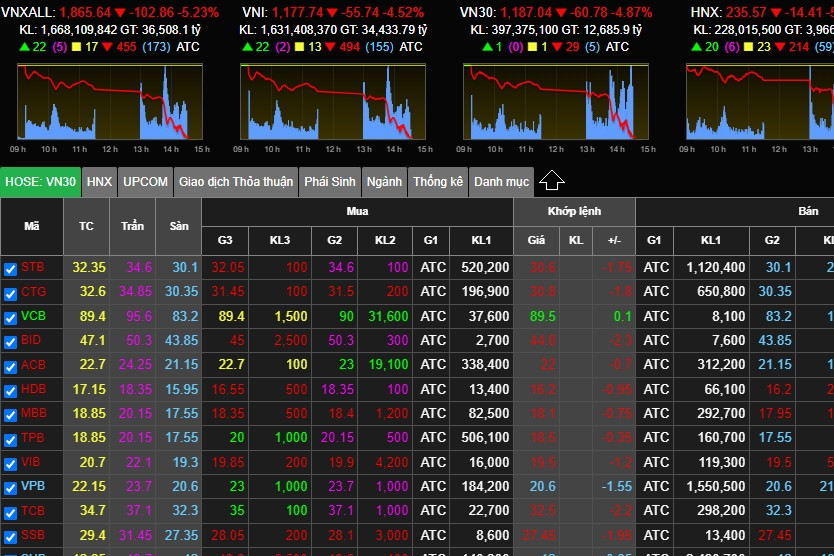

Der Aktienmarkt erlebte am 18. August einen starken Einbruch. Der VN-Index fiel um 55,5 Punkte, was einem Rückgang von 4,5 % entspricht. Dies war ein in den letzten Jahren seltener und signifikanter Verlust. Was hat Ihrer Meinung nach zu einem solch starken Kurssturz geführt?

Herr Vicente Nguyen: Gewinnmitnahmen sind einer der Hauptgründe. Nachdem viele Broker Gewinne realisiert hatten, rieten sie ihren Kunden zum Verkauf ihrer Aktien. Die schwache Stimmung, gepaart mit der allgemeinen Marktstimmung, führte am Nachmittag des 18. August zu den Kursstürzen. Wirtschaftlich gesehen ist das nichts Neues.

Welche Gruppe von Aktien bzw. Aktienkürzeln war insbesondere für diesen starken Kursverfall verantwortlich?

Da über 270 Aktien ihren Tiefststand erreichten, verzeichneten nahezu alle Sektoren gleichermaßen starke Kursverluste. Bei genauerer Betrachtung zeigt sich jedoch, dass der Immobiliensektor am stärksten betroffen sein dürfte, da dieser Bereich in letzter Zeit erhebliches spekulatives Kapital angezogen und trotz schwacher Geschäftsentwicklung einen starken Aufschwung erlebt hat.

- Gab es während der Sitzung Margin Calls, oder besteht die Möglichkeit, dass diese in nachfolgenden Sitzungen auftreten, Sir?

Der Markt ist bisher nur um 4,5 % gefallen, was für einen flächendeckenden Margin Call nicht ausreicht. Allerdings könnten einzelne Aktien, die bereits deutlich an Wert verloren haben, betroffen sein. Ein weiterer Kursrückgang von 5–7 % in den folgenden Handelstagen könnte einen solchen Margin Call auslösen.

Die Liquidität erreichte am 18. August 42 Billionen VND (ca. 1,75 Milliarden USD) und lag damit fast doppelt so hoch wie der durchschnittliche Wert der letzten Handelssitzungen. Das ist eine sehr hohe Zahl. Wie lässt sich dieser plötzliche Liquiditätsanstieg erklären?

So funktioniert der Markt: Es gibt Käufer und Verkäufer. Wenn Verkäufer in Panik geraten und zu jedem Preis verkaufen, finden sich auch Käufer, die bereit sind, gute Aktien zu niedrigen Preisen zu erwerben. In diesem Fall steigt die Liquidität rapide an.

In solchen Ausverkaufssituationen sind beispielsweise die meisten Verkäufer Privatanleger und die Käufer institutionelle Anleger im In- und Ausland. Daher ist eine hohe Liquidität normal.

VinFast ist ein gutes Zeichen.

Der Börsengang von VinFast in den USA brachte der gesamten VinFast-Gruppe einen positiven Schub. Seitdem haben die VinFast-Aktien jedoch einen starken Kursverfall erlebt. Wie beurteilen Sie den Börsengang von VFS in den USA und dessen Auswirkungen auf den heimischen Markt?

Die Börsennotierung von VFS ist ein sehr positives Signal für die Vingroup Group und die vietnamesische Finanz- und Wirtschaftslandschaft. Für Vingroup verbessert sich dadurch der Zugang zu internationalen Kapitalmärkten, was wiederum die Möglichkeiten zur Kapitalbeschaffung erweitert.

Weil VFS sich für einen Börsengang über eine SPAC anstelle eines traditionellen IPO entschieden hat.

Für Vietnams Wirtschaft und Finanzwesen hat diese Veranstaltung eine enorme Werbewirkung. Viele Investoren werden sich über Vietnam und seine Wirtschaft informieren.

Darüber hinaus setzt diese Notierung auch einen wichtigen Anreiz für andere vietnamesische Unternehmen, die an die Börse gehen oder internationales Kapital aufnehmen wollen.

Was halten Sie vom Aktienkurs von VinFast zum Handelsschluss am 17. August – rund 20 US-Dollar pro Aktie, was einer Marktkapitalisierung von 46 Milliarden US-Dollar entspricht?

Ob eine Bewertung hoch oder niedrig ist, hängt von der Perspektive und Herangehensweise des jeweiligen Investors ab. Betrachtet man ausschließlich die Gewinne und die aktuelle Situation, könnte diese Bewertung übermäßig hoch erscheinen. Unter Berücksichtigung der Aussichten und des Potenzials von VFS könnte sie jedoch als durchschnittlich oder nur leicht überbewertet angesehen werden.

Der Sektor der Elektrofahrzeuge (EV) ist jedoch auch weltweit eine völlig neue Branche. Die Anzahl profitabler Unternehmen in diesem Bereich ist derzeit sehr gering. Daher sind die Verluste von VFS normal. Entscheidend ist, dass das Produkt gut, vertrauenswürdig und bei den Kunden beliebt ist; dann bleiben die Zukunftsaussichten vielversprechend, denn Elektrofahrzeuge scheinen der globale Trend zu sein.

War der Abwärtstrend des Aktienkurses von VinFast ein negativer Faktor, der zum Kursverfall der Vingroup-Aktie (die am 18. August die untere Kursgrenze erreichte) beigetragen hat?

Insofern stimmt das. Denn was steigt, fällt auch wieder. Inländische Investoren gehen oft davon aus, dass VFS mit 85 Milliarden US-Dollar bewertet wird, und Vingroup hält 51 % der Anteile, was über 42 Milliarden US-Dollar entspricht. Daher muss auch VIC mit über 42 Milliarden US-Dollar bewertet werden, Vinhomes und Vincom Retail nicht mitgerechnet.

Daher ist es verständlich, dass mit sinkendem VFS-Wert auch die Bewertung von VIC entsprechend sinkt. Aus der Sicht eines Investmentfonds wie dem unseren besteht jedoch kein enger Zusammenhang. Andere Fonds mögen dies anders sehen.

Wie beurteilen Sie die Nachricht, dass Evergrande, Chinas zweitgrößter Immobilienentwickler, in den USA Insolvenzschutz beantragt hat? Welche Auswirkungen wird dies auf die vietnamesischen Immobilien- und Finanzmärkte sowie auf die Anlegerstimmung haben?

Dies wäre ein schwerer Schlag für Chinas Immobilienbranche, der langfristiges Misstrauen und erhebliche Auswirkungen auf die chinesische Wirtschaft zur Folge hätte. Da diese Insolvenz jedoch vorhersehbar war und ihre Folgen bereits eingetreten sind, ist die Insolvenzanmeldung lediglich eine Formalität, wodurch die Gesamtauswirkungen geringer ausfallen. Kurzfristig wird es Auswirkungen auf Vietnam geben, die jedoch nicht mit der Finanzlage, sondern mit der Wirtschaft zusammenhängen. Die chinesische Immobilienkrise wird die Kaufkraft in China deutlich verringern und dadurch die Nachfrage nach Importwaren aus Vietnam senken. Dies ist eine indirekte Folge.

Wie sehen also die Aussichten für Immobilienaktien nach den Nachrichten von Chinas Evergrande aus?

Die Berichterstattung über das chinesische Unternehmen Evergrande hat zwar negative psychologische Auswirkungen auf den vietnamesischen Immobilienmarkt, steht aber nicht in einem direkten Zusammenhang. Das Rundschreiben 06 der vietnamesischen Staatsbank zu Kreditvergabetätigkeiten wird jedoch viele bestehende Immobilienunternehmen erheblich beeinflussen, da viele von ihnen Kapital von Kunden über Investitionskooperationsverträge oder Geschäftskapitalbeteiligungsverträge für Projekte aufnehmen, die die Verkaufsbedingungen nicht erfüllen.

Allerdings hilft es seriösen Unternehmen mit solider Rechtslage, ihren Marktanteil und Kundenstamm zu vergrößern. Daher werden Immobilienunternehmen mit schwacher Finanzlage und schlechter Rechtslage wahrscheinlich in eine lange Phase der Stagnation verfallen, wenn sie auf diesem Weg Kapital beschaffen. Ich persönlich halte dies für einen notwendigen Bereinigungsprozess des Marktes.

Unternehmen mit soliden Finanzen, sauberen Projekten und einer guten rechtlichen Stellung werden stabil bleiben, ihre Produkte verkaufen und Kredite für ihre Kunden sichern und so die Schwierigkeiten überwinden.

In der Zwischenzeit werden viele Unternehmen in eine Art Winterschlaf verfallen oder Konkurs anmelden. Anschließend wird sich der Markt allmählich erholen, und die starken Unternehmen werden sich durchsetzen. Ich denke jedoch, dass dies erst 2025/26 geschehen wird; 2024 wird weiterhin ein sehr schwieriges Jahr bleiben.

„Der Absturz am 18. August war eher eine Chance als ein Risiko.“

- Wie beurteilen Sie den Bankensektor/die Bankenaktien?

Die Schwierigkeiten, die sich aus steigenden Kreditausfällen ergeben, werden überwunden werden, da der Bankensektor das Rückgrat der Wirtschaft bildet. Die Regierung wird sicherlich Unterstützung leisten. Dies betrifft die Geschäftslage; was Aktien angeht, bleiben Bankaktien langfristig sehr vielversprechend, da die Wirtschaft mit Sicherheit ein starkes und nachhaltiges Wachstum verzeichnen wird.

Daher wird der Bankensektor mit Sicherheit wachsen. Aktuell ist dieser Sektor mit einem KGV von knapp unter 10 und einem KBV um 1 äußerst attraktiv bewertet. Dies ist jedoch nur für institutionelle Anleger mit entsprechendem Kapital geeignet; ich glaube, dass Privatanlegern die Geduld fehlt, eine Aktie 3–5 Jahre lang zu halten. Sie würden lieber ihr gesamtes Investment verlieren, als so lange zu warten.

- Angesichts der derzeit sehr niedrigen Einlagenzinsen: Wie schätzen Sie die Aussichten auf Kapitalzuflüsse in den Aktienmarkt in naher Zukunft ein?

Niedrige Zinsen kurbeln die Investitionen am Aktienmarkt an. Daher wird in diesem Umfeld der Geldfluss stark ansteigen. Wie wir am 18. August gesehen haben, erreichte das Handelsvolumen über 1,5 Milliarden US-Dollar. Solange die Zinsen niedrig bleiben, wird der Geldzufluss in den Aktienmarkt anhalten.

Ich persönlich glaube, dass sich der Aktienmarkt langfristig in einem Aufwärtstrend befindet, zumindest für die nächsten fünf Jahre. Daher stellen Einbrüche wie der vom 18. August eher eine Chance als ein Risiko dar. Wenn Sie das richtige Unternehmen auswählen und geduldig abwarten, werden Sie in den nächsten fünf Jahren hohe Gewinne erzielen; davon bin ich mir fast sicher.

Der USD/VND-Wechselkurs ist in letzter Zeit stark gestiegen und hat die Marke von 24.000 VND/USD überschritten. Wie wird sich dies auf die Kapitalflüsse ausländischer institutioneller Anleger (FII) und den Aktienmarkt auswirken, und wie lautet Ihre Prognose für die Wechselkursentwicklung bis zum Jahresende?

Steigt der Wechselkurs zu stark an, zögern ausländische Investoren, insbesondere neue, mit ihren Investitionen. Dies betrifft sowohl indirekte als auch direkte Investoren (FDI). Allerdings hat ein steigender Wechselkurs auch positive Auswirkungen, beispielsweise eine stärkere Ankurbelung der Exporte, da exportorientierte Unternehmen davon stark profitieren.

Persönlich glaube ich, dass der US-Dollar im restlichen Jahr weiter an Wert gewinnen wird, da die Federal Reserve (Fed) die Zinssätze voraussichtlich noch einmal anheben und auf einem hohen Niveau halten wird.

Derzeit gibt es keine Anzeichen dafür, dass die US-Notenbank die Zinsen in absehbarer Zeit senken wird. Im Gegenteil, die vietnamesische Staatsbank drängt die Geschäftsbanken, die Kredit- und sogar die Einlagenzinsen zu senken, was die Zinsdifferenz zwischen dem vietnamesischen NGN und dem US-Dollar weiter vergrößert. Daher dürfte der Wechselkurstrend bis zum Jahresende weiter steigen. In diesem Zusammenhang ist äußerste Vorsicht geboten.

Die Wirtschaftslage verbessert sich:

Mit Blick auf die Wirtschaftsaussichten zum Jahresende geht Vicente Nguyen davon aus, dass das Wachstum besser und stärker ausfallen wird als im ersten Halbjahr. Er begründet dies damit, dass die schwierigste Phase überstanden sei, die US-Zinsen ihren Höchststand erreicht hätten und die Inflation sich allmählich wieder normalisiere. Daher würden sich die Exporte schrittweise verbessern und die Industrieproduktion in der zweiten Jahreshälfte 2023 ebenfalls deutlich zulegen. Das BIP-Wachstum werde in diesem Jahr voraussichtlich bei etwa 5 bis 5,5 % liegen, was auf die aktiven Investitionen der Regierung zurückzuführen sei.

Seiner Ansicht nach wird das Kreditwachstum jedoch weiterhin gering bleiben, da Unternehmen zögern, Kredite aufzunehmen, und die Zinssätze nach wie vor hoch sind.

„Die Wirtschaft der USA, Europas und Chinas wird sich in der zweiten Jahreshälfte 2023 erholen. Allerdings wird die Verbesserung nicht wesentlich sein, denn obwohl sie die schlimmste Phase im Wesentlichen überstanden haben, sind sie immer noch schwach und erholen sich nicht nachhaltig. Dies wird sich sicherlich auf Vietnam auswirken; Exporte und Investitionen werden zwar allmählich steigen, aber noch nicht auf einem robusten Niveau sein“, sagte Vicente Nguyen.

Mit Blick auf die langfristigen Aussichten für die vietnamesische Wirtschaft und den Aktienmarkt in den nächsten Jahren erklärte er jedoch optimistisch, diese seien „so hell wie ein Vollmond“.

Der Grund dafür liegt in einer Reihe günstiger Abkommen, der Verlagerung von Kapitalströmen von China nach Vietnam sowie der Umstrukturierung und Diversifizierung der Bezugsquellen europäischer und amerikanischer Unternehmen, die die vietnamesische Wirtschaft maßgeblich ankurbeln werden. Daher wird sich der Aktienmarkt positiv entwickeln.

Quelle

Kommentar (0)