Konkret werden in der Provinz Lam Dong die Gebiete Di Linh, Bao Loc und Lam Ha zum gleichen Preis von 93.600 VND/kg gehandelt; die Gebiete Gia Nghia und Dak R'lap (ehemals) werden zu Preisen von 95.000 bzw. 94.900 VND/kg gehandelt.

In der Provinz Dak Lak wird Kaffee im Gebiet Cu M'gar zu 94.800 VND/kg angekauft, während im Gebiet Ea H'leo zu 94.700 VND/kg gehandelt wird.

In der Provinz Gia Lai wird im Gebiet Chu Prong zu 94.700 VND/kg gehandelt, während in Pleiku und La Grai ein Preis von 94.600 VND/kg beibehalten wird.

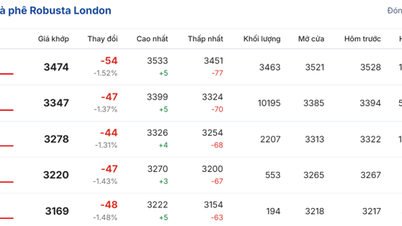

Weltweit fielen die Kaffeepreise am 7. Februar an beiden Börsen deutlich, da Händler mit einem wieder steigenden Angebot rechneten. Der Rückgang betraf beide Hauptproduktlinien gleichzeitig: Robusta-Kaffee sank um 1,74 % und Arabica-Kaffee verlor sogar 3,83 %, was auf einen deutlichen Verkaufsdruck hindeutet.

An der Londoner Börse fielen die Preise für Robusta-Kaffee zur Lieferung im März 2026 um 67 US-Dollar pro Tonne auf 3.755 US-Dollar pro Tonne und zur Lieferung im Mai 2026 um 81 US-Dollar pro Tonne auf 3.668 US-Dollar pro Tonne.

An der New Yorker Börse fiel der Preis für Arabica-Kaffee zur Lieferung im März 2025 um 11,85 Cent auf 296,55 Cent/lb (1 lb = 0,45 kg); der Kontrakt für Mai 2026 fiel um 7,20 Cent auf 289,30 Cent/lb.

Analysten zufolge ist der wichtigste Grund für den Rückgang der Kaffeepreise die Aussicht auf eine Rekordernte in Brasilien. Jüngste Prognosen deuten darauf hin, dass der Ertrag der neuen Ernte in Brasilien dank günstiger Wetterbedingungen und des biologischen Zyklus der Kaffeepflanze deutlich steigen könnte. Diese Information wirkte sich umgehend auf den Markt aus und veranlasste Spekulanten und Händler zu verstärkten Verkäufen, insbesondere bei Arabica-Kaffee, der Sorte, die am stärksten vom brasilianischen Angebot betroffen ist.

Darüber hinaus hat Vietnams starkes Exportwachstum zur Abkühlung des Marktes beigetragen. Vietnam ist derzeit der weltweit größte Produzent von Robusta-Kaffee, daher kann jedes Anzeichen eines erhöhten Marktangebots den Versorgungsdruck mindern. Steigende Exporte führen zu einer gleichmäßigeren Auffüllung des tatsächlichen Angebots, was Röstereien und internationale Händler veranlasst, ihre Einkäufe zu reduzieren und somit den Preisdruck weiter zu erhöhen.

Kurzfristig dürften die Kaffeepreise weiterhin stark schwanken, abhängig von den Entwicklungen hinsichtlich der Ernteaussichten in Brasilien und dem Tempo der vietnamesischen Exporte in den kommenden Wochen.

Auf dem Reismarkt blieben die Reispreise im Mekong-Delta letzte Woche relativ stabil. Laut dem Institut für Agrar- und Umweltstrategie und -politik in Can Tho lagen die Preise vieler Reissorten im Vergleich zur Vorwoche unverändert: Jasminreis kostete weiterhin 8.400 VND/kg, IR 5451-Reis 6.200 VND/kg, ST25 9.400 VND/kg und OM 18 6.600 VND/kg.

In An Giang gab es bei einigen Reissorten im Vergleich zur Vorwoche leichte Preisschwankungen: OM 18 bei 6.500 – 6.700 VND/kg, Dai Thom 8 bei 6.500 – 6.700 VND/kg, beide mit einem Anstieg um 200 VND/kg; OM 5451 blieb hingegen bei 5.800–6.000 VND/kg; IR 50404 bei 5.400–5.500 VND/kg.

Auf dem Einzelhandelsmarkt von An Giang bleiben die Reispreise stabil: Normaler Reis 12.000–13.000 VND/kg; Thailändischer Duftreis 20.000–22.000 VND/kg; Jasminreis 14.000–15.000 VND/kg; weißer Reis 16.000 VND/kg, Nang-Hoa-Reis 21.000 VND/kg, Huong-Lai-Reis 22.000 VND/kg, Taiwanischer Duftreis 20.000 VND/kg, normaler Soc-Reis 17.000 VND/kg, Thailändischer Soc-Reis 20.000 VND/kg, Japanischer Reis 22.000 VND/kg.

Was die Exporte betrifft, wurde der Preis für vietnamesischen Bruchreis (5 %) mit 360–367 USD/Tonne angeboten, unverändert zur Vorwoche. Ein Händler in Ho-Chi-Minh-Stadt erklärte, dass die Philippinen zwar wieder Reis importieren, der Markt aber nicht mit so großen Mengen wie im gleichen Zeitraum des Jahres 2025 rechnet.

Vorläufige Schifffahrtszahlen zeigen, dass die Häfen im Süden Vietnams im Januar 2026 259.000 Tonnen Reis umgeschlagen haben, der größtenteils auf die Philippinen und nach Malaysia exportiert wurde.

Ähnlich wie in Vietnam liegt der Preis für 5%igen Bruchreis aus Thailand weiterhin bei 390–400 US-Dollar pro Tonne und ist damit gegenüber der Vorwoche unverändert. Unternehmen in Bangkok berichten von einem weiterhin reichlichen Angebot bei relativ stabiler Nachfrage. Allerdings stehen Exporteure aufgrund des stärkeren Baht unter Wettbewerbsdruck.

In der vergangenen Woche erreichten lediglich die indischen Exportreispreise aufgrund der gestiegenen Nachfrage und einer starken Erholung der Rupie ihren höchsten Stand seit fast einem Monat.

Konkret wurde der Preis für indischen Parboiled-Reis mit 5 % Bruchreisanteil letzte Woche bei 353–359 US-Dollar pro Tonne angeboten, gegenüber 351–356 US-Dollar pro Tonne in der Vorwoche und dem höchsten Stand seit dem 8. Januar. Weißer Reis mit 5 % Bruchreisanteil aus demselben Land wurde ebenfalls in der Preisspanne von 351–356 US-Dollar pro Tonne gehandelt.

Händler in Mumbai gaben als Hauptgrund für den Preisanstieg die Aufwertung der Rupie um mehr als 1 % in der vergangenen Woche an, nachdem diese zuvor einen Tiefststand erreicht hatte. Die stärkere Landeswährung führte zu geringeren Rabatten, wodurch Exporteure gezwungen waren, ihre Verkaufspreise in US-Dollar entsprechend anzuheben.

In anderen Märkten bleiben die Reispreise in Bangladesch trotz Rekordernten und gestiegener Importe hoch und belasten die Verbraucher. Indonesien hingegen meldet dank günstiger Wetterbedingungen einen Anstieg der Reisproduktion um 13,3 % im Jahr 2025 und prognostiziert für das erste Quartal 2026 weiterhin eine positive Produktion.

Auf dem US-Agrarmarkt setzten die Sojabohnenpreise an der Chicagoer Warenbörse (CBOT) ihren Aufwärtstrend am 6. Februar fort, nachdem Präsident Donald Trump angekündigt hatte, dass China die Sojabohnenimporte erhöhen werde. Im Gegensatz dazu gaben die Preise für Mais und Weizen aufgrund des reichlichen weltweiten Angebots nach.

Zum Handelsschluss stiegen die Sojabohnen-Futures um 3 Cent auf 11,1525 US-Dollar pro Scheffel. Dies war der dritte Tag in Folge mit Kursgewinnen für das Rohstoffprodukt.

Der Aufwärtstrend begann am 4. Februar, nachdem Präsident Trump Informationen veröffentlicht hatte, die darauf hindeuteten, dass China seine Sojabohnenkäufe erhöhen und seine Bestellungen für das laufende Erntejahr auf 20 Millionen Tonnen aufstocken würde. Dies bedeutet, dass China im Erntejahr 2025/26 zusätzlich zu den bereits Ende Oktober 2025 vereinbarten 12 Millionen Tonnen weitere 8 Millionen Tonnen US-Sojabohnen kaufen könnte.

Dan Basse, Präsident von AgResource Company, merkte an, dass der Markt positiv auf die Erwartungen neuer chinesischer Käufe reagiere, obwohl viele Branchenexperten die Genauigkeit dieser Zahlen weiterhin bezweifeln. Zuvor hatten Händler prognostiziert, dass China in der ersten Hälfte des Jahres 2026 stark von Lieferungen aus Brasilien abhängig sein würde.

Das Beratungsunternehmen StoneX hat seine Prognose für die Sojabohnenproduktion Brasiliens, des weltweit größten Produzenten und Exporteurs, für das Erntejahr 2025-2026 auf 181,6 Millionen Tonnen angehoben, was einen erheblichen Wettbewerbsdruck auf US-amerikanische Agrarprodukte ausübt.

Im Gegensatz zu Sojabohnen sanken die Preise anderer Getreidesorten. Mais-Futures fielen um 4,75 Cent auf 4,3025 US-Dollar pro Scheffel. Weizenpreise gaben um 5,5 Cent auf 5,2975 US-Dollar pro Scheffel nach.

Aktuell warten die Anleger auf den globalen Erntebericht des US-Landwirtschaftsministeriums (USDA), der am 10. Januar veröffentlicht werden soll.

Was die Wetterlage betrifft, so herrscht zwar in den Agrarregionen der USA und Russlands eine starke Kältewelle, doch dürfte die dicke Schneedecke die Ernteschäden begrenzen. Der russische Vizepremierminister Dmitri Patruschew bekräftigte am 5. Februar, dass sich die meisten Feldfrüchte im Land in einem normalen Zustand befänden.

Quelle: https://baotintuc.vn/thi-truong-tien-te/gia-ca-phe-tuot-moc-100000-dongkg-20260208122000143.htm

![[Foto] „Rote Reise“ 2026: Vietnamesische Jugendliche bauen weiter die Brücke der Freundschaft zwischen Vietnam und China](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/20/1776629730866_4055880775670638308-9618-4200-jpg.webp)

Kommentar (0)