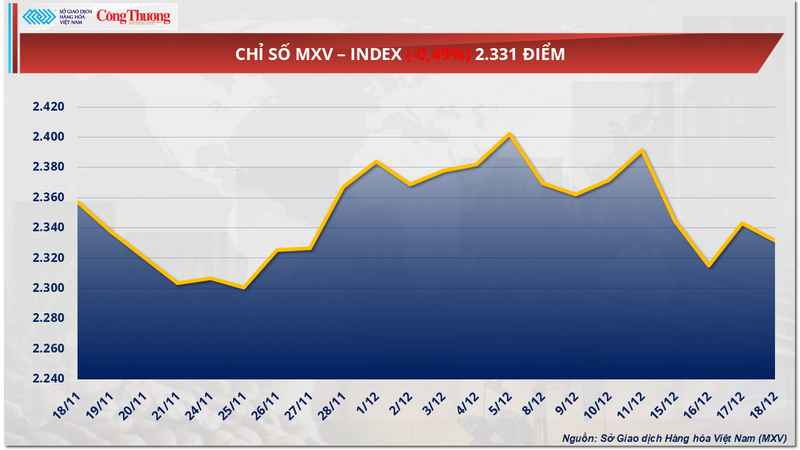

Der globale Rohstoffmarkt schwankte gestern (18. Dezember) weiterhin. Zum Handelsschluss überwog der Verkaufsdruck, wodurch der MXV-Index um 0,5 % auf 2.331 Punkte fiel.

MXV-Index

Die Sojabohnenpreise sind trotz positiver Verkaufssignale den fünften Handelstag in Folge gefallen.

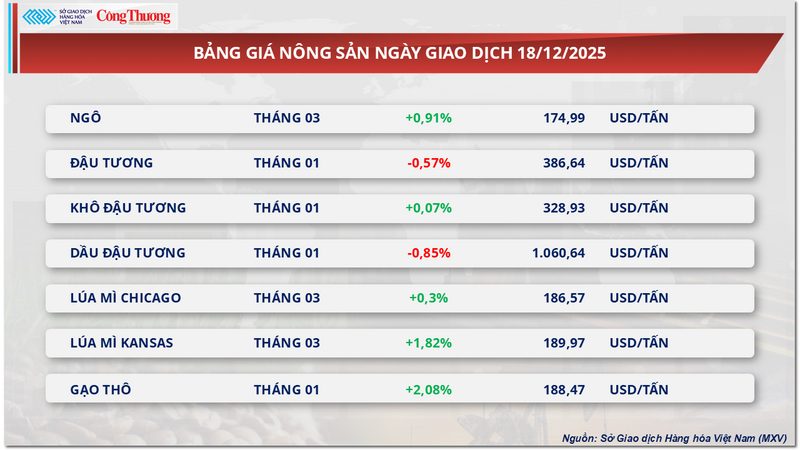

Im gestrigen Handelstag verzeichnete der Agrarsektor zwar relativ positive Entwicklungen, wobei 5 von 7 Rohstoffen im Plus schlossen, doch die Sojabohnenpreise setzten ihren Abwärtstrend zum fünften Mal in Folge fort und fielen um mehr als 0,5 % auf 386 US-Dollar pro Tonne.

Preisliste für landwirtschaftliche Produkte

Laut MXV spiegelt der rückläufige Trend bei den Sojabohnenpreisen eine klare Diskrepanz zwischen den Verkaufssignalen und der tatsächlichen Nachfrage wider, insbesondere auf dem chinesischen Markt, angesichts des zunehmend spürbaren globalen Angebotsdrucks.

Was die Nachfrage betrifft, meldet das US- Landwirtschaftsministerium (USDA) weiterhin hohe Exportaufträge für das Erntejahr 2025/26 mit Nettoverkäufen von rund 1,1 Millionen Tonnen in der Woche bis zum 27. November, darunter zahlreiche Lieferungen nach China und in „nicht näher spezifizierte Bestimmungsländer“. Der Markt reagiert jedoch zunehmend vorsichtig, da er die tatsächliche Kaufkraft nicht den Statistiken entsprechend wahrnimmt.

In China, dem weltweit größten Sojabohnenimporteur, bleibt die bestehende Nachfrage gering, da Unternehmen nur in Maßen importierte Sojabohnen kaufen und gleichzeitig die Nutzung nationaler Reserven erhöhen, um den Inlandsmarkt auszugleichen.

Sinograin führt kontinuierlich Auktionen durch und verkauft dabei nicht nur Sojabohnen der alten Ernte, sondern bereitet auch die Freigabe von rund 4 Millionen Tonnen aus seinen Reserven vor. Allein im Dezember werden voraussichtlich über 211.000 Tonnen Sojabohnen der Ernte 2022 verkauft. Dieses reichliche Angebot ermöglicht es den Ölmühlen, ihre Auslastung hoch zu halten und so die Sojabohnenproduktion und die Lagerbestände an getrockneten Sojabohnen auf hohem Niveau zu halten.

Vor diesem Hintergrund schwankten die Spotpreise für Sojaschrot in China in Küstenregionen in einer engen Spanne um 3.050-3.090 Yuan/Tonne, was die Aufwärtsdynamik der Sojapreise am Terminmarkt deutlich schwächte.

An den Finanzmärkten ziehen sich spekulative Kapitalströme ebenfalls deutlich zurück. Laut CFTC stiegen die Netto-Long-Positionen der Fonds Anfang November auf fast 179.000 Kontrakte, sanken aber bis Ende des Monats um etwa 17.000 Kontrakte. Dieser rückläufige Trend dürfte sich im Dezember fortsetzen. Dies deutet darauf hin, dass das Vertrauen in Chinas Fähigkeit, die Importe zu steigern, noch nicht ausreicht, um spekulative Kapitalströme zu halten.

Neben dem Nachfragedruck hält auch das Angebot aus Südamerika an. Der brasilianische Getreideexportverband ANEC hob seine Sojabohnenexportprognose für Dezember auf 3,57 Millionen Tonnen an, was auf hohe Lagerbestände zurückzuführen ist. In Argentinien hält LSEG, einer der weltweit größten Anbieter von Finanz- und Rohstoffdaten, trotz der anhaltenden Wetterrisiken im Zusammenhang mit La Niña an seiner Ernteprognose von 46,9 Millionen Tonnen für 2025/26 fest, was darauf hindeutet, dass die kurzfristige Versorgungslage weiterhin gesichert ist.

Angesichts der schwachen Nachfrage und des zunehmenden Wettbewerbs auf dem Markt befürchtet man, dass das US-Landwirtschaftsministerium (USDA) seine Prognose für die US-Sojabohnenexporte im Januar 2026 im Weltlandwirtschaftlichen Angebots- und Nachfragebericht (WASDE) nach unten korrigieren und einen Rückgang von schätzungsweise 30 bis 50 Millionen Bushel pro Tag befürchten könnte. Dieses Risiko hält die Anleger weiterhin vorsichtig und übt somit anhaltenden Abwärtsdruck auf die Sojabohnen-Futures-Preise aus.

Die schwache Nachfrage aus China drückt die Zuckerpreise.

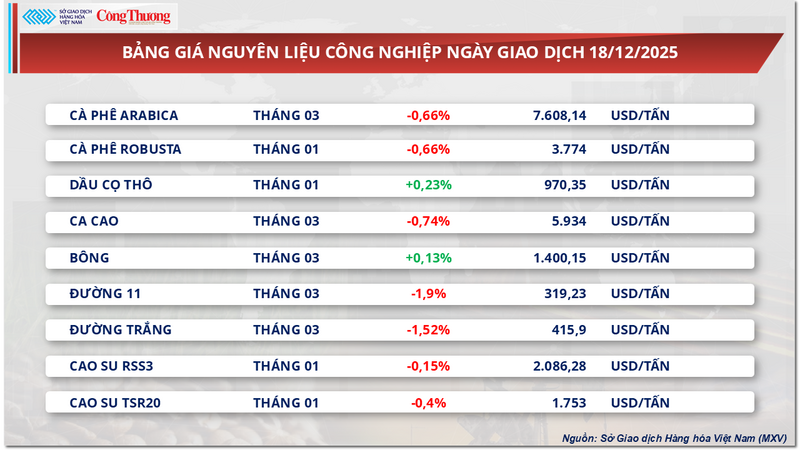

Zum Handelsschluss gestern überwog im Rohstoffsektor der Verkaufsdruck, wobei sieben von neun Rohstoffen gleichzeitig nachgaben. Besonders die Preise zweier Zuckersorten standen im Fokus der Anleger und verzeichneten den vierten Rückgang in Folge. Konkret sank der Preis für Zucker der Sorte 11 um 1,9 % auf 319 US-Dollar pro Tonne, während der Preis für Weißzucker ebenfalls um mehr als 1,5 % auf 415 US-Dollar pro Tonne fiel.

Preisliste für industrielle Rohstoffe

Laut Einschätzung von MXV resultiert der Abwärtsdruck auf die Zuckerpreise derzeit hauptsächlich aus Angebots- und Nachfragefaktoren in wichtigen Produktions- und Verbraucherländern weltweit. Auf der Angebotsseite zeigen Brasilien, Indien und Thailand positive Anzeichen für das Erntejahr 2025/26, während auf der Nachfrageseite starker Druck von Verbraucherländern wie China ausgeht.

In Brasilien hat die Region Süd-Zentral den Höhepunkt der Zuckerrohrernte 2025/26 überschritten und befindet sich nun in der Regenzeit. Bis Ende November wurden insgesamt rund 592 Millionen Tonnen Zuckerrohr verarbeitet, ein Rückgang von 1,8 % gegenüber dem Vorjahreszeitraum. Dank der verstärkten Fokussierung auf die Zuckerproduktion stieg die kumulierte Zuckerausbeute jedoch um 1,1 % auf fast 39,9 Millionen Tonnen. Es wird prognostiziert, dass die gesamte Zuckerproduktion Brasiliens für die Saison 2025/26 40 Millionen Tonnen übersteigen könnte.

Auf der anderen Seite des Globus wird Indien voraussichtlich der Haupttreiber des globalen Zuckerüberschusses in der Saison 2025/26 sein. Dies ist vor allem auf günstige Niederschläge zurückzuführen, die etwa 8 % über dem mehrjährigen Durchschnitt liegen. Infolgedessen wird ein Anstieg der indischen Zuckerproduktion um bis zu 25 % auf rund 32,8 Millionen Tonnen erwartet, wobei die verbesserten Erträge in den Bundesstaaten Maharashtra und Karnataka maßgeblich dazu beitragen.

Die indische Regierung hat zudem eine Exportquote von 1,5 Millionen Tonnen Zucker genehmigt. Bei einem Inlandsverbrauch von rund 28,5 Millionen Tonnen könnte das Exportpotenzial bei einer erwarteten Produktionssteigerung weiter ausgebaut werden. Entscheidend ist jedoch die Politik zur Stützung der Ethanolpreise. Sollten die Ethanolpreise attraktiver werden, könnte mehr Zuckerrohr zu Biokraftstoffen verarbeitet werden, wodurch die tatsächlich auf den Markt gebrachte Zuckermenge sinken würde.

In Thailand dürfte das Erntejahr 2025/26 das zweite Wachstumsjahr in Folge verzeichnen. Die geschätzte Produktion wird voraussichtlich 11 Millionen Tonnen übersteigen, was einem Anstieg von rund 12 % gegenüber dem Vorjahr entspricht. Hauptgrund dafür ist der verstärkte Anbau von Zuckerrohr durch die Landwirte, der aufgrund der höheren Rentabilität im Vergleich zu Maniok sowie günstiger Wetterbedingungen erfolgt.

Zusätzliche Lieferungen aus Thailand im ersten Quartal dürften eine wichtige Rolle dabei spielen, den globalen Markt während der brasilianischen Nebensaison auszugleichen und dadurch den Preisdruck zu erhöhen.

Auf der Nachfrageseite wurde der Zuckermarkt durch Chinas Importtrends negativ beeinflusst. Im November erreichten Chinas Zuckerimporte lediglich rund 440.000 Tonnen, ein deutlicher Rückgang von 18,2 % gegenüber dem Vorjahresmonat. Kumuliert seit Jahresbeginn verzeichneten Chinas gesamte Zuckerimporte jedoch weiterhin einen Anstieg von fast 10 %, was darauf hindeutet, dass die Gesamtnachfrage zwar nicht stark gesunken ist, sich aber kurzfristig abschwächen dürfte.

Der Handel auf dem Inlandsmarkt verlief gestern recht schleppend, die Kaufkraft war in den meisten Regionen schwach. Das Angebot an thailändischem Zucker, der über inoffizielle Kanäle über die Grenze importiert wurde, war begrenzt. Die Einzelhandelspreise schwankten je nach Region zwischen 16.200 und 17.000 VND/kg, während Zucker aus Myanmar zu einem wettbewerbsfähigeren Preis von etwa 16.400 bis 16.650 VND/kg angeboten wurde.

Auffällig ist, dass Zucker der alten Ernte aus Fabriken in einigen Regionen wie Gia Lai und Kon Tum zu Preisen um 16.600–16.700 VND/kg aggressiv verkauft wird. Der Konsum ist jedoch aufgrund der sinkenden Qualität sehr gering; viele Chargen sind feucht, verfärbt und entsprechen nicht den Anforderungen des Vertriebssystems und der Verbraucher.

Preisliste für einige andere Warenarten

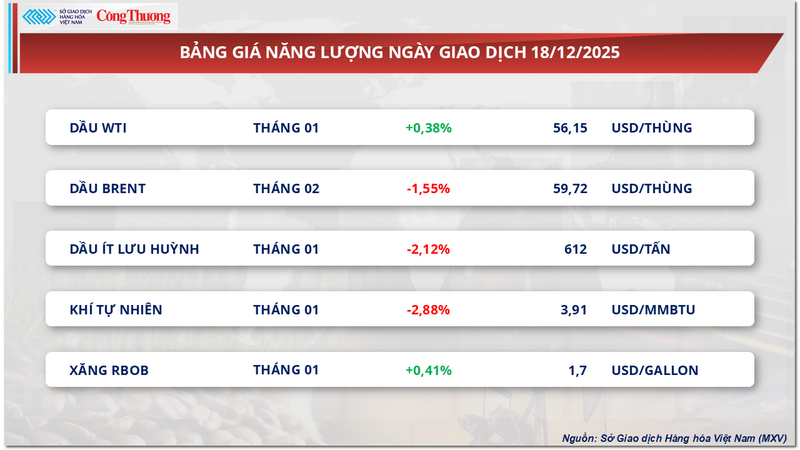

Energiepreisliste

Metallpreisliste

Quelle: https://congthuong.vn/gia-dau-tuong-noi-dai-da-giam-phien-thu-5-lien-tiep-435524.html

![[Bild] Knapp 125.000 Schüler in Hanoi haben die Literaturprüfung für die Aufnahmeprüfung zur 10. Klasse abgelegt.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/30/1780117233041_ndo_br_thiet-ke-chua-co-ten-2-png.webp)

Kommentar (0)