Die Kapitalkosten stiegen leicht an.

Laut dem kürzlich veröffentlichten Gewinnprognosebericht der MB Securities Joint Stock Company (MBS) wird sich das Gewinnwachstum des vietnamesischen Bankensektors im vierten Quartal 2025 im Vergleich zu den Vorquartalen voraussichtlich verlangsamen. Dies ist hauptsächlich auf das hohe Vergleichsniveau des gleichen Zeitraums im Jahr 2024 zurückzuführen. Insbesondere große staatliche Banken wie Vietcombank, BIDV und VietinBank erzielten im vierten Quartal 2024 sehr positive Geschäftsergebnisse, was dazu führen dürfte, dass sich das Gewinnwachstum in diesem Jahr im direkten Vergleich verlangsamt.

Dennoch betonte MBS, dass der gesamte Bankensektor im letzten Quartal des Jahres ein positives Gewinnwachstum verzeichnete, die Unterschiede zwischen den Banken jedoch immer deutlicher wurden. Neben den Banken, die weiterhin ein hohes Gewinnwachstum erzielten, wird für ein Teil der Banken im vierten Quartal mit sinkenden Gewinnen gerechnet. Dies spiegelt Unterschiede in der Kapitalstruktur, der Kreditwachstumskapazität, der Entwicklung der Nettozinsmarge und den Risikovorsorgestrategien wider.

Laut MBS-Einschätzung wird das Kreditwachstum im gesamten Bankensektor im Jahr 2025 voraussichtlich rund 20 % erreichen. Dies spiegelt die Erholung der Kapitalnachfrage in Verbindung mit Wirtschaftswachstum und gestiegenen öffentlichen Investitionen wider. Die Nettozinsmarge (NIM) der Banken wird im vierten Quartal jedoch voraussichtlich im Vergleich zu den Werten der ersten neun Monate des Jahres unverändert bleiben.

Der Hauptgrund liegt darin, dass im letzten Quartal des Jahres die Einlagenzinsen und die Interbankenmarktzinsen tendenziell leicht anstiegen, um die zyklisch erhöhte Liquiditätsnachfrage zu decken. Dies führte zu einem gewissen Druck auf die Kapitalkosten. Umgekehrt wurden die Kreditzinsen für Neukredite entsprechend angehoben, wodurch die Nettozinsmarge (NIM) der Branche insgesamt nicht zu stark beeinträchtigt wurde.

Tatsächlich fallen die Auswirkungen von Zinsänderungen jedoch je nach Bank unterschiedlich aus. Banken mit einem hohen Anteil an Giroeinlagen, einer stabilen Kapitalstruktur und der Fähigkeit, Kreditzinsen flexibel anzupassen, stehen unter geringerem Druck als Banken, die stark von Termineinlagen abhängig sind. Dies trägt dazu bei, die zunehmend deutlicheren Gewinnunterschiede im vierten Quartal zu erklären.

Die Gewinne im Bankensektor werden voraussichtlich im vierten Quartal 2025 stagnieren. Foto: Nguyen Vinh

Hinsichtlich der Vermögensqualität geht MBS davon aus, dass die Rückstellungskosten für Kreditrisiken im gesamten Bankensektor im vierten Quartal 2025 im Vergleich zum Vorjahresquartal nur geringfügig um etwa 2,7 % steigen werden. Die Vermögensqualität hat sich seit dem zweiten Quartal verbessert, und die Bearbeitung und Einziehung notleidender Kredite durch viele Banken verläuft weiterhin positiv, was den Druck auf neue Rückstellungen kurzfristig verringert.

Auf dieser Grundlage wird für die Banken im Überwachungsbereich von MBS ein Anstieg des Nachsteuergewinns um etwa 13 % im vierten Quartal gegenüber dem Vorjahr prognostiziert, wodurch sich das Nachsteuergewinnwachstum für das Gesamtjahr 2025 auf etwa 16 % belaufen dürfte. Dieser Durchschnittswert spiegelt jedoch das Gesamtbild der Branche nicht vollständig wider, da die Unterschiede zwischen den einzelnen Banken sehr groß sind.

Die Gewinndifferenzierung ist eine Mischung aus Licht- und Schattenseiten.

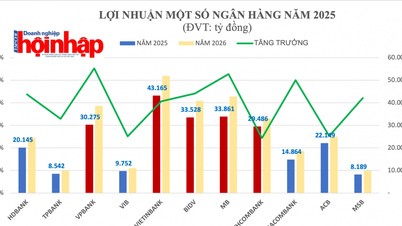

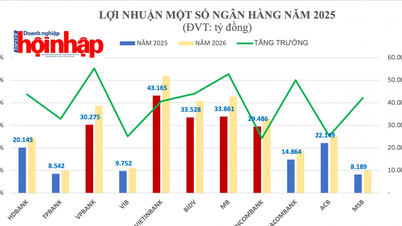

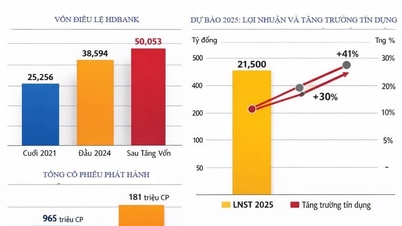

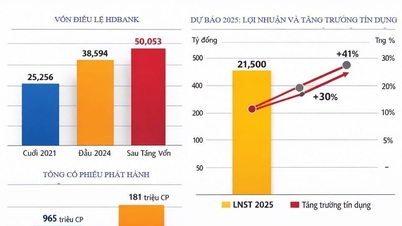

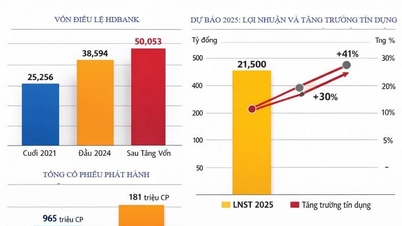

Unter den Banken, die im vierten Quartal voraussichtlich ein hohes Gewinnwachstum verzeichnen werden, hebt MBS insbesondere Techcombank, HDBank , VPBank und TPBank hervor. Diese Banken dürften dank eines hohen Kreditwachstums, einer relativ starken Nettozinsmarge (NIM) und niedrigerer Gewinnmargen im Vergleich zum Vorjahreszeitraum ein Nachsteuergewinnwachstum von über 30 % gegenüber dem Vorjahr erzielen.

Umgekehrt weist MBS darauf hin, dass fünf Banken im vierten Quartal 2025 voraussichtlich einen Gewinnrückgang verzeichnen werden, darunter Eximbank, ACB, Sacombank, VIB und OCB. Das Ausmaß des Rückgangs und die spezifischen Ursachen unterscheiden sich von Bank zu Bank erheblich.

Für die Eximbank wird im vierten Quartal ein Nachsteuergewinn von rund 1.400 Milliarden VND erwartet, was einem Rückgang von 2 % gegenüber dem Vorjahresquartal entspricht. Hauptgrund hierfür ist die Abwärtskorrektur des Kreditwachstumsziels für 2025 auf rund 15 % aufgrund ungünstiger Entwicklungen in den ersten neun Monaten des Jahres. Darüber hinaus wird die Nettozinsmarge (NIM) der Eximbank im vierten Quartal voraussichtlich um etwa 0,3 Prozentpunkte auf rund 2,4 % sinken. Dies spiegelt den gestiegenen Kapitalkostendruck wider, während die Möglichkeiten zur Verbesserung der Kreditzinsen weiterhin begrenzt sind. Trotz erwarteter Reduzierungen der Rückstellungen gegenüber dem Vorjahresquartal wird der Jahresgewinn der Bank voraussichtlich nur etwa 83 % des Zielwerts erreichen.

Für ACB prognostiziert MBS im vierten Quartal einen Rückgang des Nachsteuergewinns um 5 % gegenüber dem Vorjahr, während für das Gesamtjahr 2025 ein Gewinnanstieg von lediglich rund 2 % erwartet wird. Obwohl für das Gesamtjahr ein Kreditwachstum von etwa 20 % prognostiziert wird, blieb die Nettozinsmarge (NIM) von ACB im vierten Quartal mit 2,9 % gegenüber den ersten neun Monaten unverändert, lag aber dennoch deutlich unter dem Wert des Vorjahreszeitraums. Besonders hervorzuheben ist, dass die Rückstellungen im vierten Quartal voraussichtlich um mehr als 115 % gegenüber dem Vorjahr steigen werden. Dies spiegelt eine vorsichtigere Geschäftsausrichtung in einem volatilen Marktumfeld wider und schmälert somit den Nettogewinn.

Laut Prognose von MBS wird auch bei der Sacombank im vierten Quartal mit einem Gewinnrückgang gerechnet. Zwar wird für das Gesamtjahr 2025 weiterhin ein Gewinnanstieg von rund 16 % erwartet, doch könnte der Nachsteuergewinn allein im vierten Quartal im Vergleich zum Vorjahr um bis zu 11 % sinken. Hauptgrund hierfür ist der prognostizierte Rückgang der Nettozinsmarge (NIM) auf etwa 3,4 % im vierten Quartal, da die Bank im Gegensatz zu den Vorjahren keine hohen Forderungen aus der Bearbeitung notleidender Kredite mehr verbucht. Zudem werden die Rückstellungen für Kreditausfälle im Jahr 2025 aufgrund der niedrigen Vergleichsbasis des Vorjahres voraussichtlich deutlich steigen, da die Sacombank im vierten Quartal 2024 eine hohe Auflösung von Rückstellungen vorgenommen hat.

VIB rechnet im vierten Quartal mit einem Nachsteuergewinn von rund 1.679 Milliarden VND, was einem Rückgang von 13 % gegenüber dem Vorjahresquartal entspricht. Obwohl das Kreditwachstum für das Gesamtjahr 2025 voraussichtlich rund 22 % erreichen und damit den Plan erfüllen wird, dürfte die Nettozinsmarge (NIM) von VIB im vierten Quartal unverändert bei 3,1 % liegen. Die Nichtzinserträge verbesserten sich dank der niedrigen Vergleichsbasis des Vorjahres, konnten jedoch den Druck gestiegener Kosten und leicht höherer Rückstellungen nicht ausgleichen, sodass ein Gewinnrückgang im vierten Quartal unvermeidbar war.

Laut Prognosen von MBS wird die OCB im vierten Quartal 2025 den stärksten Gewinnrückgang verzeichnen. Der Nachsteuergewinn der OCB dürfte im vierten Quartal lediglich rund 650 Milliarden VND erreichen, ein Rückgang von bis zu 44 % gegenüber dem Vorjahresquartal. Hauptgrund hierfür ist ein starker Anstieg der Risikovorsorgeaufwendungen um das 2,5-Fache gegenüber dem Vorquartal, da die Bank proaktiv ihren Kreditrisikopuffer stärkt. Obwohl für das Gesamtjahr ein Kreditwachstum von rund 17–18 % und eine Nettozinsmarge von etwa 3 % erwartet werden, werden die Kostenbelastungen den Gewinn im vierten Quartal dennoch erheblich belasten, sodass der Jahresgewinn nur etwa 79 % des Plans erreichen dürfte.

Laut MBS zeigt die Gewinnentwicklung im Bankensektor im vierten Quartal 2025 und im Gesamtjahr weiterhin deutliche Unterschiede. Banken mit Größenvorteilen, hoher Kreditkapazität, kontrollierten Kapitalkosten und guter Vermögensqualität werden ihr Wachstum fortsetzen. Banken hingegen, die unter dem Druck sinkender Nettozinsmargen, langsamen Kreditwachstums oder erhöhter Rückstellungen stehen, laufen Gefahr, kurzfristig, insbesondere im letzten Quartal des Jahres, Gewinneinbußen zu erleiden.

Quelle: https://congthuong.vn/loi-nhuan-ngan-hang-chung-lai-437579.html

![[Foto] Premierminister Pham Minh Chinh nimmt an der Konferenz zur Umsetzung der Aufgaben für den Finanzsektor im Jahr 2026 teil.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2026%2F01%2F06%2F1767699638245_ndo_br_dsc-0196-jpg.webp&w=3840&q=75)

![[Bild] Fünftes Treffen des Lenkungsausschusses für nationale Projekte im Eisenbahnsektor](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2026%2F01%2F06%2F1767712857541_ndo_br_dsc-0581-jpg.webp&w=3840&q=75)

![[Foto] Premierminister Pham Minh Chinh empfängt den kanadischen Minister für internationale Entwicklung, Randeep Sarai](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2026%2F01%2F06%2F1767708661052_image123-3433-jpg.webp&w=3840&q=75)

![[Foto] Tran Cam Tu, Mitglied des Ständigen Ausschusses des Zentralkomitees der Partei, inspiziert die Vorbereitungen für den 14. Parteitag.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2026%2F01%2F06%2F1767695749033_image1122-1262-jpg.webp&w=3840&q=75)

Kommentar (0)