13 τράπεζες αύξησαν τα επιτόκια καταθέσεων, συμπεριλαμβανομένων των: VietinBank, TPBank, VIB, GPBank, BaoViet Bank, LPBank, Nam A Bank, OceanBank, ABBank, Bac A Bank , MSB, MB και Eximbank.

Αντιθέτως, μόνο η Eximbank αύξησε το επιτόκιο για διάρκειες 1-9 μηνών, αλλά η συγκεκριμένη τράπεζα μείωσε το επιτόκιο κατά 0,1%/έτος για διάρκειες 15-36 μηνών.

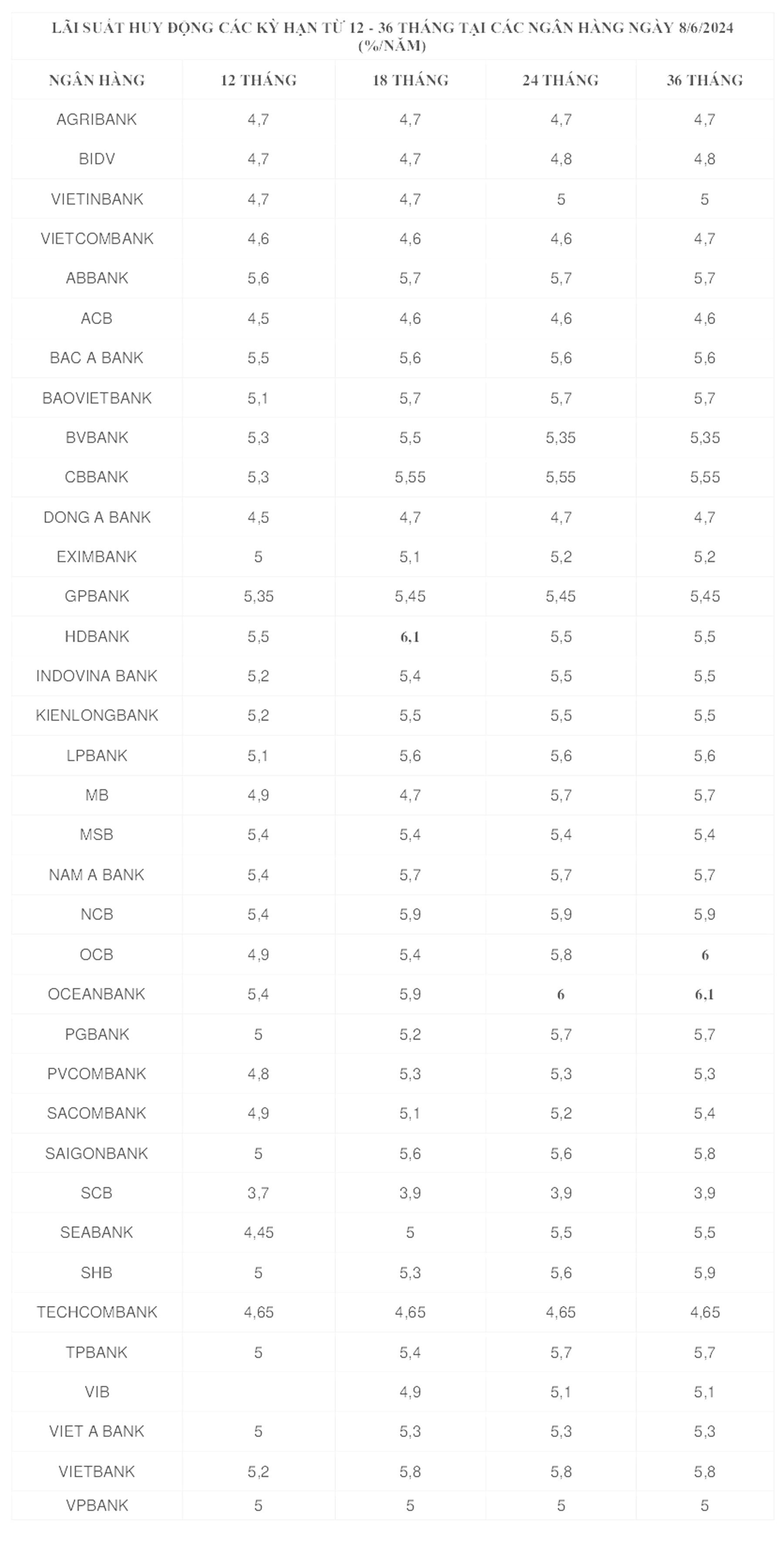

Επιτόκια 5%/έτος εμφανίζονται ολοένα και περισσότερο στους πίνακες επιτοκίων των τραπεζών, ειδικά για περιόδους 12 μηνών ή περισσότερο. Οι προθεσμίες καταθέσεων που έχουν καταχωρηθεί από τις τράπεζες με επιτόκια άνω του 5%/έτος πλησιάζουν πλέον το 6%/έτος.

Εκ των οποίων, οι HDBank , OCB και OceanBank ηγούνται της αγοράς μακροπρόθεσμα με επιτόκια από 6-6,1%/έτος.

Συγκεκριμένα, η HDBank καταβάλλει επιτόκια 6%/έτος για 15μηνη διάρκεια και 6,1%/έτος για 18μηνη διάρκεια. Η OceanBank καταβάλλει 6%/έτος για 24μηνες προθεσμιακές καταθέσεις και 6,1%/έτος για 36μηνη διάρκεια. Με τηνOCB , η τράπεζα αυτή προσφέρει επιτόκια 6%/έτος για 36μηνες προθεσμιακές καταθέσεις.

Αυτή τη στιγμή, το υψηλότερο επιτόκιο καταθέσεων 6 μηνών είναι στην CBBank στο 5,15%/έτος.

Το υψηλότερο 9μηνο επιτόκιο αποταμίευσης εξακολουθεί να είναι 5,1%/έτος στην Nam A Bank, ακολουθούμενη από την NCB με 5,05%/έτος, ενώ οι KienLong Bank και Bac A Bank είναι εισηγμένες στο 5%/έτος.

Εν τω μεταξύ, το επιτόκιο του 5%/έτος κυριαρχεί ολοένα και περισσότερο στις καταθέσεις διάρκειας 12 μηνών ή περισσότερο.

Πρόσφατα, η Κρατική Τράπεζα απέστειλε επιστολή στα πιστωτικά ιδρύματα (ΠΙ) ζητώντας τους να συνεχίσουν να εφαρμόζουν δραστικά λύσεις για τη μείωση του κόστους, την απλοποίηση των διαδικασιών κ.λπ., και να προσπαθήσουν να μειώσουν τα επιτόκια δανεισμού κατά 1-2%/έτος.

Παράλληλα με αυτό, η Κρατική Τράπεζα απαιτεί επίσης από τα πιστωτικά ιδρύματα να διατηρούν ένα σταθερό και εύλογο επίπεδο επιτοκίου κινητοποίησης, συμβατό με την ικανότητα εξισορρόπησης κεφαλαίου, την ικανότητα επέκτασης υγιούς πιστωτικού ιστορικού και την ικανότητα διαχείρισης κινδύνων, σταθεροποίησης της αγοράς και του επιπέδου των επιτοκίων της αγοράς.

Πηγή

![[Φωτογραφία] Μοναδική αρχιτεκτονική του βαθύτερου σταθμού μετρό στη Γαλλία](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/14/1763107592365_ga-sau-nhat-nuoc-phap-duy-1-6403-jpg.webp)

![[Φωτογραφία] Μοναδική τέχνη ζωγραφικής μασκών Tuong](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/14/1763094089301_ndo_br_1-jpg.webp)

![[Φωτογραφία] Ειδική τάξη στο Tra Linh](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/14/1763078485441_ndo_br_lop-hoc-7-jpg.webp)

Σχόλιο (0)