Μια συλλογική αίτηση προτείνει την αύξηση του προσωπικού επιδόματος.

Το Υπουργείο Οικονομικών μόλις δημοσίευσε μια περίληψη, μια επεξήγηση και μια απάντηση στα σχόλια σχετικά με το σχέδιο νόμου περί φόρου εισοδήματος φυσικών προσώπων. Σε αυτήν, ορισμένα υπουργεία, τομείς και τοπικές αρχές έχουν προτείνει την αύξηση του προσωπικού επιδόματος. Συγκεκριμένα, τα Υπουργεία Εθνικής Άμυνας , Μεταφορών, Υγείας, Γεωργίας και Αγροτικής Ανάπτυξης, Πληροφοριών και Επικοινωνιών κ.λπ. υποστηρίζουν ότι το τρέχον επίδομα των 11 εκατομμυρίων VND/μήνα για τους φορολογούμενους και των 4,4 εκατομμυρίων VND/μήνα για τα εξαρτώμενα άτομα δεν είναι πλέον κατάλληλο, δεδομένων των τρεχουσών οικονομικών συνθηκών και του βιοτικού επιπέδου των ανθρώπων.

Οι τιμές των αγαθών και των υπηρεσιών έχουν αυξηθεί σημαντικά τα τελευταία χρόνια, αλλά το προσωπικό επίδομα παρέμεινε αμετάβλητο.

ΦΩΤΟΓΡΑΦΙΑ: ΝΧΑΤ ΘΙΝΧ

Απλοποίηση του χρονοδιαγράμματος φορολογίας εισοδήματος φυσικών προσώπων.

Κατά την τροποποίηση του Νόμου περί Φορολογίας Εισοδήματος Φυσικών Προσώπων, είναι επίσης απαραίτητη η απλοποίηση των κλιμακίων φόρου εισοδήματος φυσικών προσώπων. Τα τρέχοντα επτά κλιμάκια θα πρέπει να μειωθούν σε τέσσερα και ο μέγιστος φορολογικός συντελεστής θα πρέπει να είναι μόνο 30%. Αυτό συμβαίνει επειδή ο τρέχων συντελεστής φόρου εισοδήματος νομικών προσώπων είναι μόνο 20% και ακόμη χαμηλότερος σε ορισμένους προτιμησιακούς τομείς και κλάδους. Επιπλέον, οι επιχειρήσεις πληρώνουν φόρο μόνο αφού αφαιρέσουν όλα τα εύλογα και νόμιμα έξοδα. Εάν μια επιχείρηση υποστεί ζημίες, μπορεί να μεταφέρει αυτές τις ζημίες για έως και πέντε έτη. Επιπλέον, οι επιχειρήσεις μπορούν να λάβουν φορολογική μείωση έως και 30% σε ειδικές περιόδους, όπως φυσικές καταστροφές ή επιδημίες.

Δικηγόρος Tran Xoa, Διευθυντής της δικηγορικής εταιρείας Minh Dang Quang

Συγκεκριμένα, το Υπουργείο Εθνικής Άμυνας πρότεινε την αύξηση της έκπτωσης φόρου εισοδήματος φυσικών προσώπων για τους φορολογούμενους σε 17,3 εκατομμύρια VND/μήνα και για τα εξαρτώμενα άτομα σε 6,9 εκατομμύρια VND/μήνα. Αυτό συμβαίνει επειδή ο βασικός μισθός κατά τη στιγμή της έκπτωσης φόρου ήταν 11 εκατομμύρια VND/μήνα στο τέλος του 2019, που ήταν μόνο 1,49 εκατομμύρια VND, αλλά μέχρι το τέλος του 2024 είχε αυξηθεί σε 2,34 εκατομμύρια VND, αντίστοιχη αύξηση 57,05%. Η Λαϊκή Επιτροπή της επαρχίας Ha Tinh πρότεινε την αύξηση της έκπτωσης φόρου εισοδήματος φυσικών προσώπων για τους φορολογούμενους σε 18 εκατομμύρια VND/μήνα και για τα εξαρτώμενα άτομα σε 8 εκατομμύρια VND/μήνα. Η επαρχία επικαλέστηκε τον Νόμο περί Φορολογίας Εισοδήματος Φυσικών Προσώπων του 2012, ο οποίος όριζε έκπτωση 9 εκατομμυρίων VND/μήνα για τους φορολογούμενους και 3,6 εκατομμυρίων VND/μήνα για τα εξαρτώμενα άτομα, με ισχύ από τον Ιούλιο του 2013. Εκείνη την εποχή, ο βασικός μισθός ήταν 1,15 εκατομμύρια VND. Μέχρι σήμερα, ο βασικός μισθός έχει αυξηθεί 2,03 φορές, που ισοδυναμεί με 2,34 εκατομμύρια VND, επομένως είναι απαραίτητο να αυξηθεί το όριο φόρου εισοδήματος φυσικών προσώπων ώστε να αντιστοιχεί στο ποσοστό αύξησης του βασικού μισθού.

Επιπλέον, η Λαϊκή Επιτροπή της επαρχίας Bac Giang πρότεινε την αύξηση του ισχύοντος κατώτατου μισθού ώστε να αντικατοπτρίζει καλύτερα τις πρακτικές συνθήκες διαβίωσης κάθε περιοχής, καθώς ο κατώτατος μισθός χωρίζεται σε τέσσερις περιοχές. Επιπλέον, οι αυξανόμενες τιμές των αγαθών και η επακόλουθη αύξηση του κόστους καθημερινής διαβίωσης σημαίνουν ότι το τρέχον επίπεδο δεν είναι πλέον κατάλληλο. Ταυτόχρονα, η επαρχία Bac Giang ζήτησε από το Υπουργείο Οικονομικών να υποβάλει άμεσα στην αρμόδια αρχή πρόταση τροποποίησης του νόμου περί φόρου εισοδήματος φυσικών προσώπων (αντικατάσταση), επειδή ορισμένοι κανονισμοί δεν είναι πλέον κατάλληλοι για την τρέχουσα αναπτυσσόμενη οικονομία και ο νόμος περί γης του 2024 έχει ήδη τεθεί σε ισχύ τον Αύγουστο του 2024. Το Υπουργείο Πληροφοριών και Επικοινωνιών πρότεινε την αύξηση του κατώτατου μισθού ώστε να ευθυγραμμιστεί με την αύξηση του δείκτη τιμών καταναλωτή, του ρυθμού οικονομικής ανάπτυξης και την αύξηση του βασικού μισθού από την 1η Ιουλίου 2024. Ταυτόχρονα, πρότειναν τη θέσπιση ενός νέου επιπέδου κατώτατου μισθού που να ευθυγραμμίζεται με την τρέχουσα μισθολογική πολιτική της κυβέρνησης (με βάση τέσσερις περιοχές).

Το όριο φόρου εισοδήματος φυσικών προσώπων για τους φορολογούμενους πρέπει να αναθεωρηθεί άμεσα, όπως συνιστούν τα υπουργεία, οι υπηρεσίες και οι επαρχίες/πόλεις.

ΦΩΤΟΓΡΑΦΙΑ: NGOC DUONG

Σκεφτείτε να κάνετε τις αλλαγές αμέσως, όχι να περιμένετε έναν οδικό χάρτη.

Ο λόγος που πολλοί οικονομικοί εμπειρογνώμονες και εκπρόσωποι της Εθνοσυνέλευσης υποστηρίζουν την έγκαιρη προσαρμογή του ορίου απαλλαγής από τον φόρο εισοδήματος φυσικών προσώπων, αντί να περιμένουν την αύξηση του ΔΤΚ στο 20%, οφείλεται σε ασυνήθιστες οικονομικές διακυμάνσεις. Από το 2020 έως το 2023, η πανδημία Covid-19 επηρέασε σημαντικά την κοινωνικοοικονομική κατάσταση τόσο παγκοσμίως όσο και στο Βιετνάμ. Πολλά βασικά αγαθά παρουσίασαν απότομες αυξήσεις τιμών. Επομένως, η αναμονή της αύξησης του ΔΤΚ όπως ορίζεται είναι απαράδεκτη, καθώς πρόκειται για ένα φυσιολογικό φαινόμενο. Η κυβέρνηση πρέπει να εξετάσει το ενδεχόμενο άμεσης αλλαγής του ορίου απαλλαγής από τον φόρο εισοδήματος φυσικών προσώπων, χωρίς να περιμένει μια συνολική αναθεώρηση του νόμου περί φόρου εισοδήματος φυσικών προσώπων. Μια πιο ολοκληρωμένη αναθεώρηση θα είναι απαραίτητη όταν τροποποιηθεί ο νόμος περί φόρου εισοδήματος φυσικών προσώπων. Η εξέταση μιας άμεσης προσαρμογής και η αύξηση του ορίου απαλλαγής είναι σκόπιμη δεδομένης της τρέχουσας πραγματικότητας, στηρίζει τους ανθρώπους και ενισχύει τη δημιουργία εσόδων.

Δικηγόρος Nguyen Duc Nghia , Αναπληρώτρια Διευθύντρια του Κέντρου Υποστήριξης Μικρών και Μεσαίων Επιχειρήσεων (Επιχειρηματικός Σύνδεσμος της Πόλης Χο Τσι Μινχ)

Πολλές τοπικές αρχές και υπουργεία έχουν επίσης προτείνει την προσθήκη εκπτώσεων για την υποστήριξη του κόστους εκπαίδευσης, υγειονομικής περίθαλψης, στέγασης, προαιρετικής κοινωνικής ασφάλισης και επενδύσεων στην ανθρώπινη ανάπτυξη. Πρότειναν επίσης την προσθήκη εκπτώσεων για την υποστήριξη ειδικών περιπτώσεων, όπως οι μονογονεϊκές οικογένειες ή όσοι έχουν μέλη της οικογένειάς τους που πάσχουν από σοβαρές ασθένειες.

Προηγουμένως, πολυάριθμοι ψηφοφόροι από διάφορες επαρχίες και πόλεις, καθώς και φορολογικοί και οικονομικοί εμπειρογνώμονες, είχαν υποβάλει προτάσεις και προτάσεις για την αύξηση του ορίου απαλλαγής από τον φόρο εισοδήματος φυσικών προσώπων, επειδή οι ισχύοντες κανονισμοί είναι ξεπερασμένοι και δεν εγγυώνται ένα αξιοπρεπές επίπεδο διαβίωσης για πολλές οικογένειες. Σύμφωνα με τον δικηγόρο Nguyen Duc Nghia, Αναπληρωτή Διευθυντή του Κέντρου Υποστήριξης Μικρών και Μεσαίων Επιχειρήσεων (Επιχειρηματικός Σύνδεσμος της Πόλης Χο Τσι Μινχ), κατά την τροποποίηση του Νόμου περί Φορολογίας Εισοδήματος Φυσικών Προσώπων, το πιο σημαντικό είναι να αλλάξει η βάση υπολογισμού του ορίου απαλλαγής από τον φόρο εισοδήματος φυσικών προσώπων για τους φορολογούμενους. Το όριο απαλλαγής θα πρέπει να οριστεί στο τετραπλάσιο του περιφερειακού κατώτατου μισθού (η Περιφέρεια 1 έχει κατώτατο μισθό 4,969 εκατομμύρια VND, επομένως το όριο απαλλαγής θα είναι σχεδόν 20 εκατομμύρια VND/μήνα· η Περιφέρεια 2 έχει κατώτατο μισθό 4,41 εκατομμύρια VND, επομένως το όριο απαλλαγής θα είναι περίπου 17,6 εκατομμύρια VND/μήνα...). Ο ετήσιος περιφερειακός κατώτατος μισθός καθορίζεται από την κυβέρνηση αφού ακούσει τις απόψεις των εκπροσώπων των εργαζομένων και των εργοδοτών, επομένως είναι αρκετά κατάλληλος για τη γενική κοινωνικοοικονομική κατάσταση, λαμβάνοντας υπόψη διαφορετικούς περιφερειακούς παράγοντες.

Ο ΔΤΚ είναι το «σημείο συμφόρησης» του φόρου εισοδήματος φυσικών προσώπων.

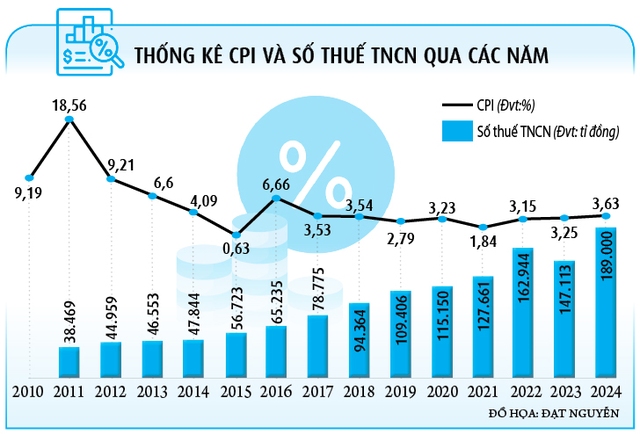

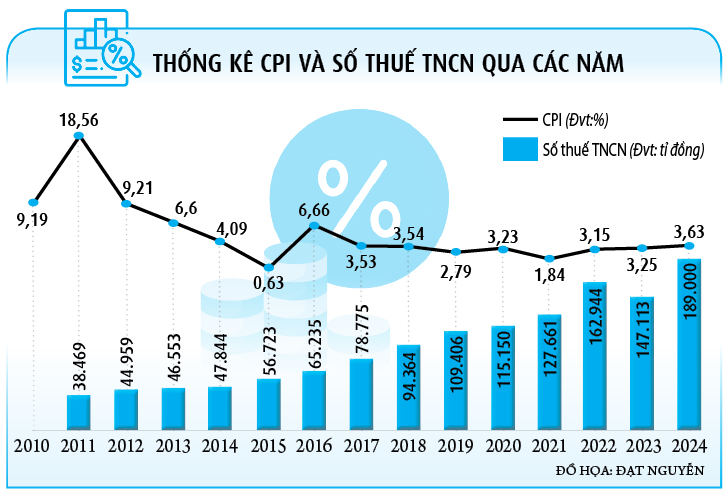

Αυτή ήταν η γνώμη πολλών ειδικών για τον φόρο εισοδήματος φυσικών προσώπων τα τελευταία χρόνια. Σύμφωνα με τους ισχύοντες κανονισμούς, το ποσό απαλλαγής από τον φόρο εισοδήματος φυσικών προσώπων μπορεί να αλλάξει μόνο όταν ο Δείκτης Τιμών Καταναλωτή (ΔΤΚ) αυξηθεί κατά 20%. Ο δικηγόρος Tran Xoa, Διευθυντής της Δικηγορικής Εταιρείας Minh Dang Quang, σχολίασε ότι αυτός ο κανονισμός έχει προκαλέσει απογοήτευση στους φορολογούμενους, επειδή το ποσό απαλλαγής συνήθως υστερεί σε σχέση με τον ΔΤΚ, πράγμα που σημαίνει ότι οι προσαρμογές μπορούν να γίνουν μόνο μετά από πολλά χρόνια. Για παράδειγμα, ο ΔΤΚ έχει αυξηθεί κατά πάνω από 10% από το 2020 έως σήμερα, αλλά δεν έχει ακόμη φτάσει το 20%, επομένως το ποσό απαλλαγής παραμένει αμετάβλητο. Αυτό σημαίνει ότι πολλοί μισθωτοί εργαζόμενοι, παρά τις απότομες αυξήσεις στις τιμές των αγαθών και των υπηρεσιών, πρέπει να σφίξουν ακόμη περισσότερο το ζωνάρι τους, αναγκάζοντάς τους να μειώσουν τους φόρους.

Η παρακράτηση προσωπικού επιδόματος έχει καταστεί ξεπερασμένη σε σύγκριση με την κοινωνικοοικονομική κατάσταση των τελευταίων ετών.

ΦΩΤΟΓΡΑΦΙΑ: ΝΧΑΤ ΘΙΝΧ

«Στον Νόμο περί Φορολογίας Εισοδήματος Προσωπικών Φόρων, η μέθοδος προσδιορισμού του ορίου απαλλαγής από τον φόρο εισοδήματος φυσικών προσώπων είναι η πιο σημαντική. Ακόμη και η αύξηση του ορίου από 11 εκατομμύρια VND/άτομο/μήνα σε 18 εκατομμύρια VND, όπως προτείνεται από πολλές επαρχίες και πόλεις, μπορεί να λύσει το πρόβλημα μόνο προσωρινά κατά το πρώτο έτος. Τα επόμενα χρόνια, το τρέχον όριο θα καταστεί παρωχημένο και θα ακολουθήσει την παλιά μέθοδο. Επομένως, η συντακτική επιτροπή θα πρέπει να εγκαταλείψει τη βάση του δείκτη ΔΤΚ για την προσαρμογή του ορίου απαλλαγής από τον φόρο εισοδήματος φυσικών προσώπων», πρότεινε ο κ. Xoa, δηλώνοντας ειλικρινά ότι ο υπολογισμός με βάση τον ΔΤΚ αποτελεί «σημείο συμφόρησης». Επιπλέον, ο δείκτης ΔΤΚ περιλαμβάνει πάνω από 700 αγαθά και υπηρεσίες, ενώ οι φορολογούμενοι επηρεάζονται τακτικά μόνο από λίγα βασικά αγαθά και υπηρεσίες, όπως τρόφιμα, ηλεκτρικό ρεύμα και νερό. Για να μην αναφέρουμε ότι, με την πρόσφατη διαχείριση της κυβέρνησης, ο ΔΤΚ θα κυμαίνεται σε χαμηλό επίπεδο, εντελώς διαφορετικό από την προηγούμενη περίοδο, καθιστώντας τον ακόμη πιο ακατάλληλο για τον υπολογισμό του ορίου απαλλαγής από τον φόρο εισοδήματος φυσικών προσώπων. Συνεπώς, ο φόρος εισοδήματος φυσικών προσώπων (ΦΦΠ) θα πρέπει να ρυθμίζεται με βάση τον περιφερειακό κατώτατο μισθό, σύμφωνα με την αρχή «η ανοδική παλίρροια σηκώνει όλα τα σκάφη», με τον περιφερειακό κατώτατο μισθό να προσαρμόζεται ετησίως ώστε να ταιριάζει με τον υπολογισμό του ΦΦΠ. Αυτό θα αποτρέψει καταστάσεις όπου οι μισθοί αυξάνονται ετησίως για να αντισταθμίσουν τον πληθωρισμό, ενώ παράλληλα αυξάνονται και οι φόροι, υπονομεύοντας έτσι τις αυξήσεις μισθών της κυβέρνησης.

Συμμεριζόμενος την ίδια άποψη, ο κ. Nguyen Ngoc Tu από το Πανεπιστήμιο Επιχειρήσεων και Τεχνολογίας υποστήριξε ότι η ρύθμιση του ορίου απαλλαγής από τον φόρο εισοδήματος φυσικών προσώπων ως σταθερού ποσού, που προσαρμόζεται μόνο όταν ο ΔΤΚ αλλάζει κατά 20%, καθιστά τις αναθεωρήσεις πολύ αργές. Στατιστικά στοιχεία των τελευταίων 15 ετών δείχνουν ότι έχουν γίνει μόνο περίπου δύο προσαρμογές στο όριο απαλλαγής από τον φόρο εισοδήματος φυσικών προσώπων και κάθε προσαρμογή ήταν πιο αργή από τον πραγματικό συντελεστή, κάτι που δεν είναι ικανοποιητικό για τους φορολογούμενους. Επιπλέον, ενώ τα εισοδήματα των ανθρώπων έχουν αυξηθεί τα τελευταία 10 χρόνια λόγω του πληθωρισμού, τα πραγματικά εισοδήματα έχουν μειωθεί, ειδικά κατά τα έτη που ξέσπασε η πανδημία Covid-19. «Από το 2020 έως σήμερα, ο δείκτης ΔΤΚ έχει αλλάξει σημαντικά, ωστόσο το παλιό επίπεδο εξακολουθεί να εφαρμόζεται, κάτι που είναι εντελώς παράλογο. Εάν επιτρεπόταν να αλλάξει αυτόματα, η απαλλαγή από τον φόρο εισοδήματος φυσικών προσώπων θα έπρεπε να αυξηθεί στα 15-16 εκατομμύρια VND/άτομο/μήνα, όχι να παραμείνει στάσιμη στα 11 εκατομμύρια VND. Αυτό δεν σημαίνει ότι η πρόσφατη αύξηση κατά 30% του βασικού μισθού, η αύξηση του περιφερειακού κατώτατου μισθού και η αύξηση άλλων δεικτών... Επομένως, η απαλλαγή από τον φόρο εισοδήματος φυσικών προσώπων πρέπει να αυξηθεί για να αποφευχθεί η υπερβολική φορολογία, η οποία θα έκανε το φορολογικό βάρος για τους φορολογούμενους ακόμη υψηλότερο», τόνισε ο κ. Tu.

Σύμφωνα με τον κ. Tú, ο καθορισμός ενός σταθερού ορίου απαλλαγής από τον φόρο εισοδήματος φυσικών προσώπων θα οδηγούσε σε ετήσιες αναθεωρήσεις προς την κυβέρνηση, διαφορετικά η τρέχουσα κατάσταση θα επανερχόταν στο ξεπερασμένο καθεστώς της. Μακροπρόθεσμα, κατά την τροποποίηση του φορολογικού νόμου, η συντακτική επιτροπή θα πρέπει να εξετάσει το ενδεχόμενο να τον βασίσει στον περιφερειακό κατώτατο μισθό. «Για παράδειγμα, υπάρχει επί του παρόντος πρόταση για αύξηση του ορίου απαλλαγής από τον φόρο εισοδήματος φυσικών προσώπων σε 18-20 εκατομμύρια VND/μήνα, που ισοδυναμεί με 4-5 φορές τον περιφερειακό κατώτατο μισθό. Ετησίως, καθώς αυξάνεται αυτός ο μισθός, το όριο απαλλαγής από τον φόρο εισοδήματος φυσικών προσώπων θα αλλάζει αυτόματα αναλόγως, χωρίς να χρειάζεται να υπολογίζεται ή να υποβάλλεται στις αρμόδιες αρχές για αναθεώρηση. Αυτή είναι μια αρκετά κατάλληλη προσέγγιση κατά την αλλαγή του ορίου απαλλαγής από τον φόρο εισοδήματος φυσικών προσώπων. Επιπλέον, τα μεγαλύτερα έξοδα για τους εργαζόμενους είναι η υγειονομική περίθαλψη, η εκπαίδευση και η στέγαση. Αυτά τα συγκεκριμένα έξοδα πρέπει να συμπεριληφθούν στον νόμο. Σε ορισμένες ειδικές περιπτώσεις, όπως εξαρτώμενα άτομα με αναπηρίες ή ηλικιωμένοι με μακροχρόνιες, δαπανηρές ασθένειες, αυτός ο λόγος θα μπορούσε να είναι 70-100% του ορίου απαλλαγής από τον φόρο εισοδήματος φυσικών προσώπων για τους φορολογούμενους», πρόσθεσε ο κ. Nguyen Ngoc Tú.

Αυτό είναι ένα επείγον ζήτημα και πρέπει να αντιμετωπιστεί άμεσα.

Προτάσεις για την αύξηση του ορίου απαλλαγής από τον φόρο εισοδήματος φυσικών προσώπων, την αναθεώρηση των φορολογικών κλιμακίων ή την αντιμετώπιση των παρωχημένων κανονισμών του νόμου περί φόρου εισοδήματος φυσικών προσώπων συζητούνται εδώ και πολλά χρόνια. Μάλιστα, από το 2021, ο Πρωθυπουργός έχει εκδώσει έγγραφο με το οποίο ζητά από το Υπουργείο Οικονομικών να επανεξετάσει και να προτείνει τροποποιήσεις στις ελλείψεις του νόμου περί φόρου εισοδήματος φυσικών προσώπων. Τα τελευταία σχεδόν τέσσερα χρόνια, η κυβέρνηση έχει επίσης επανειλημμένα αναφέρει την ανάγκη μελέτης και επανεξέτασης των ανεπαρκειών αυτού του νόμου. Σε πολλές συνεδριάσεις της Εθνοσυνέλευσης, οι αντιπρόσωποι έχουν επισημάνει πολλούς παρωχημένους κανονισμούς που είναι ακατάλληλοι για την οικονομική κατάσταση του Βιετνάμ, προκαλώντας απογοήτευση στους φορολογούμενους. Τον Μάρτιο του 2022, για να προτείνει τροποποιήσεις στις ανεπαρκείς ρυθμίσεις του νόμου περί φόρου εισοδήματος φυσικών προσώπων, σε ένα έγγραφο που ζητούσε γνώμες από υπουργεία και οργανισμούς, το Υπουργείο Οικονομικών πρότεινε την επανεξέταση και αξιολόγηση τροποποιήσεων σε περιεχόμενα, συμπεριλαμβανομένων των φορολογουμένων, του φορολογητέου εισοδήματος, της φορολογικής βάσης, του ορίου απαλλαγής, των φορολογικών συντελεστών κ.λπ. Ωστόσο, το ζήτημα αυτό παραμένει σε εκκρεμότητα και δεν έχει ακόμη υποβληθεί στην Εθνοσυνέλευση.

Ο δικηγόρος Truong Thanh Duc, Γενικός Διευθυντής της Δικηγορικής Εταιρείας ANVI, δήλωσε με ειλικρίνεια: «Τα ζητήματα και οι κανονισμοί του φόρου εισοδήματος φυσικών προσώπων που έχουν σχολιαστεί από πολλά υπουργεία, επαρχίες και πόλεις είναι θεμελιώδη και έχουν συζητηθεί εκτενώς. Δεν πρόκειται για νέο ή δύσκολο ζήτημα. Για να μην αναφέρουμε ότι οι εμπειρίες άλλων χωρών είναι αρκετά περιεκτικές και μπορούν να χρησιμοποιηθούν ως σημείο αναφοράς. Εάν ο νόμος τροποποιηθεί πραγματικά, μπορεί να ολοκληρωθεί εντός 6 μηνών, επειδή δεν είναι ένας εντελώς νέος νόμος. Το πιο σημαντικό είναι η νοοτροπία και η μεθοδολογία του νόμου. Το ίδιο το Υπουργείο Οικονομικών έχει αναγνωρίσει ότι υπάρχουν ελλείψεις που πρέπει να αντιμετωπιστούν άμεσα. «Δεδομένου ότι έχει συμφωνηθεί ότι το όριο φόρου εισοδήματος φυσικών προσώπων πρέπει να αυξηθεί και οι φορολογικές κλίμακες να αλλάξουν, δεν υπάρχει τίποτα να ανησυχείτε. Εάν υπάρχουν τυχόν ανεπίλυτα ζητήματα, όπως το πόσο θα αυξηθεί το όριο ή ποια πρόσθετα έξοδα μπορούν να αφαιρεθούν για τους φορολογούμενους, η συντακτική υπηρεσία μπορεί να παρουσιάσει 2-3 επιλογές για να τις εξετάσουν οι εκπρόσωποι της Εθνοσυνέλευσης και να παράσχουν σχόλια», ανέλυσε ο δικηγόρος Truong Thanh Duc. Έδωσε ένα παράδειγμα: εάν υπάρχουν πολλές προτάσεις για την αύξηση του ορίου φόρου εισοδήματος φυσικών προσώπων στο τετραπλάσιο ή πενταπλάσιο του περιφερειακού κατώτατου μισθού, το Υπουργείο Οικονομικών μπορεί να υποβάλει και τις δύο επιλογές στην Κυβέρνηση, η οποία στη συνέχεια θα τις παρουσιάσει στην Εθνοσυνέλευση. Στη συνέχεια, οι εκπρόσωποι της Εθνοσυνέλευσης θα εκφέρουν τις απόψεις τους και θα ψηφίσουν επί της επιλογής· αυτή που θα επιλεγεί από τους περισσότερους εκπροσώπους θα εφαρμοστεί.

«Οι κανονισμοί που είναι άγνωστοι ή των οποίων η πρακτική εφαρμογή είναι ασαφής απαιτούν περισσότερο χρόνο για αναθεώρηση και αξιολόγηση. Εν τω μεταξύ, οι ελλείψεις του Νόμου περί Φορολογίας Εισοδήματος Φυσικών Προσώπων έχουν επανειλημμένα αναφερθεί. Αυτό ελπίζουν οι φορολογούμενοι και επηρεάζει τη ζωή εκατομμυρίων οικογενειών, επομένως θα πρέπει να δοθεί προτεραιότητα και να τροποποιηθεί νωρίτερα, όχι να καθυστερήσει και να παραταθεί για 3-4 χρόνια. Ο νόμος θα πρέπει να θεσπιστεί ή να τροποποιηθεί χρησιμοποιώντας την απλούστερη και σαφέστερη προσέγγιση. Για παράδειγμα, όσον αφορά το όριο φόρου εισοδήματος φυσικών προσώπων, η εφαρμογή του περιφερειακού κατώτατου μισθού που ανακοινώνεται ετησίως από την κυβέρνηση θα ήταν ευκολότερη στην εφαρμογή και θα αντανακλούσε πιο πιστά την πραγματικότητα της ζωής των ανθρώπων», τόνισε ο δικηγόρος Truong Thanh Duc.

Συμφωνώντας, ο δικηγόρος Tran Xoa υποστήριξε ότι η αύξηση του ορίου απαλλαγής από τον φόρο εισοδήματος φυσικών προσώπων δεν έχει απολύτως καμία επίπτωση στα έσοδα από τον φόρο εισοδήματος φυσικών προσώπων, γεγονός που αποδεικνύεται από προηγούμενες προσαρμογές του ορίου το 2023 και το 2020. Ο φόρος εισοδήματος φυσικών προσώπων έχει αυξήσει σταθερά τη συνεισφορά του στον κρατικό προϋπολογισμό κάθε χρόνο. Για παράδειγμα, το 2011, αυτός ο φόρος συνέβαλε περίπου στο 5,33% στον κρατικό προϋπολογισμό που διαχειρίζονται οι φορολογικές αρχές. Μέχρι το 2013 (όταν το όριο απαλλαγής αυξήθηκε από 4 εκατομμύρια VND/άτομο/μήνα σε 9 εκατομμύρια VND), τα φορολογικά έσοδα συνέχισαν να αυξάνονται, αντιπροσωπεύοντας το 5,62% των συνολικών εσόδων του προϋπολογισμού. Το 2020 (έτος το όριο απαλλαγής προσαρμόστηκε επίσης προς τα πάνω στα 11 εκατομμύρια VND), τα έσοδα από τον φόρο εισοδήματος φυσικών προσώπων συνέχισαν να αυξάνονται και η συνεισφορά τους στα συνολικά έσοδα του προϋπολογισμού αυξήθηκε επίσης στο 7,62%. Σύμφωνα με τον κ. Tran Xoa, αυτό το ζήτημα αποτελεί πηγή απογοήτευσης για μεγάλο χρονικό διάστημα, επομένως η κυβέρνηση πρέπει να εξετάσει το ενδεχόμενο προσαρμογής του ορίου απαλλαγής από τον φόρο εισοδήματος φυσικών προσώπων για τους φορολογούμενους φέτος. Αυτή η προσαρμογή είναι εύλογη, συνεπής με την οικονομική κατάσταση του Βιετνάμ και σύμφωνη με το δημόσιο αίσθημα, παρόμοια με τις συνεχιζόμενες πολιτικές της κυβέρνησης για τη στήριξη επιχειρήσεων και ατόμων.

Ο κ. Nguyen Ngoc Tu επεσήμανε ότι σύμφωνα με τον ανακοινωθέντα οδικό χάρτη, το σχέδιο νόμου για τον φόρο εισοδήματος φυσικών προσώπων θα υποβληθεί στην Εθνοσυνέλευση τον Οκτώβριο του 2025, θα ψηφιστεί τον Μάιο του 2026 και πιθανότατα θα τεθεί σε ισχύ μόλις το 2027. Αυτό σημαίνει ότι οι μισθωτοί θα πρέπει να περιμένουν άλλα δύο χρόνια για να αλλάξει το όριο απαλλαγής από τον φόρο εισοδήματος φυσικών προσώπων, κάτι που είναι πολύ μεγάλο και αργό. «Πρόκειται για ένα επείγον ζήτημα, επομένως το Υπουργείο Οικονομικών πρέπει να υποβάλει σύντομα την τροποποίηση του ορίου απαλλαγής, καθώς δεν χρειάζεται να περιμένουμε την τροποποίηση ολόκληρου του νόμου σύμφωνα με τον ανακοινωθέντα οδικό χάρτη», δήλωσε ο κ. Tu.

Thanhnien.vn

Πηγή: https://thanhnien.vn/cap-bach-sua-thue-thu-nhap-ca-nhan-185250209223939657.htm

![[Εικόνα] Το «Ταξίδι της Ελπίδας» προωθεί το κίνημα δωρεάς οργάνων και ιστών στο Βιετνάμ.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/20/1779294400833_1-8910-jpg.webp)

![[Φωτογραφία] Ο Πρόεδρος της Εθνοσυνέλευσης, Tran Thanh Man, συνεργάζεται με τη Μόνιμη Επιτροπή του Εθνικού Συμβουλίου της Εθνοσυνέλευσης](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/21/1779337435930_ndo_br_1-jpg.webp)

Σχόλιο (0)