|

| Τα μη επιτοκιακά έσοδα είναι ένα από τα πιο λαμπρά σημεία του τραπεζικού κλάδου κατά το πρώτο εξάμηνο του 2025. |

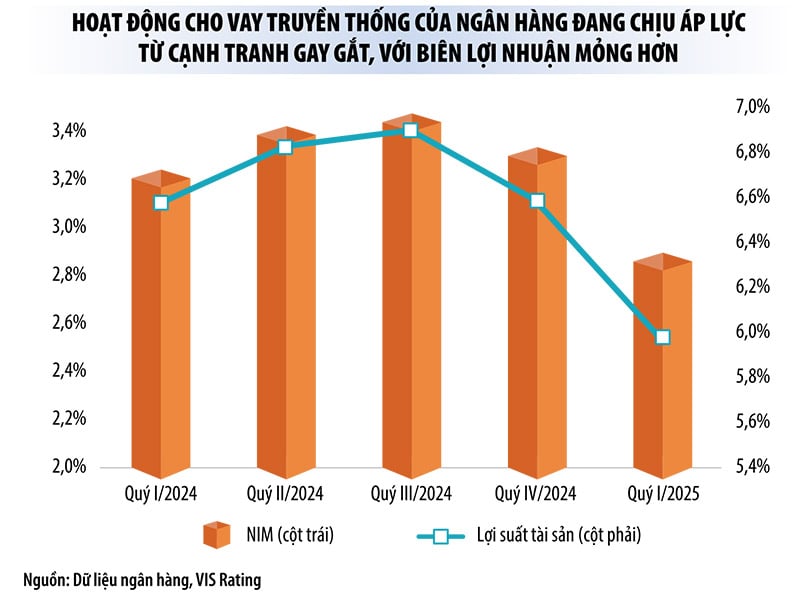

Η ισχυρή αύξηση των μη επιτοκιακών εσόδων αντισταθμίζει τη μείωση του καθαρού περιθωρίου τόκων

Η οικονομική έκθεση του δεύτερου τριμήνου του 2025 δείχνει ότι κατά το πρώτο εξάμηνο του τρέχοντος έτους, τα μη επιτοκιακά έσοδα ήταν ένα από τα πιο λαμπρά σημεία στον τραπεζικό κλάδο.

Για παράδειγμα, στηνACB , τα συνολικά λειτουργικά έσοδα κατά τους πρώτους 6 μήνες του έτους αυξήθηκαν ασήμαντα σε σύγκριση με την ίδια περίοδο πέρυσι, ακόμη και τα καθαρά έσοδα από τόκους μειώθηκαν κατά 5,7%, αλλά τα μη τοκογλυφικά έσοδα αυξήθηκαν κατά σχεδόν 40%, χάρη στις μεγάλες συνεισφορές από το εμπόριο συναλλάγματος, το εμπόριο επενδυτικών τίτλων, την είσπραξη χρεών και τη διαχείριση κινδύνων.

Ομοίως, στην VIB, τα καθαρά έσοδα από τόκους τους πρώτους 6 μήνες του τρέχοντος έτους μειώθηκαν κατά περισσότερο από 11%, ενώ τα μη τόκα έσοδα αυξήθηκαν κατά σχεδόν 20%. Στην LPBank, τα καθαρά έσοδα από τόκους μειώθηκαν κατά 1,3%, ενώ τα μη τόκα έσοδα αυξήθηκαν κατά 17,3%. ΣτηνSHB , τα καθαρά έσοδα από τόκους αυξήθηκαν κατά 53%, ενώ τα μη τόκα έσοδα αυξήθηκαν κατά 163%. Στην MB, τα μη τόκα έσοδα αυξήθηκαν κατά 30%, ενώ τα καθαρά έσοδα από τόκους αυξήθηκαν κατά 22,8%.

«Στο πλαίσιο του έντονου ανταγωνισμού στα επιτόκια καταθέσεων, που προκαλεί μείωση των καθαρών περιθωρίων τόκων (NIM) και πίεση στα καθαρά έσοδα από τόκους, πολλές τράπεζες επεκτείνονται ενεργά στη διαχείριση περιουσιακών στοιχείων για να διαφοροποιήσουν τις πηγές εσόδων τους εκτός των παραδοσιακών πιστωτικών δραστηριοτήτων. Αυτό θα μπορούσε να γίνει μια κοινή τάση μεσοπρόθεσμα», δήλωσε αναλυτής της SSI Research.

Αξίζει να σημειωθεί ότι, κατά το πρώτο εξάμηνο του τρέχοντος έτους, πολλές τράπεζες κατέγραψαν απότομη αύξηση των κερδών από άλλες επιχειρηματικές δραστηριότητες, μάλιστα αυξήθηκαν κατά πολλαπλάσιες, κυρίως λόγω της αύξησης της είσπραξης οφειλών και της διαχείρισης κινδύνων.

Συγκεκριμένα, στην Techcombank, οι περισσότερες επιχειρηματικές δραστηριότητες μειώθηκαν σε σύγκριση με την ίδια περίοδο του 2024, αλλά τα καθαρά κέρδη από άλλες δραστηριότητες αυξήθηκαν κατά 3,1 φορές σε σύγκριση με την ίδια περίοδο πέρυσι (περισσότερο από το 66% των κερδών από αυτόν τον τομέα προήλθε από χρέη που είχαν διευθετηθεί). Στην ACB, τα καθαρά κέρδη από άλλες δραστηριότητες αυξήθηκαν επίσης κατά 2,9 φορές. Στην LPBank , τα έσοδα από χρέη που είχαν διευθετηθεί αυξήθηκαν κατά 2,3 φορές σε σύγκριση με την ίδια περίοδο του 2024, βοηθώντας τα καθαρά κέρδη της τράπεζας από άλλες δραστηριότητες να αυξηθούν κατά 2,2 φορές.

Στην KienlongBank, τα καθαρά κέρδη από άλλες επιχειρηματικές δραστηριότητες αυξήθηκαν 3 φορές σε σύγκριση με την ίδια περίοδο πέρυσι (ειδικότερα, η είσπραξη επισφαλών απαιτήσεων που διαχειρίζονται οι προβλέψεις κινδύνου αυξήθηκε 2,8 φορές). Το ποσοστό αυτό στην SHB αυξήθηκε 1,5 φορές. Εν τω μεταξύ, οι VPBank, VIB και MB κατέγραψαν αυξήσεις 49%, 63% και 82% αντίστοιχα.

Η κα Le Thu Uyen, αναλύτρια στην VPBank Securities Company, δήλωσε ότι η νομιμοποίηση του ψηφίσματος αριθ. 42/2017/QH14 της Εθνοσυνέλευσης σχετικά με την πιλοτική εφαρμογή της ρύθμισης επισφαλών απαιτήσεων από πιστωτικά ιδρύματα δημιουργεί ένα σημαντικό σημείο καμπής στη διαχείριση των εξασφαλισμένων περιουσιακών στοιχείων, βοηθώντας τις τράπεζες να επιταχύνουν την ανάκτηση κεφαλαίου. Αυτό θα βοηθήσει πολλές τράπεζες να συνεχίσουν να αυξάνουν τα έσοδα από επισφαλείς απαιτήσεις στο μέλλον, ιδίως οι τράπεζες με μεγάλο ποσοστό καταναλωτικής πίστης.

|

Τα μη τόκα έσοδα δεν είναι πλέον «επικουρικά»

Επί του παρόντος, τα έσοδα από τόκους εξακολουθούν να αντιπροσωπεύουν το 70-90% των συνολικών λειτουργικών εσόδων των τραπεζών, αλλά τα μη επιτοκιακά έσοδα διαδραματίζουν ολοένα και πιο σημαντικό ρόλο, με εξαιρετικό ρυθμό ανάπτυξης. Πολλές τράπεζες θεωρούν αυτό το τμήμα ως στρατηγικό επιχειρηματικό τομέα, αντί να είναι «υποστηρικτικό» όπως στην προηγούμενη περίοδο.

Σύμφωνα με την κα Le Thu Uyen, στο πλαίσιο της πτωτικής τάσης του καθαρού επιτοκίου (NIM), τα μη επιτοκιακά έσοδα διαδραματίζουν σημαντικό ρόλο στη διατήρηση των συνολικών λειτουργικών εσόδων και των κερδών προ φόρων.

«Πιστεύουμε ότι η αύξηση των εσόδων από μη τόκους κατά το δεύτερο τρίμηνο του 2025 θα αντισταθμίσει εν μέρει τη μείωση των καθαρών επιτοκιακών κερδών σε ορισμένες τράπεζες. Αυτό θα βοηθήσει αυτές τις τράπεζες να διατηρήσουν σταθερά συνολικά λειτουργικά έσοδα και κέρδη προ φόρων», ανέλυσε η κα Uyen.

Επί του παρόντος, τράπεζες όπως οι Techcombank, Sacombank, VPBank, ACB, VietinBank, MB έχουν υψηλό ποσοστό εισφοράς από μη επιτοκιακά έσοδα. Πολλές τράπεζες, χάρη στο πολυεπίπεδο ψηφιακό τους οικοσύστημα, έχουν αξιοποιήσει τα πλεονεκτήματά τους για να αυξήσουν τα μη επιτοκιακά έσοδα.

Τα τελευταία χρόνια, μια σειρά τραπεζών έχουν επίσης προωθήσει συγχωνεύσεις και εξαγορές (M&A) εταιρειών κινητών αξιών και ασφαλίσεων για να αυξήσουν το μερίδιο αγοράς σε αυτούς τους τομείς ή έχουν επεκταθεί στον τομέα των κινητών αξιών για να βοηθήσουν στην αύξηση των εσόδων από τα τέλη παροχής υπηρεσιών και στην αποτελεσματική αξιοποίηση του δικτύου πελατών για την ανάπτυξη του οικοσυστήματος. Κατά το πρώτο εξάμηνο του τρέχοντος έτους, ορισμένες τράπεζες ανακοίνωσαν σχέδια για αγορά μετοχών εταιρειών κινητών αξιών (Sacombank, SeABank, MSB) ή για σύναψη στρατηγικής συνεργασίας με εταιρείες κινητών αξιών (OCB, VIB).

Η κα Nguyen Ha My, αναλύτρια στην VIS Rating Company, δήλωσε ότι στο πλαίσιο των παραδοσιακών δανειστικών δραστηριοτήτων που δέχονται πιέσεις από τον έντονο ανταγωνισμό, τα μειωμένα περιθώρια κέρδους και τα όρια πιστωτικής ανάπτυξης που εξακολουθούν να εφαρμόζονται, είναι κατανοητό ότι οι τράπεζες επεκτείνουν τις δραστηριότητές τους στον τομέα των κινητών αξιών για να βελτιώσουν την κερδοφορία. Το 2024, ορισμένες χρηματιστηριακές εταιρείες που συνδέονται με τράπεζες, όπως η Techcom Securities Joint Stock Company (TCBS), συνέβαλαν σημαντικά (σχεδόν 20%) στα κέρδη της μητρικής τράπεζας.

Στον κατάλογο των μη τοκοφόρων επιχειρηματικών δραστηριοτήτων, οι τραπεζικοί εμπειρογνώμονες εκτιμούν ότι το εμπόριο συναλλάγματος, οι επενδύσεις σε περιουσιακά στοιχεία (κρατικά ομόλογα, πιστοποιητικά αμοιβαίων κεφαλαίων κ.λπ.) και οι υπηρεσίες πληρωμών δεν αποτελούν πλέον τη «χρυσή χήνα». Εν τω μεταξύ, οι τομείς των κινητών αξιών και των ασφαλειών εξακολουθούν να έχουν μεγάλο περιθώριο.

Επιπλέον, ο τομέας της διαχείρισης περιουσιακών στοιχείων θα γίνει στόχος πολλών τραπεζών εάν δημιουργηθούν ανταλλακτήρια χρυσού και κρυπτονομισμάτων. Οι τράπεζες που «γρήγορα» εισέρχονται στο παιχνίδι των ψηφιακών περιουσιακών στοιχείων θα επωφεληθούν σε μεγάλο βαθμό, όχι μόνο αυξάνοντας τα τέλη εξυπηρέτησης, αλλά και ενισχύοντας τις σχέσεις με πελάτες υψηλής καθαρής αξίας.

Ωστόσο, οι αναλυτές της SSI Research προειδοποίησαν ότι η παροχή αυτής της υπηρεσίας ενέχει επίσης πολλούς κινδύνους για τις τράπεζες, απαιτώντας από τις τράπεζες να αναβαθμίσουν τα συστήματα εσωτερικού ελέγχου, τα πλαίσια διαχείρισης κινδύνων και τα συστήματα συμμόρφωσης με τη νομοθεσία αναλόγως.

Πηγή: https://baodautu.vn/ngan-hang-lai-lon-nho-thu-ngoai-lai-d345605.html

![[Φωτογραφία] Λήξη του 1ου Συνεδρίου των Αντιπροσώπων του Κόμματος των Κεντρικών Κομματικών Οργανισμών](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/24/b419f67738854f85bad6dbefa40f3040)

![[Φωτογραφία] Ο Αρχισυντάκτης της εφημερίδας Nhan Dan Le Quoc Minh δέχθηκε την αντιπροσωπεία εργασίας της εφημερίδας Pasaxon](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/23/da79369d8d2849318c3fe8e792f4ce16)

![[Φωτογραφία] Επίσημη έναρξη του 1ου Συνεδρίου των Αντιπροσώπων του Κόμματος των Κεντρικών Κομματικών Οργανισμών](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/9/24/82a89e250d4d43cbb6fcb312f21c5dd4)

Σχόλιο (0)