Σύμφωνα με την επικαιροποιημένη έκθεση του κλάδου κινητών αξιών για τους πρώτους εννέα μήνες του 2024, η οποία δημοσιεύθηκε πρόσφατα από την VIS Rating, η σταδιακή μείωση του αριθμού των ληξιπρόθεσμων ομολόγων και των δεσμεύσεων επαναγοράς ομολόγων έχει συμβάλει στη μείωση του κινδύνου περιουσιακών στοιχείων για τις εταιρείες κινητών αξιών.

Τα ληξιπρόθεσμα ομόλογα των χρηματιστηριακών εταιρειών μειώνονται, ενώ το χρέος με περιθώριο κέρδους αυξάνεται, γεγονός που δημιουργεί κίνδυνο.

Σύμφωνα με την επικαιροποιημένη έκθεση του κλάδου κινητών αξιών για τους πρώτους εννέα μήνες του 2024, η οποία δημοσιεύθηκε πρόσφατα από την VIS Rating, η σταδιακή μείωση του αριθμού των ληξιπρόθεσμων ομολόγων και των δεσμεύσεων επαναγοράς ομολόγων έχει συμβάλει στη μείωση του κινδύνου περιουσιακών στοιχείων για τις εταιρείες κινητών αξιών.

Σύμφωνα με τα στοιχεία της VIS Rating, οι μεγάλες εταιρείες χρηματιστηριακών συναλλαγών ηγούνται της αύξησης κερδών του κλάδου χάρη στα έσοδα από δανεισμό περιθωρίου ασφάλισης και επενδύσεις, υποστηριζόμενες από σημαντικές αυξήσεις κεφαλαίου. Η μέση απόδοση επί του ενεργητικού (ROAA) για ολόκληρο τον κλάδο αυξήθηκε από 4,3% το 2023 σε 4,9% τους πρώτους εννέα μήνες του 2024, με τις μεγάλες εταιρείες χρηματιστηριακών συναλλαγών να ξεπερνούν τους ανταγωνιστές τους όσον αφορά τα κέρδη από δανεισμό περιθωρίου ασφάλισης και επενδύσεις σταθερού εισοδήματος.

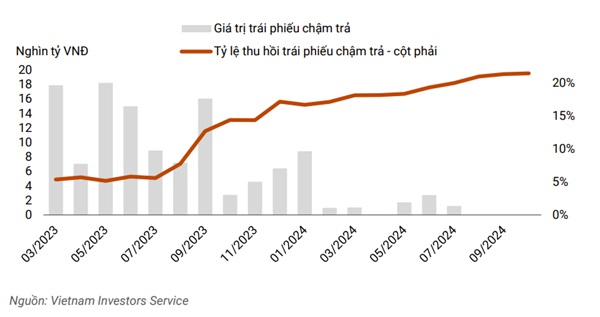

Αξίζει να σημειωθεί ότι η μείωση του αριθμού των ληξιπρόθεσμων ομολόγων και των δεσμεύσεων επαναγοράς ομολόγων έχει συμβάλει στη μείωση του κινδύνου περιουσιακών στοιχείων για τις εταιρείες κινητών αξιών. Η αξία των ληξιπρόθεσμων ομολόγων στο τρίτο τρίμηνο ήταν αμελητέα σε σύγκριση με τα περίπου 8.000 δισεκατομμύρια VND τον Ιανουάριο του 2024 ή την κορύφωση των περίπου 18.000 δισεκατομμυρίων VND σε ληξιπρόθεσμα ομόλογα τον Μάιο του 2023. Η ρευστότητα παρέμεινε σταθερή παρά την αύξηση του βραχυπρόθεσμου δανεισμού των εταιρειών για την επέκταση του δανεισμού περιθωρίου.

|

| Το ποσό των ληξιπρόθεσμων ομολόγων στο τρίτο τρίμηνο του 2024 δεν είναι πλέον σημαντικό σε σύγκριση με την κορύφωση των 18.000 δισεκατομμυρίων VND τον Μάιο του 2023. |

Ο κίνδυνος περιουσιακών στοιχείων στον τομέα μειώνεται σταδιακά, χάρη στη μείωση των καθυστερημένων πληρωμών κεφαλαίου και τόκων και των δεσμεύσεων επαναγοράς ομολόγων. Η Tan Viet Securities Joint Stock Company (TVSI) μείωσε τις δεσμεύσεις επαναγοράς ομολόγων κατά περίπου 30% τους πρώτους εννέα μήνες του 2024, αφού οι εκδότες στους τομείς της ενέργειας και των ακινήτων ολοκλήρωσαν τις προηγουμένως καθυστερημένες πληρωμές κεφαλαίου και τόκων.

Πάνω από το 20% των εταιρειών χρηματιστηριακών συναλλαγών στην έκθεση ανάλυσης έχουν υψηλή όρεξη για ανάληψη κινδύνου λόγω των σημαντικών επενδύσεών τους σε εταιρικά ομόλογα. Ο κίνδυνος περιουσιακών στοιχείων από αυτές τις επενδύσεις μειώθηκε σε σύγκριση με το προηγούμενο έτος χάρη στη σταδιακή μείωση του δείκτη ομολόγων σε καθυστέρηση και στη βελτίωση του ποσοστού ανάκτησης για τα ομόλογα σε καθυστέρηση.

Εν τω μεταξύ, ο δανεισμός μέσω περιθωρίου ασφάλισης σε μεγάλους πελάτες συνέχισε να αυξάνεται το τρίτο τρίμηνο του 2024, αυξάνοντας τον κίνδυνο για τις χρηματιστηριακές εταιρείες σε περίπτωση που αναγκαστούν να πουλήσουν εξασφαλίσεις κατά τη διάρκεια μιας ύφεσης στην χρηματιστηριακή αγορά, όπως συνέβη το τέταρτο τρίμηνο του 2022. Η προσδοκία είναι ότι οι αυξήσεις κεφαλαίου από χρηματιστηριακές εταιρείες που συνδέονται με τράπεζες και μεγάλες εγχώριες χρηματιστηριακές εταιρείες θα ενισχύσουν τα αποθέματα κινδύνου τους και θα ενισχύσουν την ανάπτυξη.

Οι μεγάλης κλίμακας εταιρείες χρηματιστηριακών συναλλαγών έχουν καταγράψει ισχυρή αύξηση στα υπόλοιπα δανείων περιθωρίου, συνοδευόμενη από υψηλότερα επιτόκια δανεισμού σε σύγκριση με τους ομολόγους τους, χάρη στη μεγάλη κεφαλαιακή τους βάση και το εκτεταμένο δίκτυο πελατών τους.

|

| Οι μεγάλες χρηματιστηριακές εταιρείες κατέγραψαν ισχυρή αύξηση στα υπόλοιπα δανείων περιθωρίου. |

Επιπλέον, αυτές οι εταιρείες έχουν συχνά τα μεγαλύτερα χαρτοφυλάκια τίτλων σταθερού εισοδήματος στον κλάδο και επωφελούνται από τις βελτιωμένες συνθήκες της αγοράς εταιρικών ομολόγων με αυξημένες αποδόσεις από επενδύσεις σε ομόλογα και τέλη υπηρεσιών θεματοφυλακής (π.χ., TCBS, VPBANKS, VND).

Αντίθετα, η απόδοση επένδυσης (ROAA) των μεσαίου μεγέθους εταιρειών χρηματιστηριακών συναλλαγών (π.χ. SHS, BSI, VDS) μειώθηκε κατά 2% σε σύγκριση με το προηγούμενο τρίμηνο, κυρίως λόγω μείωσης της αξίας των επενδύσεων σε μετοχές.

Η αύξηση του margin lending σε μεσαίες εταιρείες κινητών αξιών είναι επίσης πιο αργή από ό,τι σε μεγάλες εταιρείες λόγω κεφαλαιακών περιορισμών και δικτύων πελατών. Συνολικά, η VIS Rating αναμένει ότι περισσότερες από τις μισές από τις 251 εταιρείες θα επιτύχουν τους στόχους κερδοφορίας τους για ολόκληρο το έτος. Η απόδοση επένδυσης (ROAA) του κλάδου για ολόκληρο το 2024 αναμένεται να βελτιωθεί κατά 50-70 μονάδες βάσης σε ετήσια βάση, φτάνοντας το 4,8%-5%.

Τα επίπεδα μόχλευσης στον κλάδο παραμένουν χαμηλά, χάρη στις σημαντικές αυξήσεις κεφαλαίου. Οι σημαντικές αυξήσεις κεφαλαίου από εγχώριες χρηματιστηριακές εταιρείες (VIX, VND, MBS) το τρίτο τρίμηνο του 2024 ενίσχυσαν το απόθεμα κινδύνου και διατήρησαν τον δείκτη μόχλευσης του κλάδου χαμηλό σε περίπου 230%.

Η ACB Securities Company (ACBS) προτείνεται επίσης για αύξηση κεφαλαίου και σταδιακά θα διαδραματίσει σημαντικότερο ρόλο στην επιχειρηματική στρατηγική της μητρικής τράπεζας. Για την Ho Chi Minh City Securities Company (HSC), το πρόσθετο κεφάλαιο θα υποστηρίξει την επέκταση των δραστηριοτήτων και θα διατηρήσει τον δείκτη δανεισμού περιθωρίου ασφάλισης κάτω από το ρυθμιζόμενο όριο του 200% των ιδίων κεφαλαίων.

Παράλληλα με τους επόμενους γύρους άντλησης κεφαλαίων από εγχώριες εταιρείες (SSI, SHS, VCI), ο δείκτης μόχλευσης στον κλάδο αναμένεται να μειωθεί τα επόμενα τρίμηνα.

Συνολικά, μόνο το 10% των εταιρειών έχουν υψηλά επίπεδα μόχλευσης λόγω περιορισμών στην άντληση κεφαλαίων ή λόγω πολυάριθμων δεσμεύσεων επαναγοράς ομολόγων από πελάτες. Οι κίνδυνοι ρευστότητας από το αυξημένο βραχυπρόθεσμο χρέος ορισμένων εταιρειών ξένης ιδιοκτησίας και εταιρειών που συνδέονται με τράπεζες παραμένουν καλά ελεγχόμενοι.

Για παράδειγμα, οι εταιρείες χρηματιστηριακών συναλλαγών που συνδέονται με τράπεζες (CTS, ORS) έχουν πρόσβαση σε μη εξασφαλισμένα πιστωτικά όρια από εγχώριες τράπεζες, ενώ οι εταιρείες με ξένο κεφάλαιο (MASVN, KIS) επωφελούνται από την υποστήριξη των μητρικών τους εταιρειών.

Επιπλέον, τα ρευστά περιουσιακά στοιχεία, όπως τα μετρητά και τα πιστοποιητικά καταθέσεων (CDs), αυτών των εταιρειών αντιπροσωπεύουν επίσης περίπου το 15-30% του συνολικού ενεργητικού. Ο κίνδυνος αναχρηματοδότησης από δάνεια προς θεσμικούς και ιδιώτες πελάτες μειώνεται σταδιακά για την Techcombank Securities Joint Stock Company (TCBS), χάρη στην τετραπλάσια αύξηση της έκδοσης μακροπρόθεσμων ομολόγων σε σύγκριση με πέρυσι.

Συνολικά, το 30% των εταιρειών έχουν ισχυρό προφίλ ρευστότητας, κυρίως εταιρείες χρηματιστηριακών συναλλαγών συνδεδεμένες με τράπεζες που έχουν επωφεληθεί από πρόσφατες αυξήσεις κεφαλαίου και εξαρτώνται λιγότερο από βραχυπρόθεσμο χρέος για τη χρηματοδότηση βασικών επενδυτικών δραστηριοτήτων.

Η έκθεση αξιολόγησης VIS βασίζεται σε δεδομένα από τις 30 μεγαλύτερες χρηματιστηριακές εταιρείες με βάση το ενεργητικό, οι οποίες αντιπροσωπεύουν περίπου το 90% του συνολικού ενεργητικού του κλάδου.

[διαφήμιση_2]

Πηγή: https://baodautu.vn/trai-phieu-cham-tra-cua-cong-ty-chung-khoan-giam-dan-du-no-ky-quy-tang-rui-ro-d230539.html

![[Φωτογραφία] Το 14ο Συνέδριο του Κόμματος συζητά τα έγγραφα του Συνεδρίου στην αίθουσα συνεδριάσεων.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2026%2F01%2F21%2F1768970813473_image.jpeg&w=3840&q=75)

![[Εικόνα] Η πόλη Χο Τσι Μινχ ξεκινά ταυτόχρονα την κατασκευή και θέτει τα θεμέλια σε 4 βασικά έργα.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/01/15/1768472922847_image.jpeg)

Σχόλιο (0)