Tras una lenta recuperación en el tercer trimestre, el Sr. Dinh Quang Hinh, director de Macroeconomía y Estrategia de Mercado de VNDIRECT Securities, espera que la recuperación económica de Vietnam se acelere aún más en el cuarto trimestre.

Los principales impulsores del apoyo provendrán de una política fiscal expansiva. La reducción de los tipos de interés está impulsando la inversión privada y el consumo interno. La recuperación del sector manufacturero se está acelerando gracias al repunte de los pedidos de exportación en un contexto de disminución de los inventarios y la disminución de las presiones inflacionarias en los mercados desarrollados. Finalmente, cabe destacar la baja base del mismo período de 2022.

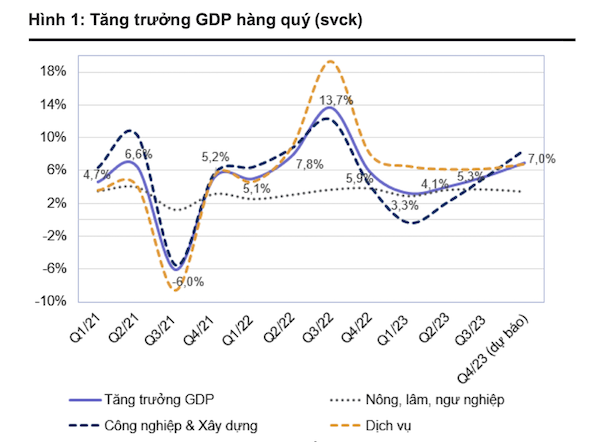

Prevemos que el PIB de Vietnam crecerá un 7,0 % interanual en el cuarto trimestre de 2023, una mejora significativa respecto al crecimiento del 5,3 % del trimestre anterior. Los sectores industrial y de la construcción podrían mejorar su tasa de crecimiento hasta el 8,2-8,7 % interanual en el tercer trimestre de 2023 gracias a la mejora de la producción, las exportaciones y la sólida inversión pública. Preveo que el sector servicios crecerá entre el 6,5 % y el 7,0 % interanual, mientras que el sector agrícola, forestal y pesquero se proyecta que crezca entre el 3,4 % y el 3,6 % interanual, predijo el Sr. Hinh.

A pesar de las expectativas de una recuperación más clara en el cuarto trimestre, los expertos de VNDIRECT han rebajado su previsión de crecimiento del PIB para 2023 en el escenario base al 5,0%, frente al 5,5% previsto anteriormente. Esto se debe principalmente a unos resultados inferiores a los esperados en los primeros nueve meses de 2023.

Mientras tanto, los expertos de KBSV Securities esperan que las señales positivas en el entorno macroeconómico regresen en el último trimestre de 2023. Los principales impulsores provendrán de la recuperación de las actividades exportadoras que conducen al crecimiento de la producción industrial; la aceleración del gobierno en el desembolso de capital de inversión e IED; y la recuperación del consumo interno gracias a políticas de estímulo de la demanda.

Por el contrario, las renovadas presiones inflacionarias y cambiarias obligan al Banco Estatal de Vietnam a ser más cauteloso en su política monetaria. Además, el mercado inmobiliario nacional aún no muestra señales de recuperación, lo que plantea factores de riesgo que frenan el crecimiento del PIB.

El retraso en la implementación de políticas sigue siendo un factor macroeconómico positivo para el próximo período. Sin embargo, la preocupación por la presión cambiaria y la inflación podría provocar fluctuaciones desfavorables en el entorno macroeconómico durante el cuarto trimestre de 2023 y el primer semestre de 2024, comentó KBSV.

[anuncio_2]

Fuente

Kommentar (0)