Lista de precios de algunos modelos populares de vehículos eléctricos (VE), octubre de 2023. Fuente: MakeUseOf

En consecuencia, la industria mundial de baterías necesita invertir al menos 514 mil millones de dólares en la cadena de suministro para satisfacer la demanda proyectada para 2030, y 920 mil millones de dólares para 2035. De la inversión total para 2030, 220 mil millones de dólares (43%) se destinarán a materias primas críticas, 201 mil millones de dólares (39%) a la fabricación de baterías, tanto en plantas nuevas como en aquellas con capacidad ampliada, y 93 mil millones de dólares a materiales para baterías, incluidos ánodos, cátodos, electrolitos, etc.

Benchmark Minerals advierte que, sin inversión en procesos intermedios, las futuras gigafábricas que producirán baterías para vehículos eléctricos "no podrán operar a plena capacidad". Esto requeriría un aumento en la producción de litio a 2,8 millones de toneladas, frente a 1 millón de toneladas en 2023, y exigiría una inversión de 51.000 millones de dólares.

En un futuro no muy lejano, entre ahora y 2030, "la cuestión es si todas estas plantas podrán construirse a tiempo dada la enorme demanda", dijo Dean, analista de Bloomberg Intelligence.

Además, Dean afirmó que los precios del litio siguen estando sujetos a fluctuaciones frecuentes, "y no sabemos si habrá suficiente suministro de litio para satisfacer la demanda que prevemos para 2024 o 2025, cuando todos los fabricantes de automóviles tengan el importante objetivo de vender más vehículos eléctricos a nivel mundial".

Para abordar este problema, Dean sugiere una mayor integración vertical dentro de la industria. El experto de Bloomberg Intelligence afirmó: "Algunos fabricantes de automóviles están optando por una mayor integración vertical, por lo que podríamos ver cada vez más componentes de vehículos eléctricos fabricados internamente".

Ante la incertidumbre en la cadena de suministro de metales clave, algunos fabricantes de automóviles, cuyo objetivo es vender más vehículos eléctricos, están considerando expandir su negocio al sector minero con la esperanza de asegurar un suministro a largo plazo de materias primas.

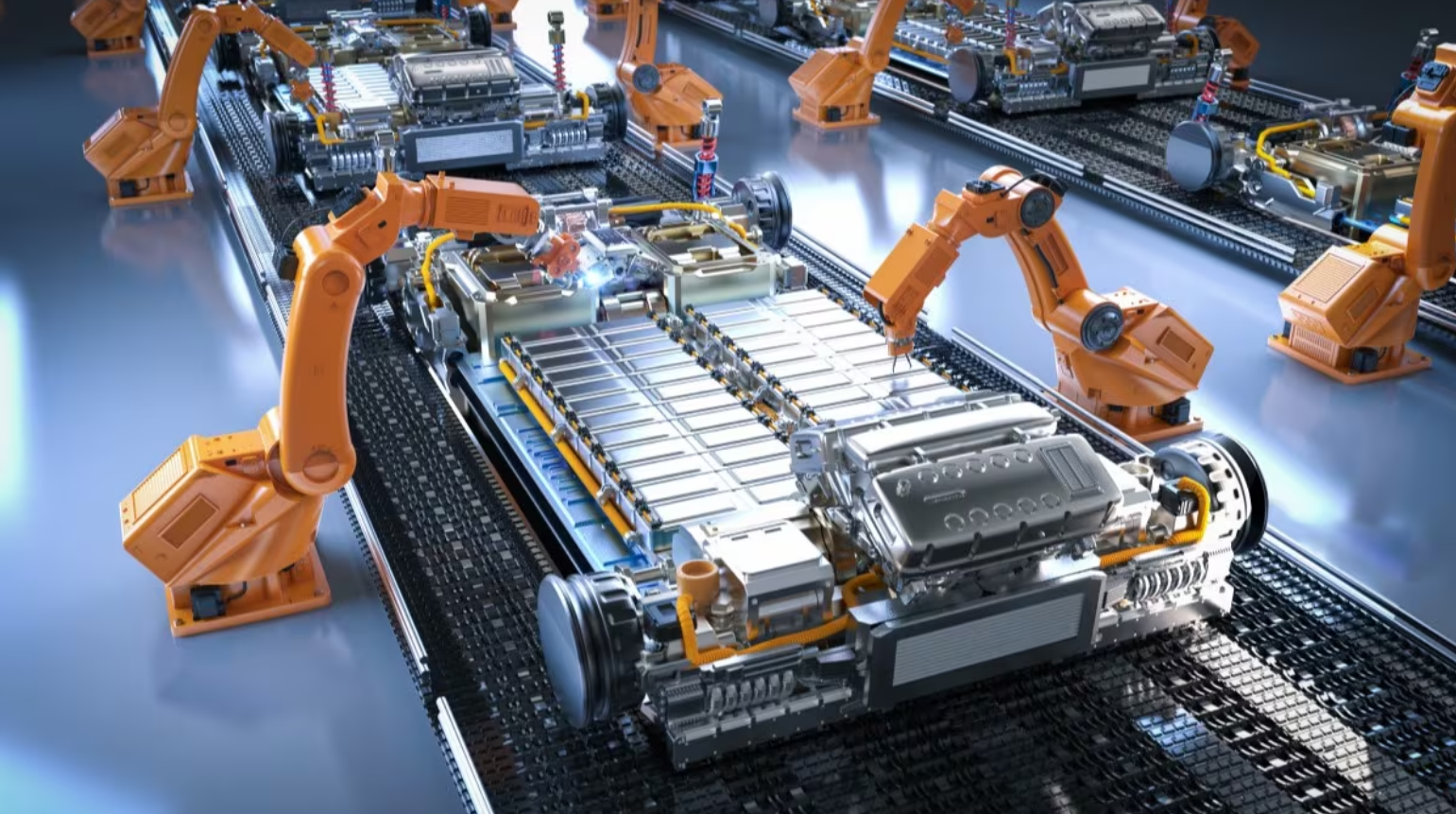

Vehículos eléctricos se ensamblan en una línea de producción en la fábrica de Leapmotor en Jinhua, Zhejiang, China, el 26 de abril de 2023. Foto: China Daily

A principios del año pasado, General Motors (GM) anunció la formación de una empresa conjunta con la minera Lithium Americas. Con una inversión de 650 millones de dólares, GM se convirtió en el mayor cliente y accionista de la minera, obteniendo así acceso exclusivo al litio de una mina ubicada en Nevada, EE. UU., llamada Thacker Pass.

American Battery Technology ha recibido una subvención del Departamento de Energía de Estados Unidos (DoE) para la construcción de una planta de refinación de litio y una instalación de reciclaje de baterías en Nevada. Esta subvención forma parte del programa del DoE para la creación de una cadena de suministro nacional de baterías.

Estación de carga para vehículos eléctricos BMW iX. Foto: Getty Images

Ford, a través de una empresa conjunta con la compañía surcoreana de baterías SK Innovation, recibirá un préstamo de 9.200 millones de dólares del Departamento de Energía (DoE), el mayor préstamo en la historia de la Oficina del Programa de Préstamos del DoE, para desarrollar plantas de baterías en Tennessee y Kentucky.

Stellantis ha firmado acuerdos de colaboración con Samsung SDI y LG Energy Solution para construir fábricas de baterías en Estados Unidos y Canadá, respectivamente. Otras compañías como Tesla, BMW, Volkswagen (VW), Hyundai y Honda también están realizando inversiones similares para ampliar su capacidad de producción de baterías.

En los próximos años, se formarán más alianzas, no solo comerciales, sino también estratégicas, que se implementarán a lo largo de la cadena de suministro de baterías para vehículos eléctricos.

Una camioneta eléctrica equipada con una batería de Samsung SDI. (Foto: Korea Economic Daily)

El futuro de la industria de los vehículos eléctricos reside en la colaboración vertical, "desde la mina hasta la rueda". Esto significa que los esfuerzos iniciales en la planificación a largo plazo y la creación de relaciones adquirirán cada vez mayor importancia.

Pero ahora la historia de las baterías para vehículos eléctricos no se limita al litio. El mundo también avanza hacia fuentes de combustible más baratas y abundantes, como el sodio (un componente de la sal de mesa) y el azufre.

Las empresas emergentes estadounidenses y europeas compiten por desarrollar nuevos tipos de baterías utilizando estos dos materiales, superando problemas como la incapacidad de las baterías de sodio para almacenar suficiente energía para alimentar un vehículo, mientras que las celdas de las baterías de azufre tienden a corroerse rápidamente y no duran mucho.

En consecuencia, los futuros vehículos eléctricos, que aparecerán después de 2025, podrían pasar a utilizar baterías de iones de sodio (SIB) o de litio-azufre (Li-S), que son hasta dos tercios más baratas que las baterías de iones de litio (Li-Ion) actuales, si se superan sus limitaciones técnicas.

El precio medio de los coches eléctricos cayó casi un 20% en un solo año, en 2023. (Foto: Kelley Blue Book)

Los gigantes asiáticos de la industria de las baterías también están investigando nuevas composiciones químicas. La empresa china CATL comenzó la producción en masa de baterías de iones de sodio de primera generación el pasado octubre. La primera fábrica tiene una capacidad de aproximadamente 40 GWh al año.

Según Benchmark Minerals, China cuenta actualmente con 16 de las 20 plantas de fabricación de baterías de sodio planificadas o en construcción a nivel mundial. Las baterías de iones de sodio de CATL, tras ser mejoradas para aumentar su densidad energética, serán utilizadas por Chery, el noveno mayor fabricante de automóviles de China y principal exportador de vehículos.

Con las baterías de litio-azufre, la empresa surcoreana LG Energy Solution pretende comenzar a producir este nuevo tipo de batería a base de azufre para vehículos eléctricos en 2025.

Fuente

![[Imagen] Casi 125.000 estudiantes de Hanói completaron el examen de Literatura para el examen de ingreso al décimo grado.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/30/1780117233041_ndo_br_thiet-ke-chua-co-ten-2-png.webp)

Kommentar (0)