بنابراین چه اتفاقی برای بازار سهام میافتد وقتی سرمایهگذاران داخلی به هر قیمتی در حال فروش هستند و باعث میشوند هزاران سهم، از جمله ۲۷۵ سهمی که به سقف قیمت رسیدهاند، سقوط کنند، در حالی که سرمایهگذاران خارجی دوباره در حال تغییر موضع و خریدهای سنگین هستند؟

پیوی ویتنامنت (PV VietNamNet) با آقای ویسنته نگوین (Vicente Nguyen)، مدیر ارشد سرمایهگذاری (CIO) صندوق AFC Vietnam، در مورد افت قیمت نادر مرتبط با چندین رکورد جدید و همچنین چشمانداز جریان سرمایه و بازار سهام ویتنام گفتگو کرد.

کسب سود + روانشناسی ضعیف منجر به وحشت میشود

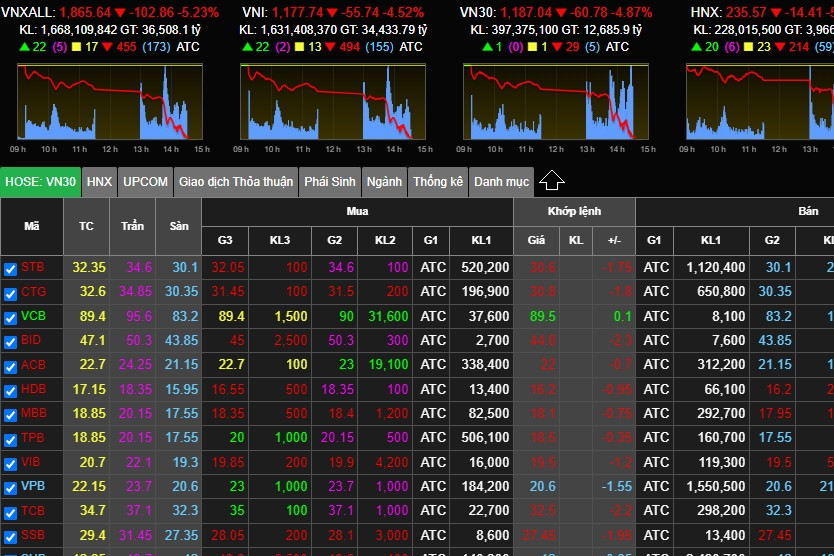

- بازار سهام در 18 آگوست افت شدیدی را تجربه کرد و شاخص VN 55.5 واحد، معادل 4.5 درصد کاهش، را تجربه کرد. این یک ضرر نادر و قابل توجه در سالهای اخیر بود. به نظر شما، چه چیزی منجر به چنین فروش سنگینی شد؟

آقای ویسنته نگوین: سودجویی یکی از دلایل اصلی است و پس از اینکه بسیاری از کارگزاران سود کسب کردند، از مشتریان خواستند که سهام خود را بفروشند. احساسات ضعیف، همراه با احساسات بازار، منجر به فروش گسترده در بعد از ظهر 18 آگوست شد. از نظر بنیادی یا اقتصادی ، هیچ چیز جدیدی در این مورد وجود ندارد.

به طور مشخص، کدام گروه از سهام/کدهای سهام در این کاهش شدید غالب بودند؟

با رسیدن بیش از ۲۷۰ سهم به پایینترین حد خود، تقریباً همه بخشها افت شدید مشابهی را تجربه کردند. با این حال، نگاهی دقیقتر نشان میدهد که بخش املاک و مستغلات احتمالاً بیشترین تأثیر را پذیرفته است، زیرا این گروه اخیراً سرمایههای سفتهبازانه قابل توجهی را جذب کرده و علیرغم عملکرد ضعیف تجاری، افزایش یافته است.

- آیا در طول جلسه، درخواستهای حاشیهای (margin call) رخ داد، یا احتمال وقوع آنها در جلسات بعدی وجود دارد، قربان؟

بازار تنها ۴.۵ درصد کاهش یافته است که برای ایجاد یک درخواست مارجین گسترده کافی نیست، اما میتواند بر چند سهام خاص که قبلاً به طور قابل توجهی کاهش یافتهاند، تأثیر بگذارد. افت ۵ تا ۷ درصدی دیگر در جلسات بعدی ممکن است تنها راه برای ایجاد یک درخواست مارجین گسترده باشد.

- نقدینگی در جلسه معاملاتی ۱۸ آگوست به ۴۲۰۰۰ میلیارد دانگ ویتنام (تقریباً ۱.۷۵ میلیارد دلار آمریکا) رسید که تقریباً دو برابر میانگین اخیر در هر جلسه است. این عدد بسیار بزرگی است. چگونه این افزایش ناگهانی نقدینگی را توضیح میدهید؟

بازار اینگونه کار میکند؛ خریداران و فروشندگانی وجود دارند. وقتی فروشندگان وحشت میکنند و با هر قیمتی میفروشند، خریدارانی نیز وجود دارند که مایل به خرید سهام خوب با قیمت پایین هستند. در آن مرحله، نقدینگی به سرعت افزایش مییابد.

برای مثال، در چنین شرایط فروش عمده، بیشتر فروشندگان سرمایهگذاران حقیقی و خریداران موسسات، چه داخلی و چه خارجی، هستند. بنابراین، نقدینگی بالا طبیعی است.

وینفست نشانه خوبی است.

- عرضه سهام VinFast در بازار سهام ایالات متحده، رونق مثبتی را برای گروه سهام "Vin" به ارمغان آورد. با این حال، سهام VinFast از آن زمان تاکنون افت شدیدی را تجربه کرده است. عرضه VFS در بازار ایالات متحده و تأثیر آن بر بازار داخلی را چگونه ارزیابی میکنید؟

ورود VFS به بورس، نشانه بسیار مثبتی برای گروه Vingroup و چشمانداز مالی و اقتصادی ویتنام است. برای Vingroup، این رویداد دسترسی به بازارهای سرمایه بینالمللی را افزایش میدهد و در نتیجه فرصتهای جذب سرمایه را افزایش میدهد.

زیرا VFS تصمیم گرفت به جای عرضه اولیه سهام سنتی، از طریق SPAC سهام خود را عرضه کند.

برای اقتصاد و امور مالی ویتنام، این رویداد تأثیر تبلیغاتی بزرگی دارد. بسیاری از سرمایهگذاران درباره ویتنام و اقتصاد آن اطلاعات کسب خواهند کرد.

علاوه بر این، این فهرست، انگیزه قابل توجهی برای سایر مشاغل ویتنامی که میخواهند در بورس پذیرفته شوند یا سرمایه بینالمللی جذب کنند، ایجاد میکند.

نظر شما در مورد قیمت سهام VinFast در پایان معاملات ۱۷ آگوست - حدود ۲۰ دلار برای هر سهم، معادل ارزش بازار ۴۶ میلیارد دلار - چیست؟

اینکه یک ارزشگذاری بالا یا پایین باشد، به دیدگاه و رویکرد هر سرمایهگذار بستگی دارد. صرفاً بر اساس سود و وضعیت فعلی، این ارزشگذاری ممکن است بیش از حد بالا باشد، اما با توجه به چشمانداز و پتانسیل VFS، میتوان آن را متوسط یا فقط کمی بیش از حد ارزشگذاری شده در نظر گرفت.

با این حال، بخش خودروهای برقی (EV) حتی در سطح جهانی، یک صنعت کاملاً جدید است. تعداد شرکتهای سودآور در این حوزه در حال حاضر بسیار کم است. بنابراین، ضررهای VFS طبیعی است. از همه مهمتر، محصول باید خوب، قابل اعتماد و مورد علاقه مشتریان باشد؛ در این صورت آینده و چشماندازها روشن باقی میمانند، زیرا به نظر میرسد خودروهای برقی روند جهانی هستند.

آیا نوسان نزولی قیمت سهام VinFast یک عامل منفی بود که در 18 آگوست در قیمت سهام Vingroup (که به حد کف رسید) نقش داشت؟

از این نظر، این درست است. زیرا هر چه بالا میرود، پایین هم میآید. سرمایهگذاران داخلی اغلب فرض میکنند که VFS 85 میلیارد دلار ارزش دارد و Vingroup 51 درصد آن را در اختیار دارد که بیش از 42 میلیارد دلار میشود. بنابراین، VIC نیز باید بیش از 42 میلیارد دلار ارزش داشته باشد، بدون احتساب Vinhomes یا Vincom Retail…

بنابراین، قابل درک است که وقتی ارزش VFS کاهش مییابد، ارزشگذاری VIC نیز به تبع آن کاهش مییابد. با این حال، از دیدگاه یک صندوق سرمایهگذاری مانند صندوق ما، این دو خیلی به هم مرتبط نیستند. صندوقهای دیگر ممکن است دیدگاه متفاوتی داشته باشند.

- خبر درخواست حمایت از ورشکستگی شرکت Evergrande، دومین شرکت بزرگ توسعه املاک و مستغلات چین، در ایالات متحده را چگونه ارزیابی میکنید؟ این موضوع چه تاثیری بر بازارهای املاک و مستغلات و مالی ویتنام و همچنین احساسات سرمایهگذاران خواهد داشت؟

این امر ضربه قابل توجهی به صنعت املاک و مستغلات چین خواهد بود و منجر به بیاعتمادی بلندمدت و تأثیر عمدهای بر اقتصاد چین خواهد شد. با این حال، این ورشکستگی پیشبینی شده بود و اثرات آن قبلاً رخ داده است، بنابراین اعلام ورشکستگی صرفاً یک امر تشریفاتی است و در نتیجه تأثیر کلی را کاهش میدهد. در کوتاهمدت، تأثیری بر ویتنام خواهد داشت، اما نه مربوط به وضعیت مالی آن، بلکه مربوط به اقتصاد آن است. تأثیر این بحران املاک و مستغلات چین، قدرت خرید در چین را به میزان قابل توجهی کاهش میدهد و در نتیجه تقاضا برای کالاهای وارداتی از ویتنام را کاهش میدهد. این یک تأثیر غیرمستقیم است.

- پس از اخبار مربوط به بورس اورگراند چین، چشمانداز سهام املاک و مستغلات چگونه است؟

اطلاعات مربوط به شرکت اورگراند چین تأثیر روانی منفی بر بازار املاک و مستغلات ویتنام دارد، اما اساساً مرتبط نیست. با این حال، بخشنامه شماره 06 (از بانک دولتی ویتنام در مورد فعالیتهای وامدهی) تأثیر قابل توجهی بر بسیاری از مشاغل موجود در حوزه املاک و مستغلات خواهد گذاشت، زیرا بسیاری از آنها از طریق قراردادهای همکاری سرمایهگذاری یا قراردادهای مشارکت در سرمایه تجاری برای پروژههایی که شرایط فروش را ندارند، از مشتریان خود سرمایه جذب میکنند.

با این حال، این روش به کسب و کارهای قانونی با اعتبار قانونی مناسب کمک میکند تا سهم بازار و پایگاه مشتری خود را افزایش دهند. بنابراین، شرکتهای املاک و مستغلات که ذاتاً از نظر مالی ضعیف هستند و اعتبار قانونی ضعیفی دارند، اگر از طریق این روش سرمایه جذب کنند، احتمالاً به یک دوره طولانی رکود فرو خواهند رفت. من شخصاً معتقدم که این یک فرآیند پاکسازی ضروری برای بازار است.

کسبوکارهایی که منابع مالی قوی، پروژههای شفاف و جایگاه قانونی محکمی دارند، پایدار میمانند، محصولات خود را میفروشند و وامهایی را برای مشتریان تضمین میکنند و بدین ترتیب بر مشکلات غلبه میکنند.

در همین حال، بسیاری از کسبوکارها به خواب زمستانی فرو میروند یا ورشکست میشوند. سپس بازار به تدریج بهبود مییابد و کسبوکارهای قوی به اوج میرسند. اما من فکر میکنم این اتفاق در سالهای ۲۰۲۵-۲۰۲۶ رخ خواهد داد؛ ۲۰۲۴ همچنان بسیار دشوار خواهد بود.

سقوط بازار در ۱۸ آگوست بیشتر یک فرصت بود تا یک ریسک.

- وضعیت بخش بانکی/سهام را چگونه ارزیابی میکنید؟

مشکلات ناشی از افزایش بدهیهای معوق برطرف خواهد شد، زیرا بخش بانکی ستون فقرات اقتصاد است. دولت قطعاً حمایت لازم را ارائه خواهد داد. این مربوط به وضعیت کسبوکار است؛ در مورد سهام، در درازمدت، سهام بانکها بسیار امیدوارکننده باقی میمانند زیرا اقتصاد مطمئناً رشد قوی و پایداری را تجربه خواهد کرد.

بنابراین، بخش بانکی مطمئناً رشد خواهد کرد. در حال حاضر، این گروه با نسبت P/E کمی کمتر از 10 برابر و نسبت P/B حدود 1 برابر، از ارزش بسیار جذابی برخوردار است. با این حال، این فقط برای سرمایهگذاران نهادی با سرمایه بیشتر مناسب خواهد بود. من معتقدم سرمایهگذاران حقیقی صبر کافی برای نگهداری سهام به مدت 3 تا 5 سال را ندارند. آنها ترجیح میدهند کل سرمایهگذاری خود را از دست بدهند تا اینکه تا این مدت صبر کنند.

- با توجه به نرخ سود سپردههای بانکی که در حال حاضر بسیار پایین است، پیشبینی شما از ورود سرمایه به بازار سهام در آینده نزدیک چیست؟

نرخ بهره پایین، سرمایهگذاری در بازار سهام را تحریک خواهد کرد. بنابراین، در این فضا، جریان پول به شدت افزایش خواهد یافت. همانطور که در ۱۸ آگوست دیدیم، حجم معاملات به بیش از ۱.۵ میلیارد دلار رسید. اگر نرخ بهره پایین بماند، جریان پول همچنان به بازار سهام سرازیر خواهد شد.

شخصاً معتقدم بازار سهام حداقل برای ۵ سال آینده در یک روند صعودی بلندمدت قرار دارد. بنابراین، سقوطهایی مانند سقوط ۱۸ آگوست بیشتر یک فرصت هستند تا یک ریسک. اگر شرکت مناسبی را انتخاب کنید و صبورانه منتظر بمانید، در ۵ سال آینده سودهای بزرگی به دست خواهید آورد؛ من تقریباً از این بابت مطمئن هستم.

- نرخ ارز دلار آمریکا/دونگ ویتنام اخیراً به شدت افزایش یافته و از 24000 دونگ ویتنام/دلار آمریکا فراتر رفته است. این امر چه تأثیری بر جریان سرمایهگذاری نهادی خارجی (FII) و بازار سهام خواهد داشت و پیشبینی شما برای نرخ ارز از الان تا پایان سال چیست؟

اگر نرخ ارز خیلی شدید افزایش یابد، سرمایهگذاران خارجی، به ویژه سرمایهگذاران جدید، قطعاً در پرداخت وجوه تردید خواهند کرد. این امر نه تنها بر سرمایهگذاران غیرمستقیم، بلکه بر سرمایهگذاران مستقیم (FDI) نیز تأثیر میگذارد. با این حال، تأثیرات مثبتی نیز دارد، مانند تحریک بهتر صادرات، زیرا مشاغل صادراتی از افزایش نرخ ارز سود زیادی خواهند برد.

شخصاً معتقدم که ارزش دلار آمریکا در ادامه سال همچنان افزایش خواهد یافت، زیرا به نظر میرسد فدرال رزرو (بانک مرکزی آمریکا) احتمالاً یک بار دیگر نرخ بهره را افزایش داده و آن را در سطح بالایی نگه خواهد داشت.

در حال حاضر، هیچ نشانهای مبنی بر کاهش نرخ بهره توسط فدرال رزرو در آینده نزدیک وجود ندارد. برعکس، بانک مرکزی ویتنام از بانکهای تجاری میخواهد که نرخ وام و حتی نرخ سپرده را کاهش دهند که این امر اختلاف نرخ بهره بین دونگ ویتنام و دلار آمریکا را افزایش میدهد. بنابراین، روند نرخ ارز از الان تا پایان سال صعودی خواهد بود. در این مورد احتیاط شدید لازم است.

اقتصاد رو به بهبود است:

آقای ویسنته نگوین در مورد چشمانداز اقتصادی پایان سال معتقد است که «رشد بهتر و قویتر از نیمه اول سال خواهد بود»، زیرا سختترین دوره سپری شده است، نرخ بهره ایالات متحده به اوج خود رسیده است، در حالی که تورم به تدریج به سطوح عادی بازمیگردد. بنابراین، صادرات به تدریج بهبود خواهد یافت و تولید صنعتی نیز در نیمه دوم سال 2023 به طور قابل توجهی بهبود خواهد یافت. انتظار میرود تولید ناخالص داخلی امسال به دلیل افزایش فعال دولت در سرمایهگذاری عمومی حدود 5 تا 5.5 درصد باشد.

با این حال، به گفته وی، رشد اعتبار همچنان پایین خواهد ماند زیرا کسب و کارها در مورد وام گرفتن مردد هستند و نرخ بهره همچنان بالاست.

ویسنته نگوین گفت: «اقتصادهای ایالات متحده، اروپا و چین در نیمه دوم سال ۲۰۲۳ بهبود خواهند یافت. با این حال، به طور قابل توجهی بهتر نخواهند شد، زیرا اگرچه آنها اساساً بدترین دوره را پشت سر گذاشتهاند، اما هنوز ضعیف هستند و به طور قوی بهبود نیافتهاند. این قطعاً بر ویتنام تأثیر خواهد گذاشت؛ صادرات و سرمایهگذاری به تدریج افزایش مییابد، اما هنوز قوی نشدهاند.»

با این حال، او با اظهار نظر در مورد چشماندازهای بلندمدت اقتصاد و بازار سهام ویتنام در چند سال آینده، با خوشبینی اظهار داشت که آنها «به روشنی ماه کامل» هستند.

دلیل این امر این است که مجموعهای از توافقات مطلوب، تغییر جریان سرمایه از چین به ویتنام و تجدید ساختار و تنوع منابع تأمین توسط مشاغل اروپایی و آمریکایی، نیروی محرکه اصلی اقتصاد ویتنام خواهد بود. بنابراین، بازار سهام عملکرد خوبی خواهد داشت.

منبع

نظر (0)