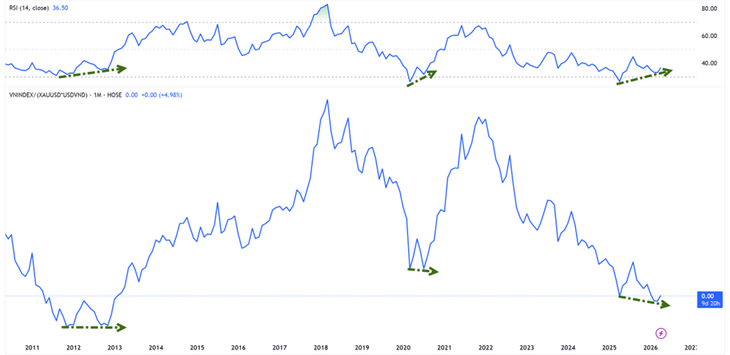

در مقایسه با طلا، شاخص VN در پایینترین نقطه خود در بیش از یک دهه گذشته قرار دارد - عکس: HUU HANH

طبق آمار Tuoi Tre Online ، بازار سهام ویتنام از جلسه معاملاتی 9 آوریل از مرحله اصلاح خارج شده است. تا به امروز، شاخص VN در پنجمین هفته متوالی افزایشی خود قرار دارد.

ارزشگذاری بازار سهام بر اساس طلا: هنوز در پایینترین سطح قرار دارد.

از نظر عملکرد، شاخص VN برای چهارمین سال متوالی به مسیر رشد خود بازگشته است. تا پایان جلسه معاملاتی در 22 آوریل، این شاخص در مقایسه با ابتدای سال 2026 تقریباً 4.1 درصد افزایش یافته بود.

با این حال، قیمت جهانی طلا چهارمین سال متوالی رشد خود را تجربه میکند و از ابتدای سال ۲۰۲۶ تاکنون نزدیک به ۹ درصد افزایش یافته است.

آقای نگوین دِ مین - مدیر بخش بانکداری سرمایهگذاری شرکت سهامی اوراق بهادار آن بین - به آمار قابل توجهی اشاره کرد که نشان میدهد اگر شاخص VN با طلا اندازهگیری شود (شاخص VNI-XAU)، بازار در حال حاضر در حدود کف دوره ۲۰۱۲-۲۰۱۳ معامله میشود.

این بدان معناست که حتی اگر شاخص بهبود یابد، سهام در روند صعودی از طلا بسیار عقب میمانند.

با این حال، VNI-XAU سیگنالهای واگرایی صعودی را با شاخصهای مومنتوم نشان میدهد.

آقای مین تحلیل کرد: «در گذشته، این سیگنال در دوره ۲۰۱۲-۲۰۱۳ و در سال ۲۰۲۰ ظاهر میشد - زمانهایی که بازار قبل از ورود به یک چرخه صعودی جدید، یک کف بلندمدت تشکیل میداد.»

پول ارزان هنوز برنگشته، اما فشار کمتر شده است.

از منظر جریان نقدی، تحولات نرخ بهره نشانههای اولیه مثبتی را نشان میدهد. آقای بویی ون هوی، مدیر تحقیقات سرمایهگذاری در FIDT JSC، اظهار داشت که نرخ بهره بین بانکی یک شبه از حدود ۸ تا ۱۰ درصد در ابتدای آوریل به ۴ درصد در اواسط آوریل به شدت کاهش یافته است.

کاهش هزینههای سرمایهای کوتاهمدت به کاهش فشار نقدینگی در سیستم کمک میکند و با کاهش نگرانیها در مورد خروج سرمایه از داراییهای پرخطر، جو بازار را بهبود میبخشد.

با این حال، به گفته آقای هوی، این هنوز نمیتواند نشانهای از چرخه جدید پول ارزان تلقی شود. انتظار میرود در سال ۲۰۲۵، رشد اعتبار حدود ۱۹ درصد باشد در حالی که سپردهها تنها ۱۱.۴ درصد افزایش خواهند یافت و بسیاری از بانکها را مجبور میکند تا به بازار بین بانکی و کانالهای اوراق قرضه ادامه دهند.

بنابراین، اقدام اخیر بیشتر یک «تنشزدایی موضعی» بود تا تغییر جهت سیاست پولی.

تأثیر بر سهام در حال حاضر عمدتاً به حمایت از ارزشگذاریها و احساسات محدود میشود، در حالی که شکلگیری یک روند صعودی بلندمدت هنوز به شرایط اضافی مانند رشد سود و بازگشت جریان نقدی واقعی نیاز دارد.

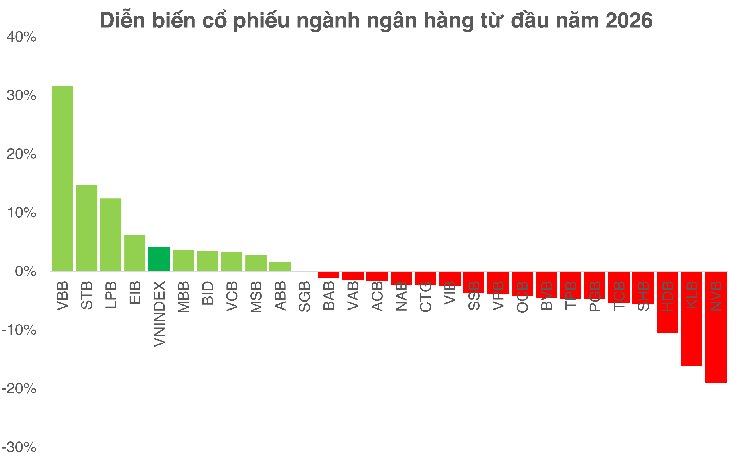

بانکها همچنان «مورد آزمایشی» برای بازار هستند.

به گفته آقای بویی ون هوی، بخش بانکی همچنان مهمترین متغیر برای ارزیابی پایداری بازار است. از نظر ارزشگذاری، این گروه در حال حاضر با نسبت قیمت به ارزش دفتری ۱.۳ برابر و بازده حقوق صاحبان سهام تقریباً ۱۶ درصد - که به طور قابل توجهی پایینتر از سطوح تاریخی است - معامله میشود.

اگرچه هنوز جایی برای تجدید ارزیابی وجود دارد، اما فرصتها به طور مساوی توزیع نخواهند شد. پیشبینی میشود سال 2026 دورهای از تمایز قوی باشد، به طوری که بانکها با داشتن پایههای سرمایه قوی، CASA بالا و کیفیت دارایی پایدار، همچنان مزایای خود را افزایش میدهند، در حالی که بانکهای ضعیفتر با فشار ناشی از کاهش NIM و افزایش هزینه سرمایه مواجه هستند.

با توجه به اینکه NIM در کل صنعت احتمالاً به زیر ۳٪ کاهش مییابد و اعتباردهی گزینشیتر میشود، سرمایهگذاری در بانکها چالشبرانگیزتر میشود و به جای خرید صرف بر اساس روندهای صنعت، نیاز به رویکرد گزینشیتری دارد.

تا پایان معاملات ۲۲ فروردین

از منظری دیگر، آقای نگوین ون تروک - مدیر مرکز تحلیل شرکت سهامی اوراق بهادار ملی NSI - تأکید کرد که موج افزایش سرمایه، چشمانداز رقابتی جدیدی را ایجاد میکند که هدف آن دستیابی به سرمایه اولیه ۱۰۰۰۰۰ میلیارد دانگ ویتنام است.

در کوتاهمدت، افزایش سرمایه ممکن است به دلیل افزایش عرضه، بر قیمت سهام فشار وارد کند. اما در بلندمدت، عامل تعیینکننده همچنان کارایی استفاده از سرمایه است. اگر سود حاصل از این افزایش از سطح رقیقسازی بیشتر شود، ممکن است سهام به سطح بالاتری تجدید ارزیابی شود.

برعکس، اگر سرمایه به رشد واقعی تبدیل نشود، فشار نزولی قیمت اجتنابناپذیر است.

منبع: https://tuoitre.vn/chung-khoan-viet-dang-o-dau-so-voi-gia-vang-20260422185600168.htm

![[تصویر] نمای نزدیک از تقاطعی که دو بزرگراه و فرودگاه لانگ تان را به هم متصل میکند.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779703378210_ndo_br_z7863716673926-224453a31600126cce10622af6290afd-4549-jpg.webp)

نظر (0)