در استان لائو کای ، در حال حاضر ۳۱ شعبه سطح اول وجود دارد، از جمله: ۱ بانک تعاونی، ۱ شعبه بانک سیاست اجتماعی، ۱ شعبه بانک توسعه و ۲۸ شعبه بانکهای تجاری.

به گفته نگوین کوانگ دات، معاون مدیر بانک دولتی ویتنام، شعبه منطقه ۴: بانکهای این استان بر سرمایهگذاری در زیرساختهای فناوری تمرکز کردهاند؛ به طور فعال راهحلهای زیادی را برای افزایش ظرفیت خود برای دسترسی به فناوری صنعت ۴.۰ پیادهسازی کردهاند؛ و به طور فعال برنامههایی را برای چشمپوشی یا کاهش هزینههای خدمات پرداخت، هزینههای حقوق و دستمزد از طریق حسابها، هزینههای تراکنش در کانالهای بانکداری الکترونیکی برای مشتریانی که برای پرداختهای آنلاین ثبتنام میکنند و هزینههای پرداختهای بدون پول نقد از طریق برنامههای بانکداری دیجیتال، به کار گرفتهاند.

شعبه منطقهای ۴ بانک دولتی ویتنام به مؤسسات اعتباری در این منطقه دستور داده است که به طور دقیق از مقررات قانونی جاری؛ مقررات و دستورالعملهای بانک دولتی ویتنام و هر سیستم در مورد پرداختهای بدون پول نقد پیروی کنند؛ زیرساختها، تجهیزات و فناوری را بررسی و در ارتقاء آنها سرمایهگذاری کنند تا امنیت سایبری و ایمنی سیستم در پرداختها و تراکنشهای الکترونیکی و در عملیات بانکی در این منطقه تضمین شود.

در طول دوره گذشته، شعب به طور منظم در حال تحقیق و ارائه راهحلهایی به دفتر مرکزی برای گسترش و ساماندهی منطقی شبکه نقاط تراکنش در استان بودهاند؛ به ویژه دستگاههای خودپرداز (ATM/CDM)، دستگاههای پذیرش پرداخت کارتی (POS/mPOS)، نقاط پذیرش پرداخت موبایلی (QR-Pay)، و تبلیغات گسترده در مورد این شبکه تا مردم از آن آگاه باشند و بتوانند به راحتی به خدمات دسترسی داشته باشند و از آن استفاده کنند.

در نتیجه، تا به امروز، در منطقه تحت مدیریت شعبه ۴ بانک دولتی ویتنام، تعداد کل مشتریانی که از خدمات پرداخت غیرنقدی استفاده میکنند ۶,۶۹۵,۱۹۲ نفر و تعداد حسابهای پرداخت ۷,۱۹۹,۱۳۱ نفر است. از این تعداد، ۴,۷۰۸,۳۲۰ حساب توسط افراد ۱۵ سال به بالا نگهداری میشود که به ۸۵ درصد میرسد.

در حال حاضر، تقریباً ۱۰۰٪ مشاغل مالیات را به صورت الکترونیکی پرداخت میکنند و کارمزدها، هزینههای برق، آب و سایر هزینهها نیز از طریق سیستم بانکی پردازش میشوند. تعداد کل پایانههای فروش (POS) ۳۸۹۳ و دستگاههای خودپرداز ۸۰۸ دستگاه است. ۹ دستگاه خودپرداز (ATM) نیز به همراه اکوسیستم دیجیتال Onebank در این منطقه در حال فعالیت هستند.

علاوه بر این، سیستم بانکی در این منطقه همچنان از نظر کمیت و کیفیت خدمات، به ویژه خدمات پرداخت بدون پول نقد، در حال توسعه است که به ایجاد آگاهی و عادت در بین مردم در استفاده از خدمات راحت در تراکنشهای پرداخت کمک کرده است. بسیاری از خدمات بانکی اکنون مستقیماً بر روی تلفنهای هوشمند، رایانهها و غیره با اتصال به اینترنت انجام میشوند و راحتی را برای مشتریان فراهم میکنند.

آقای تران ون مین از بخش آو لاو گفت: «حالا، فقط با یک گوشی هوشمند متصل به اینترنت، میتوانم درون و بیرون سیستم بانکی پول منتقل کنم؛ هزینه تلفن، برق، آب، اینترنت، شهریه دانشگاه را پرداخت کنم... حتی میتوانم بلیط هواپیما، قطار و اتوبوس بخرم، هزینه تاکسی و بلیط سینما را پرداخت کنم، اتاق هتل رزرو کنم، با تخفیفهای فراوان گل سفارش دهم... همه چیز سریع و راحت است.»

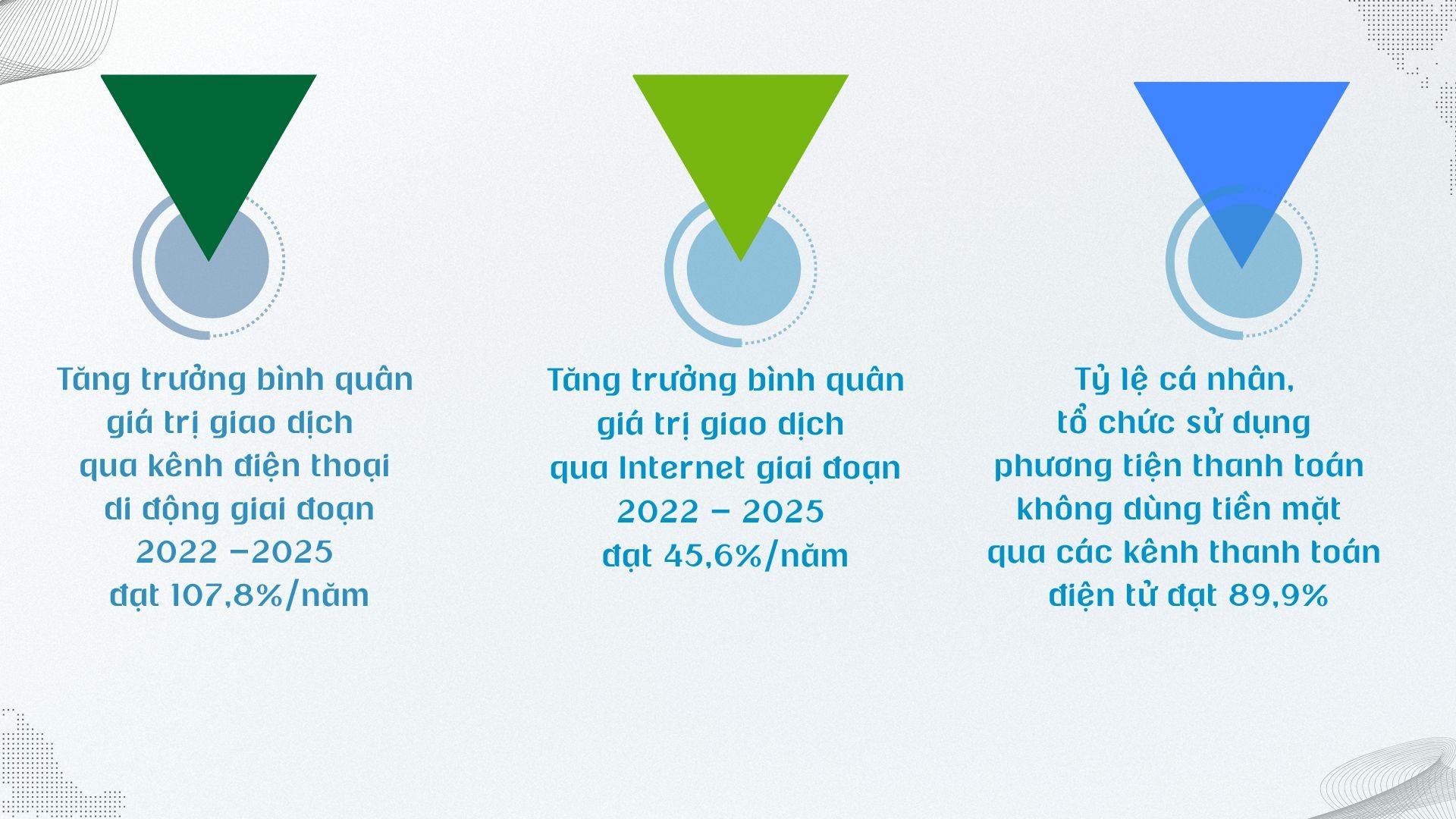

به لطف افرادی مانند آقای مین که «هنگام بیرون رفتن نیازی به حمل کیف پول ندارند»، میانگین نرخ رشد ارزش تراکنشهای تلفن همراه در این استان طی دوره 2022-2025 به 107.8 درصد در سال رسید؛ میانگین نرخ رشد ارزش تراکنشهای اینترنتی طی دوره 2022-2025 به 45.6 درصد در سال رسید؛ و درصد افراد و سازمانهایی که از روشهای پرداخت بدون پول نقد از طریق کانالهای پرداخت الکترونیکی استفاده میکنند به 89.9 درصد رسید.

با این حال، یکی از چالشهای پیش روی صنعت بانکداری، ریسک فناوری است، به خصوص با توجه به اینکه حملات سایبری و تاکتیکهای مجرمانه با فناوری پیشرفته به طور فزایندهای پیچیده میشوند. این امر مستلزم آن است که صنعت بانکداری قابلیتهای امنیت اطلاعات خود را افزایش داده و از فناوریهای پیشرفته استفاده کند.

بنابراین، بانک دولتی ویتنام، شعبه منطقهای ۴، به مؤسسات اعتباری دستور داد تا اقدامات مدیریت ریسک را در افتتاح و استفاده از حسابهای پرداخت تقویت کنند و مکانهای ارائه خدمات پرداخت را بررسی، سازماندهی مجدد و تنظیم کنند تا ایمنی، مناسب بودن و کارایی تضمین شود. اقدامات زیادی برای افزایش امنیت و ایمنی در عملیات پرداخت انجام شده است.

بانکها همچنین به طور منظم کارکنان خود را در مورد روشها و تاکتیکهای جدید مورد استفاده مجرمان فناوری پیشرفته، بهروزرسانی و مطلع میکنند تا هوشیاری خود را افزایش دهند و مجرمانی را که از فناوری پیشرفته برای کلاهبرداری از مردم و انتقال پول از طریق سیستم بانکی سوءاستفاده میکنند، به سرعت شناسایی و کشف کنند. در عین حال، صدور کارتهای تراشهدار داخلی برای جایگزینی کارتهای نوار مغناطیسی، راحتی و امنیت کاربران را بهبود بخشیده است.

سیستمهای بانکی در حال پیادهسازی ارتباطات و استفاده از اطلاعات جمعیتی از پایگاه داده ملی جمعیت، کارتهای شناسایی شهروندان دارای تراشه و حسابهای شناسایی الکترونیکی طبق قانون برای ارائه خدمات عمومی، عملیات اطلاعات اعتباری و مبارزه با پولشویی هستند؛ و از استفاده از کارتهای بانکی و حسابهای پرداختی که به نام مالک ثبت نشدهاند برای فعالیتهای غیرقانونی جلوگیری میکنند.

با ورود به سال ۲۰۲۶، سیستم بانکی در استان لائو کای به ترویج تحول دیجیتال و فعالیتهای پرداخت بدون پول نقد ادامه خواهد داد و الزامات مدلهای کسبوکار جدید و محصولات/خدمات مبتنی بر بانکداری دیجیتال و پرداختهای دیجیتال را برآورده خواهد کرد.

منبع: https://baolaocai.vn/day-manh-tang-truong-kinh-te-so-post891424.html

نظر (0)