موج «کنار گذاشتن» دلار آمریکا

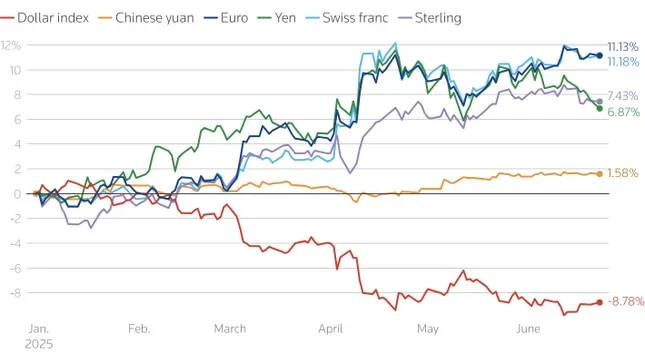

طبق آخرین دادهها، در مقایسه با ارزهای اصلی، ارزش دلار آمریکا به پایینترین سطح خود در بیش از ۳ سال گذشته رسیده است. سرمایهگذاران جهانی به تدریج در حال خروج از داراییهای مبتنی بر دلار آمریکا، از سهام گرفته تا ... اوراق قرضه، فشاری ایجاد کرد که در سراسر بازار گسترش یافت.

دادهها نشان میدهد که سرمایهگذاران خارجی آمریکا روند واگذاری داراییهای دلاری را رهبری میکنند. به طور خاص، صندوقهای بازنشستگی و شرکتهای بیمه اروپایی، داراییهای دلاری خود را تنها در چند هفته از سه ماهه دوم سال جاری به پایینترین سطح از سال 2022 کاهش دادند.

جلسات معاملاتی در آسیا نیز شاهد کاهش شدید دلار آمریکا بود که نشان میدهد سرمایهگذاران منطقهای، به ویژه آنهایی که اوراق قرضه آمریکا را در اختیار دارند، به طور فعال در حال پوشش ریسک در برابر نرخ ارز هستند.

در حالی که سهام ایالات متحده ۱۷.۶ تریلیون دلار مالکیت خارجی را جذب کرده است، در مقایسه با ۱۳.۶ تریلیون دلار اوراق قرضه، مالکیت خارجی اوراق قرضه بسیار بیشتر است. سرمایهگذاران بینالمللی ۳۳ درصد از بازار اوراق قرضه خزانهداری ایالات متحده و ۲۱ درصد از بازار اوراق قرضه شرکتی و دولتی را در اختیار دارند، در حالی که تنها ۱۸ درصد از سهام را در اختیار دارند. سرمایهگذاران منطقه یورو به تنهایی ۲۵ درصد از کل مالکیت خارجی سهام ایالات متحده را تشکیل میدهند.

تخمین زده میشود که سرمایهگذاران گروه G10، 13.4 تریلیون دلار دارایی دلاری بدون پوشش ریسک، شامل 9.3 تریلیون دلار سهام و بقیه اوراق قرضه، در اختیار داشته باشند. یک عقبنشینی ملایم 5 درصدی، باعث خروج 670 میلیارد دلار سرمایه خواهد شد که بخش عمده آن از اروپا خواهد بود.

در آسیا، فشار فروش بر اوراق خزانهداری ایالات متحده مشهود است. سرمایهگذاران آسیایی اکنون حدود یک سوم از داراییهای خارجی اوراق قرضه دولتی ایالات متحده را در اختیار دارند. بخش بزرگی از داراییهای نگهداری شده توسط موسسات در منطقه یورو، بریتانیا یا کارائیب در واقع متعلق به چین و سایر کشورهای آسیایی است.

از سال ۲۰۱۴، سرمایهگذاران منطقه یورو در دورهای که نرخ بهره منفی در اروپا وجود داشت، حدود ۳.۴ تریلیون دلار اوراق قرضه خارجی، عمدتاً اوراق قرضه آمریکایی، خریداری کردهاند. حتی یک تعدیل جزئی در استراتژیهای سرمایهگذاری میتواند فشار قابل توجهی بر بازار اوراق قرضه ایالات متحده وارد کند.

بانک «محور» مرکزی: دلار آمریکا به تدریج جایگاه ذخیره غالب خود را از دست میدهد

نه تنها بخش خصوصی، بلکه بانکهای مرکزی در سراسر جهان ، نیروهایی که زمانی دلار آمریکا را «پناهگاه امن» میدانستند، نیز در حال تغییر استراتژیهای خود هستند.

طبق یک نظرسنجی جدید توسط انجمن رسمی موسسات پولی و مالی (OMFIF)، یک سوم از ۷۵ بانک مرکزی مورد بررسی (که حدود ۵ تریلیون دلار ذخایر ارزی را مدیریت میکنند) اعلام کردند که داراییهای طلای خود را در ۱ تا ۲ سال آینده افزایش خواهند داد. جذابیت دلار آمریکا به شدت کاهش یافته و از محبوبترین ارز در سال گذشته به رتبه هفتم فعلی سقوط کرده است.

حدود ۷۰ درصد از بانکداران مرکزی گفتند که فضای سیاسی در ایالات متحده، به ویژه پس از آشفتگیهای ناشی از سیاستها، ناپایدار است. مالیات اظهارات رئیس جمهور دونالد ترامپ در روز آزادسازی در دوم آوریل عاملی است که آنها را در سرمایه گذاری روی دلار آمریکا و اوراق قرضه آمریکا مردد می کند.

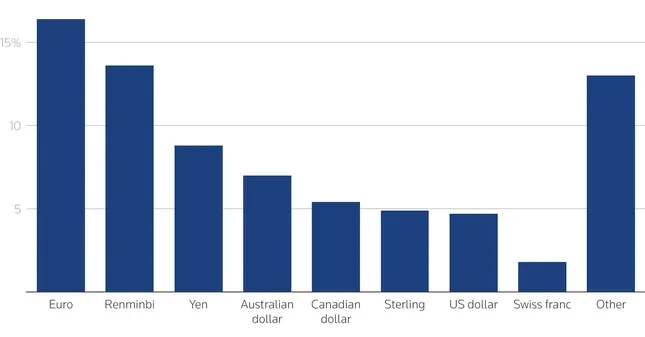

در مقابل تضعیف دلار آمریکا، یورو و رنمینبی به عنوان جایگزینهای اصلی در حال ظهور هستند. در کوتاهمدت، ۱۶ درصد از بانکهای مرکزی قصد دارند ذخایر یوروی خود را افزایش دهند که نسبت به ۷ درصد سال گذشته افزایش یافته است. رنمینبی اکنون دومین ارز ذخیره ترجیحی است. در بلندمدت، ۳۰ درصد از بانکهای مرکزی قصد دارند ذخایر رنمینبی خود را در ۱۰ سال آینده افزایش دهند که میتواند سهم فعلی این ارز را که ۶ درصد از ذخایر جهانی را تشکیل میدهد، سه برابر کند.

همچنین انتظار میرود یورو به شدت بهبود یابد، به خصوص اگر اتحادیه اروپا ادغام بازار سرمایه را ترویج دهد و یک بازار اوراق قرضه مشترک ایجاد کند - حوزهای که هنوز نسبت به ایالات متحده در سطح پایینتری قرار دارد. برخی از کارشناسان مانند آقای فرانچسکو پاپادیا (بانک مرکزی اروپا) یا کنت روگوف (دانشگاه هاروارد) معتقدند که سهم یورو در ذخایر جهانی تنها در ۲ سال آینده میتواند به ۲۵ درصد برسد.

سالهاست که نقش بانکهای مرکزی به عنوان خریداران بلندمدت به ثبات بازارهای دارایی ایالات متحده کمک کرده است. با این حال، همزمان با شروع عقبنشینی آنها از دلار و جستجوی جایگزینهایی مانند طلا، یورو و یوان، نظم پولی جهانی وارد دورهای از بازسازی قابل توجه میشود.

کاهش اعتماد به «برتری اقتصادی آمریکا» همراه با نوسانات ژئوپلیتیکی، سرمایهگذاریهایی را که زمانی پایدار تلقی میشدند، در معرض خطر نابودی قرار میدهد. در حالی که هیچ نشانهای از گریز گسترده از دلار وجود ندارد، تحرکات آرام از سوی بخشهای خصوصی و دولتی، فشار قابل توجهی ایجاد میکند و احتمالاً برای مدتی ادامه خواهد یافت.

منبع: https://baoquangninh.vn/dieu-nghiem-trong-dang-xay-ra-voi-dong-usd-3363940.html

![[عکس] نخست وزیر فام مین چین، هیئت نمایندگی شرکت بینالمللی تولید نیمههادی (SEMI) را به حضور پذیرفت.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/06/1762434628831_dsc-0219-jpg.webp)

![[عکس] اختتامیه چهاردهمین کنفرانس سیزدهمین کمیته مرکزی حزب](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/06/1762404919012_a1-bnd-5975-5183-jpg.webp)

نظر (0)