هنوز هیچ نشانهای وجود ندارد که شاخص VN بتواند به راحتی از مرز ۱۳۰۰ واحد عبور کند، بنابراین سرمایهگذاران باید طرز فکر خود را به سمت رویکردی محتاطانهتر تنظیم کنند و از ترس از دست دادن سهام (FOMO) (خرید سهامی که قبلاً افزایش سریعی را تجربه کردهاند) اجتناب کنند.

در پایان هفته گذشته، شاخص VN همچنان با ۱.۴۸ درصد افزایش نسبت به هفته قبل، به ۱۲۹۰.۹۲ واحد رسید. در آخرین جلسه معاملاتی هفته، بازار به سمت فروش متمایل شد و ۱۱۳ سهم در بورس HoSE افزایش، ۱۸۹ سهم کاهش و ۶۵ سهم بدون تغییر باقی ماندند. در بورس HNX، ۶۰ سهم افزایش، ۶۳ سهم بدون تغییر و ۶۰ سهم کاهش یافتند.

شاخص VN پس از رسیدن به سطح ۱۳۰۰ واحد، اصلاح جزئی را تجربه کرد. در طول یک روند صعودی، بازار ناگزیر نوسانات و اصلاحات جزئی را تجربه میکند که به عنوان مکثهایی برای بازیابی شتاب شاخص عمل میکنند. این حرکت به حفظ روند صعودی شاخص کمک میکند و احتمال عبور موفقیتآمیز از هدف ۱۳۰۰ واحدی را افزایش میدهد.

نقدینگی در هر دو بورس همچنان بالا بود و ارزش آنها از 22000 میلیارد وون ویتنام و حجم معاملات نزدیک به 1 میلیارد سهم در سه جلسه معاملاتی آخر هفته فراتر رفت. حجم معاملات در HoSE 22.53 درصد و در HNX 10.4 درصد افزایش یافت. سرمایهگذاران خارجی این هفته با ارزش 1221.2 میلیارد وون ویتنام در HoSE، خریداران خالص بودند که به ویژه بر سهام بانکهایی مانند TPB، HDB و TCB تمرکز داشتند. در HNX نیز سرمایهگذاران خارجی 71.07 میلیارد وون ویتنام خریدار خالص بودند و خریدهای قابل توجهی در سهامهایی مانند SHS، PVS و CEO انجام دادند.

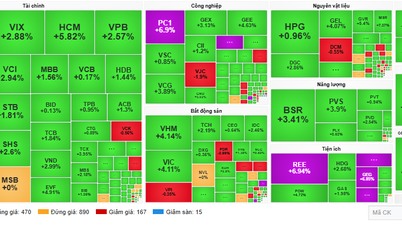

بخش بانکی، که با خرید خالص از سوی سرمایهگذاران خارجی هدایت میشود، نیروی مثبت اصلی تأثیرگذار بر بازار بود و بسیاری از سهام افزایش قیمت و افزایش حجم معاملات شدیدی را تجربه کردند، مانند TPB (+12.04%)، MSB (+9.09%)، STB (+8.91%)، EIB (+7.55%)، BVB (+5.26%)، SHB (+5.26%) و غیره.

سرمایهگذاران خارجی نیز در بازار بسیار فعال هستند و در ۸ جلسه از ۱۰ جلسه معاملاتی گذشته، خرید خالص انجام دادهاند. بازگشت سرمایه خارجی به بازار ویتنام، همراه با روند خرید خالص سرمایهگذاران داخلی، به نیروی محرکهای تبدیل خواهد شد که به شاخص VN کمک میکند تا روند مثبت خود را در دوره آینده ادامه دهد.

این در حالی اتفاق میافتد که بازار سهام توسط بسیاری از اخبار مثبت داخلی و بینالمللی پشتیبانی میشود: بانک دولتی ویتنام به طور مداوم قراردادهای آتی را در بازار آزاد خریداری میکند و به سیستم «پول تزریق میکند»؛ فدرال رزرو (ایالات متحده) نرخ بهره را کاهش میدهد و بانک ژاپن (BoJ) برنامه خود برای افزایش نرخ بهره را به تعویق میاندازد و موجی از تسهیل سیاستهای پولی را تأیید میکند؛ بانک خلق چین (PBoC) یک بسته محرک اقتصادی بزرگ را راهاندازی میکند و بازار املاک و مستغلات را گرم میکند...

بانک خلق چین (PBoC) اخیراً سیاستهایی را برای حمایت از اقتصاد در بزرگترین مقیاس از زمان همهگیری کووید-۱۹ اعلام کرده است. این سیاستها شامل (۱) تسهیل سیاستهای پولی؛ (۲) رفع موانع و حمایت از بازار مسکن؛ و (۳) حمایت از بازار سهام است. با توجه به اینکه چین یک بسته محرک اقتصادی در مقیاس بزرگ راهاندازی کرده است، کارشناسان Agriseco انتظار دارند سایر کشورهای منطقه، از جمله ویتنام، به حفظ و تقویت سیاستهای پولی تسهیلی برای تقویت رشد اقتصادی ادامه دهند.

علاوه بر این، افزایش ناشی از بسته محرک اقتصادی، جذابیت بازار سهام را افزایش میدهد و انتظار میرود عاملی در معکوس کردن روند جریان سرمایه خارجی از فروش خالص به خرید خالص در بازارهای آسیایی تا پایان سال باشد.

در کوتاهمدت، بسیاری از شرکتهای اوراق بهادار توصیه میکنند که به دنبال شاخص VN نباشید، زیرا این شاخص همچنان به سطح ۱۳۰۰ واحدی افزایش مییابد ، زیرا این محدوده قیمتی جذابی نیست. بازار در جلسه آینده، سهماهه سوم ۲۰۲۴ را به پایان میرساند و سهماهه چهارم ۲۰۲۴ و همچنین دوره دریافت نتایج تجاری را آغاز میکند. سرمایهگذاران باید تخصیص معقولی از پرتفوی را زیر سطح متوسط حفظ کنند. ورود سرمایه جدید همچنان میتواند در نظر گرفته شود و پرتفویها را در سهامی که بهبود چندانی نیافتهاند و محدوده قیمتی مشابه سطح ۱۲۵۰ واحدی قبلی VN-Index دارند، افزایش و گسترش دهد.

موقعیتهای خرید باید با دقت و بر اساس نتایج تجاری ارزیابی شوند. اهداف سرمایهگذاری باید بر سهام پیشرو با اصول بنیادی قوی، رشد خوب درآمد در سهماهه دوم و چشمانداز مثبت درآمد در سهماهه سوم متمرکز شوند.

به گفته آقای دین کوانگ هین، رئیس اقتصاد کلان و استراتژی بازار در شرکت سهامی اوراق بهادار VNDIRECT، شاخص VN به هفته صعودی خود ادامه داد و حتی در آخرین جلسه معاملاتی، در مقطعی از مرز ۱۳۰۰ واحد گذشت. با این حال، افزایش فشار فروش، شاخص را به نزدیکی ۱۲۹۰ واحد کاهش داد. این تعجبآور نیست، زیرا از ابتدای سال، منطقه بالای ۱۳۰۰ واحد همیشه منطقهای بوده است که شاخص VN با فشار شدید سودگیری مواجه بوده و برای حفظ موقعیت خود تلاش میکند.

با توجه به اینکه هنوز هیچ نشانهای مبنی بر عبور آسان شاخص VN از مرز ۱۳۰۰ واحد وجود ندارد، لازم است سرمایهگذاران طرز فکر خود را به سمت رویکردی محتاطانهتر تنظیم کنند و از ذهنیت ترس از دست دادن (FOMO) یعنی «دنبال سهامی که افزایش قیمت سریعی را تجربه کردهاند» اجتناب کنند.

در عین حال، مدیریت ریسک سبد سهام باید در اولویت بالایی قرار گیرد. سرمایهگذاران باید به طور فعال سودهای جزئی را از سهامی که در دو هفته گذشته بیش از ۱۵ درصد افزایش یافتهاند، برداشت کنند و داراییهای سهام خود را به سطح امن (زیر ۱۰۰ درصد) کاهش دهند. سرمایهگذاریهای جدید و استفاده از اهرم مالی باید محدود شود، حداقل تا زمانی که شاخص VN پس از آزمایش مجدد سطح مقاومت ۱۳۰۰ واحدی، روند خود را به وضوح تأیید کند.

به گفته آقای هین: «پرداختهای جدید باید زمانی انجام شود که شاخص VN با موفقیت و به طور قابل اعتمادی از سطح مقاومت ۱۳۰۰ واحدی عبور کند یا به سطح حمایت ۱۲۶۰ تا ۱۲۷۰ واحدی عقبنشینی کند.»

آقای هین دیدگاه خود را در مورد کاهش اخیر نرخ بهره توسط فدرال رزرو به اشتراک گذاشت، که بدون شک تأثیر قابل توجهی بر چشمانداز بازارهای مالی جهانی به طور کلی و بازار سهام ویتنام به طور خاص در دوره آینده خواهد داشت.

به طور خاص، در 18 سپتامبر، فدرال رزرو رسماً شروع به تسهیل سیاست پولی کرد، اقدامی که مدتها بازار منتظر آن بود، با تصمیم به کاهش نرخ بهره به میزان 0.5 درصد. این یک شروع جسورانه از سوی فدرال رزرو و همچنین بحثبرانگیز بود، زیرا اکثر اقتصاددانان درست قبل از جلسه به کاهش 0.25 درصدی تمایل داشتند. برخی استدلال کردند که کاهش شدید نرخ بهره فدرال رزرو به دلیل خطر رکود در اقتصاد ایالات متحده بوده است.

به نظر شخصی آقای هین، این دیدگاه جامع نیست. با توجه به زمینه «تورم کمتر از حد انتظار» و «نگرانیهای نوظهور در بازار کار، اگرچه هنوز در کنترل است»، کاهش نرخ بهره ۰.۵ درصدی فدرال رزرو بسیار منطقی است.

جروم پاول، رئیس فدرال رزرو، در مورد این اقدام قاطع گفت: «این دیدگاه وجود دارد که اکنون زمان حمایت از بازار کار است، در حالی که هنوز قوی است، نه زمانی که اخراجها آغاز شده است.» به نظر میرسد که رئیس فدرال رزرو، در حالی که همچنان ادعا میکند که اقتصاد ایالات متحده سالم باقی مانده است، با نگرانیهای مطرح شده توسط کارشناسان مبنی بر اینکه «سیاستهای پولی قبل از اجرایی شدن دارای تأخیر زمانی هستند، موافق است و با اطلاعات جمعآوریشده از کسبوکارها و کاهش سرعت استخدام، مقامات فدرال رزرو احساس میکنند که لازم است از تضعیف قابل توجهتر بازار کار جلوگیری شود.»

بنابراین، کاهش ۰.۵ درصدی نرخ بهره سیاستی، بیشتر شبیه یک «مداخله پیشگیرانه» توسط فدرال رزرو بود تا یک «اقدام اطفاء حریق» در زمانی که دیگر خیلی دیر شده بود. فدرال رزرو علاوه بر کاهش نرخ بهره، تغییرات قابل توجهی نیز ایجاد کرد، مانند کاهش پیشبینی خود برای شاخص هزینههای مصرف شخصی (PCE) - معیار ترجیحی فدرال رزرو برای تورم - به ۲.۳ درصد تا پایان امسال، از پیشبینی قبلی ۲.۶ درصد، و کاهش بیشتر آن به ۲.۱ درصد تا پایان سال ۲۰۲۵.

در مورد نرخ بیکاری، فدرال رزرو نرخ بیکاری را تا پایان امسال ۴.۴ درصد پیشبینی میکند که نسبت به پیشبینی قبلی ۴.۰ درصد افزایش یافته و معتقد است که این سطح تا پایان سال ۲۰۲۵ باقی خواهد ماند. برای رشد اقتصادی، فدرال رزرو نرخ ۲.۱ درصد را برای امسال و ۲ درصد را برای سال آینده پیشبینی میکند که نسبت به پیشبینی ژوئن تغییری نداشته است. واکنش مثبت بازار سهام ایالات متحده پس از اقدام فدرال رزرو، سناریوی «فرود آرام» برای اقتصاد ایالات متحده را نیز تقویت میکند.

در داخل کشور، روند نزولی نرخ بهره فدرال رزرو تأثیر مثبتی بر اقتصاد و بازارهای مالی خواهد داشت. کاهش نرخ بهره فدرال رزرو از اقتصاد ایالات متحده حمایت کرده و تقاضای مصرفکننده را افزایش میدهد و در نتیجه بر چشمانداز صادرات ویتنام به ایالات متحده تأثیر مثبت خواهد گذاشت.

تأکید بر این نکته مهم است که ایالات متحده بزرگترین بازار صادراتی ویتنام است و تقریباً 30٪ از کل ارزش واردات ما را تشکیل میدهد. کاهش نرخ بهره توسط فدرال رزرو نیز شاخص دلار آمریکا را تضعیف کرد و به کاهش نرخ ارز و فشارهای تورمی کمک کرد و در نتیجه شرایطی را برای بانک دولتی ویتنام ایجاد کرد تا در مدیریت سیاست پولی انعطافپذیرتر باشد، اولویتها را به حمایت از نقدینگی سیستم و حفظ محیط با نرخ بهره پایین برای ارتقای رشد اقتصادی تغییر دهد. عملیات بازار باز (OMO) و خرید ذخایر ارزی برای تزریق دونگ ویتنام به بازار با هدف بهبود رشد عرضه پول انجام میشود که از ابتدای امسال بسیار کند بوده است.

با توجه به انتظارات فوق، آقای هین دیدگاه مثبتی نسبت به بازار سهام ویتنام در میانمدت از اکنون تا پایان سال دارد و سناریوی عبور شاخص VN از 1300 واحد در سال جاری کاملاً امکانپذیر است، به لطف (1) سیاست پولی آسانتر، (2) بهبود مستمر در نتایج تجاری شرکتهای بورسی و (3) پیشرفت جدید در روند ارتقاء رتبه بازار.

بنابراین، هرگونه اصلاح بازار در دوره آینده فرصت خوبی برای سرمایهگذاران بلندمدت خواهد بود تا سهام بیشتری را جمعآوری کنند و بخشهایی را که چشمانداز رشد مثبتی در پایان سال دارند، مانند بانکداری، اوراق بهادار، واردات-صادرات (منسوجات، غذاهای دریایی، محصولات چوبی) و املاک و مستغلات صنعتی، در اولویت قرار دهند.

منبع: https://baodautu.vn/goc-nhin-ttck-tuan-309-410-khong-mua-duoi-vung-1300-diem-d226163.html

نظر (0)