این اقدام به عنوان یک اقدام نظارتی انعطافپذیر از سوی مقامات برای حمایت از جریان سرمایه در اقتصاد تلقی میشود، در حالی که خطر رقابت نرخ بهره بین بانکها را محدود میکند.

بافر نقدینگی را گسترش دهید.

بخشنامه 08/2026/TT-NHNN، اصلاح و تکمیل بند الف، بند 4، ماده 20 بخشنامه 22/2019/TT-NHNN که حدود و نسبتهای ایمنی در عملیات بانکها و شعب بانکهای خارجی را تنظیم میکند، رسماً لازمالاجرا شده است. نکته قابل توجه این است که به جای حذف تمام سپردههای مدتدار خزانهداری کشور، همانطور که قبلاً تصریح شده بود، بخشنامه جدید به مؤسسات اعتباری اجازه میدهد تا هنگام تعیین نسبت وام به سپرده (LDR)، 20٪ از مانده سپرده مدتدار خزانهداری کشور را در مخرج کسر لحاظ کنند. این بدان معناست که بخشی از وجوه بودجه، هرچند ماهیت کوتاهمدت داشته باشد، در ظرفیت بسیج سرمایه سیستم بانکی "دوباره ثبت" شده است.

طبق نقشه راه پیش بینی شده در بخشنامه شماره 26/2022/TT-NHNN که برخی از مواد بخشنامه شماره 22/2019/TT-NHNN را اصلاح و تکمیل میکند، درصد سپردههای مدتدار خزانهداری دولت که از مخرج LDR مستثنی شدهاند، به تدریج از 50٪ در سال 2023، به 60٪ در سال 2024، 80٪ در سال 2025 و تا اول ژانویه 2026 به 100٪ افزایش یافت. بنابراین، «پذیرش مجدد» 20٪ در فرمول محاسبه، این بار یک تغییر فنی محسوب میشود، اما پیامدهای عملی قابل توجهی دارد.

این تأثیر در گروه بانکهای تجاری دولتی، که اکثر سپردههای خزانهداری دولتی در آنها متمرکز است، بیشتر مشهود است. دادههای سهماهه اول سال 2026 نشان میدهد که کل سپردههای خزانهداری دولتی در بانکهای بزرگی مانند Vietcombank، BIDV و VietinBank بالغ بر 563 تریلیون VND بوده است. با مقررات جدید، Vietcombank و BIDV به تنهایی تقریباً 37 تریلیون VND به LDR (نسبت وام به سپرده) خود اضافه خواهند کرد و در نتیجه فضای قابل توجهی برای فعالیتهای وامدهی ایجاد میشود.

طبق اعلام شرکت سهامی اوراق بهادار VPBank (VPBankS)، مجاز دانستن احتساب 20 درصد از سپردههای خزانهداری دولتی در فرمول LDR، پیامدهای مثبتی برای بانکهای تجاری دولتی دارد، بهویژه در شرایطی که رشد سپردهها در کل سیستم کند است، در حالی که رشد اعتبار شتاب گرفته است.

این دیدگاه توسط SSI Research نیز به اشتراک گذاشته شده است، که معتقد است تأثیر در سطح کل سیستم نسبتاً کم و حدود 0.6٪ از اعتبارات معوق است، اما در گروه بانکهای تجاری دولتی با پشتیبانی از 1.4٪ تا 2٪ از کل وامهای معوق، برجستهتر خواهد بود.

در همین حال، شرکت سهامی اوراق بهادار FPT (FPTS) تخمین میزند که مقررات جدید میتواند به افزایش اعتبار بین 106000 تا 707000 میلیارد دونگ ویتنام کمک کند و تقریباً 0.5 تا 3.8 درصد به رشد اعتبار امسال کمک کند. این رقم در چارچوب اقتصادی که به افزایش سرمایه قویتری نیاز دارد، رقم قابل توجهی است.

از دیدگاه مدیریت ریسک، شرکت سهامی اوراق بهادار رونگ ویت (VDSC) معتقد است که مجاز دانستن شناسایی بخشی از سپردههای بودجهای به گسترش مخرج نسبت LDR کمک میکند و در نتیجه مستقیماً فشار بر نسبت ایمنی بانکهایی که مانده وام بالایی دارند را کاهش میدهد.

میتوان مشاهده کرد که تغییرات فنی در نحوه محاسبه LDR، یک «ضریب اطمینان» نقدینگی مهم ایجاد میکند و به بانکهای پیشرو فضای بیشتری برای وامدهی بدون نیاز به تسریع در بسیج سپردهها میدهد، که عاملی حیاتی در جلوگیری از مسابقه نرخ بهره است.

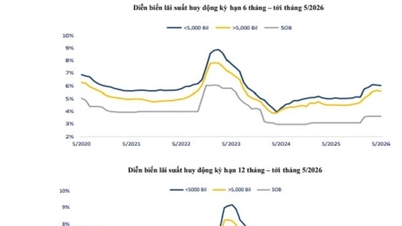

آیا نرخ بهره به زودی کاهش مییابد؟

گسترش مخرج LDR ناشی از تغییرات فنی در بخشنامه 08 مستقیماً نقدینگی سیستم بانکی را بهبود میبخشد. با این حال، سوال بزرگ این است که این فضای اضافی چگونه به نرخ بهره تبدیل خواهد شد؟

از نظر تئوری، وقتی نقدینگی بهبود یابد، فشار برای جذب سرمایه کاهش مییابد و منجر به روند کاهشی نرخ بهره میشود. این همچنین هدف غیرمستقیم بانک دولتی ویتنام هنگام تنظیم مقررات به سمت انعطافپذیری بیشتر است.

طبق تحلیلی از KB Securities Vietnam (KBSV)، وقتی بانکها، به ویژه بانکهای تجاری دولتی، دیگر در سقف نسبت وام به سپرده (LDR) "گیر" نباشند، نیاز به تقویت بسیج سپردهها با افزایش نرخ بهره به طور قابل توجهی کاهش مییابد. این امر همچنین به آرام شدن بازار بین بانکی، جایی که بانکهای بزرگ نقش اصلی را در تأمین سرمایه ایفا میکنند، کمک خواهد کرد. با نقدینگی فراوانتر، هزینه سرمایه در این بازار تمایل به "نرمتر شدن" دارد و در نتیجه تأثیر مثبتی بر سطح کلی نرخ بهره خواهد داشت.

با این حال، تصویر کاملاً یکسان نیست. همانطور که VPBankS اشاره میکند، شکاف بین رشد اعتبار و رشد سپرده همچنان یک مسئله اصلی است. اگر اعتبار همچنان سریعتر از سپردهها رشد کند، فشار نرخ بهره به این زودیها از بین نخواهد رفت.

واقعیت فعلی نشان میدهد که تقاضای اقتصاد برای سرمایه بسیار بالاست. پروژههای زیرساختی در مقیاس بزرگ، همراه با بهبود بازارهای املاک و مستغلات و تولید، جریانهای سرمایه قابل توجهی را ایجاد میکنند. این بدان معناست که حتی با بهبود نقدینگی، هنوز خطر جذب سریع وجود دارد.

یکی دیگر از عوامل قابل توجه، «مسابقه زیرزمینی» مداوم برای نرخ بهره در داخل سیستم است. با توجه به اینکه بسیاری از بانکها با کمبود سرمایه مواجه هستند، افزایش نرخ بهره سپرده همچنان یک تاکتیک رقابتی رایج است. بنابراین، انتظار نمیرود سطح کلی نرخ بهره فوراً کاهش یابد، اما به دو متغیر اصلی بستگی دارد: سرعت پرداخت سرمایه، به ویژه سرمایه سرمایهگذاری عمومی، و توانایی بهبود بسیج سرمایه از سوی مردم.

در مجموع، تعدیل روش محاسبه LDR از طریق بخشنامه 08، یک «ضریب» نقدینگی قابل توجه برای سیستم بانکی ایجاد کرده است که نشاندهنده انعطافپذیری در مدیریت بانک دولتی ویتنام است و در صورت لزوم، به طور پیشگیرانه فشار بر سیستم را کاهش میدهد، در حالی که همچنان در صورت بازگشت فشار نرخ بهره، امکان مداخله را حفظ میکند. این ممکن است به اندازه کافی بزرگ نباشد که روند نرخ بهره را معکوس کند، اما به وضوح پایه مهمی برای تثبیت بازار پولی در دوره آینده ایجاد کرده است.

منبع: https://baotintuc.vn/tai-chinh-ngan-hang/mo-van-thanh-khoan-lai-suat-ngan-hang-co-ha-nhiet-20260517122323242.htm

![[تصویر] زندگی شهری هانوی در چالش محیطی «بسیار گرم»](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779706979265_nang-nong-t5-2026-minh-duy-7-4636-jpg.webp)

![[تصویر] نمای نزدیک از تقاطعی که دو بزرگراه و فرودگاه لانگ تان را به هم متصل میکند.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779703378210_ndo_br_z7863716673926-224453a31600126cce10622af6290afd-4549-jpg.webp)

نظر (0)