|

| کارمندان بانک مشتریان را در فرآیند تراکنش راهنمایی میکنند. عکس: LE HAO |

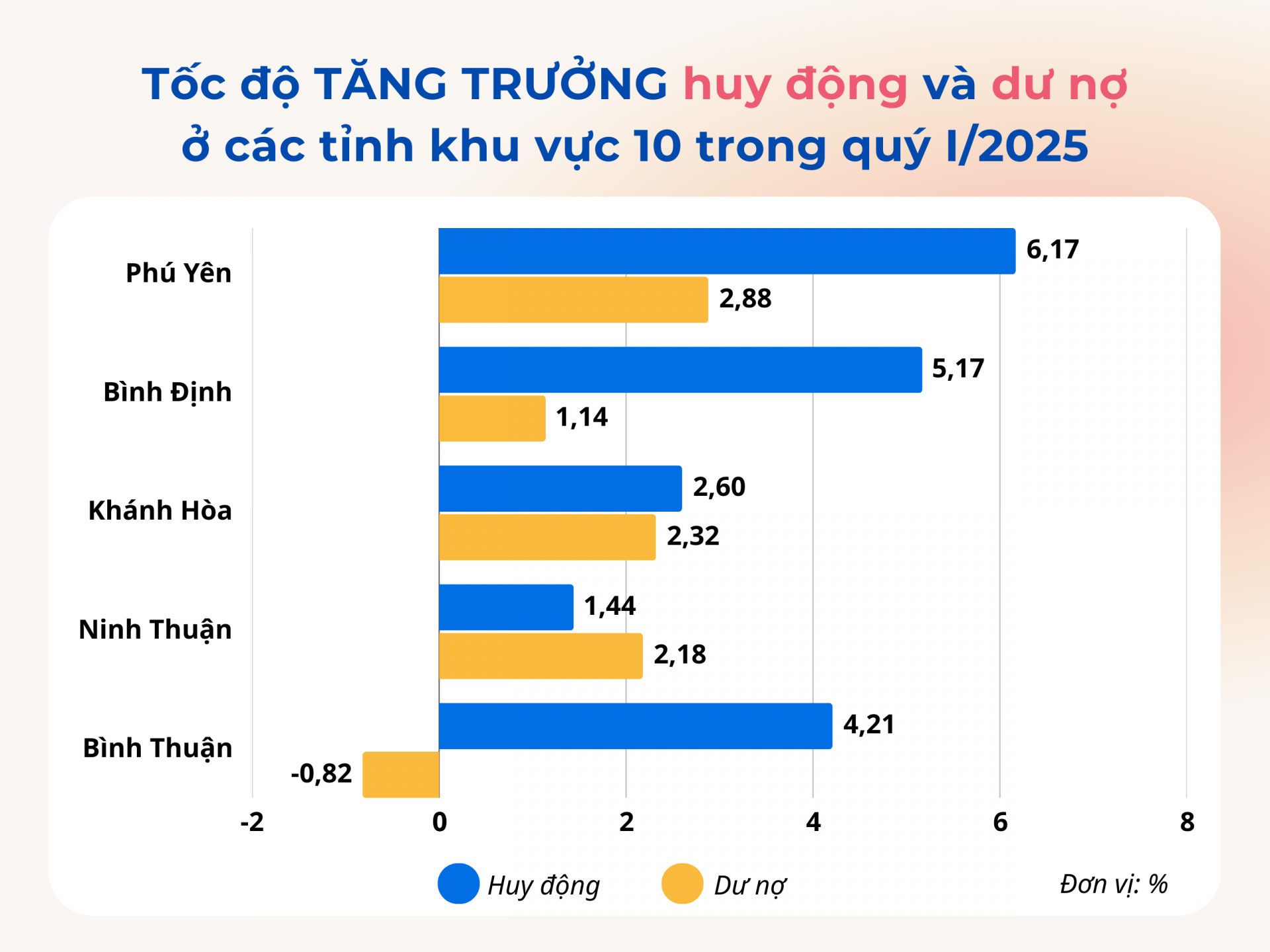

بالاترین نرخ رشد در منطقه ۱۰

بانک کشاورزی فو ین، به عنوان یکی از بانکهای پیشرو در استان، از ابتدای سال، مجموعهای جامع از وظایف تجاری را اجرا کرده و مصمم است به اهداف تعیینشده برای رشد سپردهها، مانده وامها و درآمد خدمات دست یابد. آقای فان تونگ تای، مدیر بانک کشاورزی فو ین، گفت: «به لطف تلاشهای کل کارکنان، تا پایان سهماهه اول سال 2025، بسیج سرمایه بانک کشاورزی فو ین 5.3 درصد افزایش یافت، مانده وامها 2.1 درصد افزایش یافت و بدهیهای معوق همچنان در محدوده قابل قبول کنترل شدند و ایمنی اعتباری را تضمین کردند. این یک نتیجه مثبت است؛ زیرا در مدت مشابه سال گذشته، این شعبه همچنان کاهش مانده وامها را در دو سهماهه اول ثبت کرده بود.»

نه تنها بانک کشاورزی فو ین، بلکه از ابتدای سال 2025 تاکنون، مؤسسات اعتباری در این استان با پیروی دقیق از دستورالعملهای دولتهای مرکزی و محلی، راهحلهای بسیاری را برای تضمین عملیات بانکی ایمن، کارآمد و پایدار اجرا کردهاند و همزمان کیفیت اعتبار را بهبود بخشیده، بدهیهای معوق را کنترل کرده و نیازهای سرمایهای برای فعالیتهای تولیدی و تجاری مردم و مشاغل منطقه را برآورده کردهاند. در عین حال، آنها همچنان به اجرای سیاستهای حمایتی دولت و برنامههای اعتباری ترجیحی ادامه میدهند و به رشد اقتصادی محلی کمک میکنند.

در نتیجه، در سه ماه اول امسال، کل مانده بدهی معوق در استان به ۵۶,۶۴۱ میلیارد دونگ رسید که در مقایسه با پایان سال ۲۰۲۴، ۲.۸۸ درصد افزایش یافته و ۲.۳ برابر بیشتر از افزایش در مدت مشابه سال گذشته است. تمرکز اعتبارات همچنان بر تولید و تجارت، حوزههای اولویتدار مانند کشاورزی و توسعه روستایی، شرکتهای کوچک و متوسط، صنایع پشتیبان و صادرات بود. تا پایان مارس ۲۰۲۵، وامهای معوق به گروههای اولویتدار به بیش از ۳۱۳۷۶ میلیارد دونگ رسید که بیش از ۵۵ درصد از کل مانده بدهی معوق را تشکیل میدهد. این رقم در مقایسه با پایان سال ۲۰۲۴، ۷۱۷ میلیارد دونگ یا ۲.۳۴ درصد افزایش یافته است.

علاوه بر این، مؤسسات اعتباری در این منطقه به طور فعال گفتگوها و جلسات مستقیمی را با مشتریان ترتیب دادهاند تا به سرعت مشکلات و موانع را حل کنند و شرایط مطلوبی را برای مشاغل و مردم ایجاد کنند تا به اعتبار بانکی برای توسعه تولید و تجارت دسترسی پیدا کنند. در سه ماهه اول سال 2025، شعب بانک در فو ین 26 جلسه امضا و گفتگو ترتیب دادند. هفت شعبه در برنامه ارتباط بانک و مشاغل شرکت کردند که مجموع مانده وام معوق آنها 248.47 میلیارد دونگ بود. نرخ بهره وام کوتاه مدت از 4.4 تا 7.3 درصد در سال و نرخ بهره وام میان مدت و بلند مدت از 7.2 تا 11 درصد در سال متغیر بود.

|

| گرافیک: ویتنام |

تقاضا برای وام محدود است.

طبق گزارش شعبه منطقهای ۱۰ بانک دولتی ویتنام، در سهماهه اول سال ۲۰۲۵، اگرچه فو ین بالاترین نرخ رشد وام را در بین استانهای منطقه ۱۰ به دست آورد، اما همچنان از میانگین نرخ رشد وام ملی (۳.۹۳٪) پایینتر بود. بخشی از دلیل آن این است که اگرچه اقتصاد استان نشانههایی از بهبود را نشان داده است، اما پیشرفت چشمگیری حاصل نشده است که منجر به تقاضای محدود برای وام از سوی افراد و مشاغل شده است. در حال حاضر، تنها تعداد انگشتشماری از مشاغل در استان وامهای معوقه بیش از ۱۰۰ میلیارد دونگ ویتنام دارند. بسیاری از مشاغل به طور فعال به بانکها مراجعه کردند، اما متعاقباً به دلیل نداشتن برنامههای تولیدی و تجاری جدید یا در حال بررسی اثربخشی سرمایهگذاری، وام بیشتری دریافت نکردند.

فان تونگ تای، مدیر بانک کشاورزی فو ین، میگوید: «پیش از این، بانکها «برای وام دادن میگرفتند و برای وصول، زانو میزدند»، اما اکنون «برای وام دادن، زانو میزنند». کسبوکارها فقط باید شرایط را برآورده کنند و بانکها بلافاصله به آنها نزدیک میشوند و آنها را برای وام گرفتن ترغیب میکنند.»

در سال ۲۰۲۵، بخش بانکی در مقایسه با پایان سال ۲۰۲۴، رشد اعتباری قابل توجه تقریباً ۱۲ تا ۱۴ درصدی را در این استان هدف قرار داده است. برای دستیابی به این هدف، شعبه منطقهای ۱۰ بانک دولتی ویتنام به نظارت و درک وضعیت اجتماعی-اقتصادی و فعالیتهای بانکی در منطقه ادامه خواهد داد تا به سرعت به کمیتهها و مقامات حزبی محلی توصیه کند تا با بخش بانکی در اجرای سیاستها و برنامههای اعتباری مناسب هماهنگی داشته باشند. همزمان، بر هدایت مؤسسات اعتباری برای حفظ نرخ بهره پایدار، ادامه بررسی و سادهسازی رویهها و ایجاد مطلوبترین شرایط برای دسترسی مردم و مشاغل به سرمایه تمرکز خواهد کرد.

نمایندگان سایر بانکهای تجاری نیز اظهار داشتند که اکنون به طور فعال برای معرفی محصولات و خدمات، به درب منازل مراجعه میکنند و اعتبار را به مردم نزدیکتر میکنند. در بسیاری از مناطق روستایی، مقامات بانک به روستاها و دهکدهها، جایی که جمعیت متمرکز است، میروند تا سیاستهای اعتباری را معرفی کرده و در مورد وامهای مناسب مشاوره دهند. با این حال، یافتن مشتریانی که معیارهای واجد شرایط بودن را داشته باشند و نیاز به وام داشته باشند، آسان نیست.

این وضعیت کلی بخش بانکی در استانهای منطقه ۱۰ نیز هست. آقای بویی هوی تو، مدیر شعبه منطقه ۱۰ بانک دولتی ویتنام، گفت: «اگرچه بانکهای منطقه به طور فعال در حال اجرای راهکارهایی برای افزایش رشد اعتبار هستند، اما نرخ رشد وامهای معوق در این منطقه همچنان پایینتر از میانگین ملی است. دلیل اصلی این امر، مشکلاتی است که مشاغل و افراد در تولید و تجارت با آن مواجه هستند. بسیاری از مشاغل در حال کوچکسازی یا توقف فعالیت خود هستند و بنابراین نیازی به وام ندارند. علاوه بر این، برخی از گروههای مشتری به وام نیاز دارند اما به دلیل ظرفیت مالی محدود و فقدان برنامههای تجاری مناسب، شرایط لازم برای دریافت وام را ندارند.»

منبع: https://baophuyen.vn/kinh-te/202504/tin-dung-tang-truong-tich-cuc-2bf4c62/

![[عکس] اجرای آزمایشی روند انتخابات در حوزههای رأیگیری در بخش دونگ دا (هانوی)](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/03/12/1773306146728_ndo_br_van-hanh-thu-to-bau-cu-4070-755-jpg.webp)

![[عکس] هانوی آماده برگزاری «جشنواره ملی» است](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/03/12/1773305846167_ndo_br_z7612336508628-14627dc7d18cc27532ffea5d4089713b-4105-jpg.webp)

نظر (0)