تصویر نمایشی ایجاد شده با استفاده از فناوری هوش مصنوعی - توسط: TUAN ANH

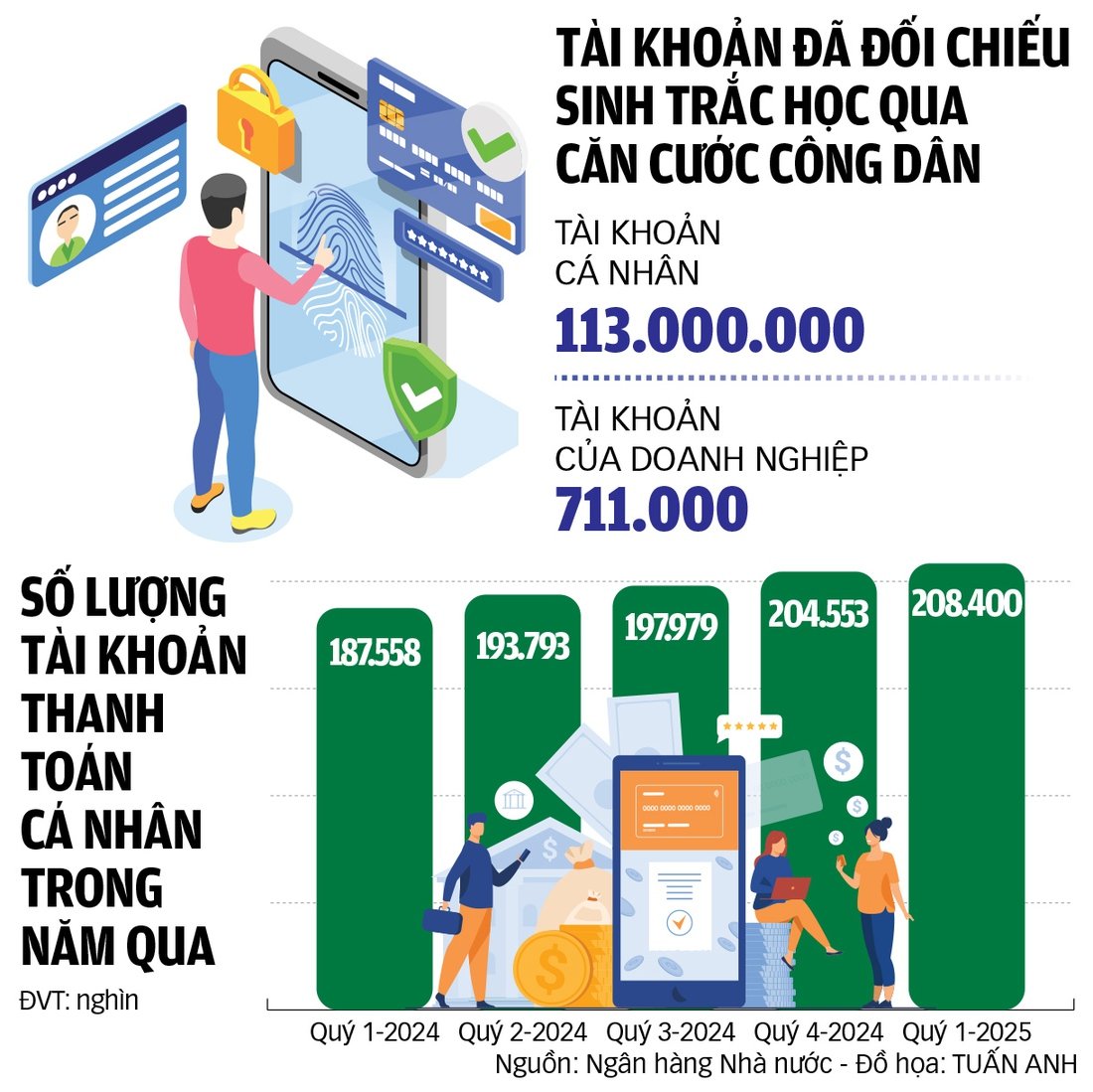

اخیراً بیش از ۲۰۰ میلیون حساب شخصی در بانکها افتتاح شده است، اما وقتی بانک دولتی ویتنام درخواست تأیید بیومتریک کرد، فقط بیش از ۱۱۳ میلیون حساب شخصی تأیید شد.

ما شما را در مورد نحوه بستن حسابهای «غیرفعال» - حسابهایی که مدت طولانی غیرفعال بودهاند - راهنمایی خواهیم کرد. هدف، جلوگیری و محدود کردن وضعیتی است که در آن حسابهای «غیرفعال» منتظر لحظه مناسب میمانند تا ناگهان «دوباره فعال شوند» و در کلاهبرداریها و تقلبها شرکت کنند.

تاکنون تنها ۱۱۳ میلیون حساب کاربری پاکسازی شدهاند.

بیش از ۸۶ میلیون حساب بانکی باقیمانده که با احراز هویت بیومتریک تأیید نشدهاند، از سپتامبر ۲۰۲۵ غیرفعال خواهند شد تا از ظهور ناگهانی و مشارکت آنها در طرحهای کلاهبرداری جلوگیری شود.

طبق اعلام بانک دولتی ویتنام، برای حسابهای شخصی، تنها ۱۱۳ میلیون حساب با استفاده از احراز هویت بیومتریک از طریق کارتهای شناسایی شهروندی مجهز به تراشه تأیید شدهاند. برای حسابهای تجاری، اطلاعات ۷۱۱۰۰۰ حساب در رابطه با نماینده قانونی تأیید و احراز هویت شده است.

آقای دوآن تان های، معاون مدیر بخش فناوری اطلاعات (بانک دولتی ویتنام)، در گفتگو با روزنامه Tuoi Tre گفت که تا به امروز، بیش از ۲۰۰ میلیون حساب بانکی در سراسر کشور افتتاح شده است، اما پس از گذشت تقریباً یک سال از زمانی که بانک دولتی ویتنام برای پاکسازی دادهها، نیاز به تأیید داشت، نرخ تأیید تنها به ۶۷ درصد رسیده است.

۸۶ میلیون حساب کاربری باقیمانده، حسابهای شخصی هستند که هویت آنها به طور دقیق تأیید نشده است. واضح است که بسیاری از این حسابها مشکلدار هستند و برای اهداف کلاهبرداری ایجاد شدهاند.

آقای دوآن تان های گفت: «هدف از تأیید اطلاعات بیومتریک از طریق کارتهای شناسایی شهروندان مجهز به تراشه، تضمین اصالت حسابها و جلوگیری از کلاهبرداری است. بنابراین، افراد واقعی چیزی برای ترسیدن ندارند؛ فقط کلاهبرداران و متقلبان از افشا شدن میترسند.»

به گفته آقای های، تأیید اطلاعات با کارت شناسایی شهروندی مجهز به تراشه بسیار ساده است. دارندگان حساب فقط باید برنامه بانکداری دیجیتال را روی تلفنهای خود دانلود کنند تا اطلاعات خود را تأیید کنند که فقط ۱-۲ دقیقه طول میکشد، بدون اینکه نیازی به مراجعه به بانک باشد. اگر در طول این فرآیند با مشکلی مواجه شوند، میتوانند برای کمک به شعبه بانک یا دفتر تراکنش مراجعه کنند.

ما حسابهای کاربری «شبح» را حذف خواهیم کرد.

به گفته آقای دوآن تان های، از اول ژانویه ۲۰۲۵، اگر اطلاعات بیومتریک تأیید و با پایگاه داده ملی جمعیت مقایسه نشود، مشتریان حقیقی قادر به انجام تراکنشهای آنلاین نخواهند بود.

و از اول جولای، کسب و کارها فقط در صورتی میتوانند تراکنشها را در باجه انجام دهند که نماینده قانونی کسب و کار، اطلاعات بیومتریک آنها را تأیید نکند.

در همین حال، آقای فام آنه توان، رئیس اداره پرداخت (بانک دولتی ویتنام)، گفت که در حال حاضر، حسابهایی که اطلاعات بیومتریک آنها تأیید نشده است، ممکن است حسابهای از کار افتاده یا حسابهای «غیرفعال» باشند.

در میان بیش از ۸۶ میلیون حساب تایید نشده، بدون شک حسابهای جعلی وجود دارند که در گذشته افتتاح شدهاند و اکنون نمیتوان آنها را قانونی دانست.

آقای توآن در خصوص حسابهای سازمانها اطلاع داد که تا به امروز، اطلاعات بیومتریک نماینده قانونی تقریباً ۷۱۱۰۰۰ حساب، که ۵۵٪ از کل حسابهای بانکی سازمانها را تشکیل میدهد، تأیید شده است.

او توصیه کرد که نمایندگان قانونی مشاغل باید قبل از اول جولای اطلاعات بیومتریک خود را با پایگاه داده ملی جمعیت تأیید کنند تا مشاغل بتوانند معاملات آنلاین انجام دهند، زیرا تنها سه هفته دیگر باقی مانده است.

با این حال، درست مانند حسابهای شخصی، بسیاری از حسابهای تجاری «غیرواقعی» - حسابهایی که برای اهداف کلاهبرداری باز میشوند - ناگزیر به وجود خواهند آمد که منجر به مشکلاتی در تأیید هویت واقعی دارندگان حساب میشود. انتظار میرود بانکها از اول سپتامبر حذف این حسابهای غیرفعال را آغاز کنند.

آقای توآن افزود که بستن حسابهای «راکد» به پاکسازی دادههای صنعت بانکداری کمک میکند.

در عین حال، حذف حسابهای کاربری «شبح» به ایجاد اعتماد و آرامش خاطر برای مشتریانی که از خدمات در محیط دیجیتال استفاده میکنند، به ویژه در زمینه افزایش جرایم سایبری با روشهای غیرقابل پیشبینی، کمک میکند.

اخیراً کلاهبرداریهای پیچیده زیادی کشف شده است - عکس: کوانگ دین

چرا برخی از حسابها پس از افتتاح غیرفعال میشوند؟

خانم نگوین فونگ هوین، مدیر بخش مشتریان انفرادی در ساکومبانک ، گفت دلایل زیادی وجود دارد که چرا مشتریان حساب بانکی باز میکنند اما تراکنش انجام نمیدهند.

این امکان وجود دارد که مشتریان قبلاً به دلیل نیاز به انجام تراکنشها، حساب باز کرده باشند، اما اکنون دیگر نیازی به این کار ندارند و بنابراین برای استفاده مداوم به اطلاعات بیومتریک اهمیتی نمیدهند.

علاوه بر این، برخی از مشتریان، به ویژه مشتریان قدیمیتر، ممکن است در استفاده از خدمات بانکداری آنلاین مشکل داشته باشند و با فناوری آشنا نباشند، که این امر باعث میشود از انجام تراکنشهای آنلاین اجتناب کرده و در عوض، تراکنشها را حضوری در باجه انجام دهند.

«ما کاملاً از مقررات بانک دولتی ویتنام مبنی بر الزام بانکها به حذف حسابهایی که از بیومتریک استفاده نمیکنند، حمایت میکنیم. این امر به کاهش خطرات مرتبط با کلاهبرداری و فعالیتهای غیرقانونی کمک میکند و نه تنها ایمنی و امنیت سیستم بانکی را تضمین میکند، بلکه کارایی مدیریت حساب را نیز بهبود میبخشد.»

خانم نگوین فونگ هوین گفت: «به این ترتیب، بانکها میتوانند اطمینان حاصل کنند که همه حسابها به طور ایمن مدیریت میشوند و فقط صاحبان واقعی حق دسترسی و انجام تراکنش را دارند.»

در همین حال، ACB اعلام کرد که تقریباً ۳ میلیون مشتری، تأیید بیومتریک را تکمیل کردهاند. ACB همچنین اخیراً اطلاعیهای در مورد ثبت بیومتریک و مدارک تکمیلی برای افتتاح حسابهای پرداخت برای مشتریان شرکتی صادر کرده است.

به طور خاص، به منظور رعایت بخشنامه ۱۷/۲۰۲۴ بانک دولتی ویتنام و جلوگیری از اختلال در تراکنشها، مشتریان نهادی باید ثبت نام بیومتریک خود را قبل از اول جولای تکمیل کرده و مدارک افتتاح حساب پرداخت خود را قبل از اول ژانویه ۲۰۲۶ تکمیل کنند.

بانک ACB همچنین خاطرنشان کرد که مشتریان نهادی که در حال حاضر در ACB تراکنش انجام میدهند اما سوابق افتتاح حساب پرداخت خود را قبل از اول اکتبر 2024 بهروزرسانی نکردهاند، باید آنها را قبل از اول ژانویه 2026 به بانک ارائه دهند تا از اختلال در تمام تراکنشها جلوگیری شود.

تراکنشهای بانکی بالای ۱۰ میلیون دونگ ویتنام نیاز به احراز هویت بیومتریک خواهند داشت - عکس: THANH HIEP

تاکتیکهای جنایی

اخیراً، بسیاری از بانکها به طور همزمان به مشتریان خود در مورد طرحهای کلاهبرداری مورد استفاده مجرمان سایبری هشدار دادهاند.

اطلاعیه صدور کارت اعتباری

خانم L.Th.H. (منطقه Thanh Xuan، هانوی ) گفت که در طول ماه گذشته به طور مداوم از شماره 024 89891117 تماسهایی دریافت کرده است. وقتی پاسخ داده، شخص پشت خط یک اپراتور خودکار بوده که ادعا میکرد از یک بانک است و به او اطلاع داده که واجد شرایط افتتاح کارت اعتباری است.

«اعلان خودکار مرکز تماس: تبریک میگویم، شما واجد شرایط درخواست کارت اعتباری در بانک هستید. اگر سوالی دارید، لطفاً برای صحبت با متصدی، شماره ۱ یا ۰ را فشار دهید.»

خانم L.Th.H گفت: «من نیازی به باز کردن کارت اعتباری دیگری ندارم و میدانم که این یک تماس کلاهبرداری است، زیرا بانکها مراکز تماس خودکار ندارند که دائماً با مشتریان اینگونه تماس بگیرند.»

ویتکامبانک همچنین از افزایش کلاهبرداریهایی خبر داد که در آنها افرادی خود را به عنوان کارمند/کارمند مرکز تماس ویتکامبانک جا میزنند تا با مشتریان تماس بگیرند و به آنها پیشنهاد صدور کارت اعتباری بدهند.

تاکتیک کلاهبرداران این است که خود را به جای کارمندان بانک جا میزنند و سپس با آنها تماس میگیرند، پیامک ارسال میکنند یا از Zalo برای ترغیب مشتریان به باز کردن کارتهای نقدی یا اعتباری استفاده میکنند.

درخواست اطلاعات

روش دوم شامل درخواست کلاهبردار از مشتری برای ارائه اطلاعاتی مانند شماره سریال چاپ شده روی کارت، عکس کارت و غیره است.

سپس آنها کارت مشتری را به کیف پول الکترونیکی او متصل میکنند و از این طریق پول را از کارت مشتری میدزدند. ویتکامبانک به مشتریان توصیه میکند: «برای جلوگیری از سرقت پول شما توسط مجرمان، مشتریان به هیچ وجه نباید اطلاعات محرمانهای مانند اطلاعات کارت، رمزهای عبور برنامه یا کدهای OTP را در اختیار کسی قرار دهند.»

علاوه بر تاکتیکهای فوق، BIDV اظهار داشت که یکی از رایجترین کلاهبرداریهایی که در حال حاضر توسط مجرمان استفاده میشود، استخدام همکاران آنلاین برای انجام وظایف آنلاین در ازای دریافت «کمیسیون» است.

اگرچه این نوع کلاهبرداری چیز جدیدی نیست و بارها توسط مقامات در مورد آن هشدار داده شده است، اما برخی افراد هنوز در دام آن میافتند. BIDV به مشتریان توصیه میکند که به هیچ وجه به درخواست غریبهها پول منتقل نکنند یا وجهی واریز نکنند و اطلاعات حساب بانکی یا کدهای OTP را ارائه ندهند.

احراز هویت بیومتریک به کاهش خطرات هنگام پرداختهای بانکی آنلاین کمک میکند - عکس: TRI DUC

راهکارهای تقویتشده برای مقابله با جرایم سایبری

بانک مرکزی ویتنام و وزارت امنیت عمومی در حال اصلاح مقررات قانونی مربوطه هستند تا پیشگیری از کلاهبرداری در بخش بانکی و مالی را تشدید کنند.

زندانی کردن افرادی که چهره خود را اجاره میدهند.

به گفته فام آنه توان، مدیر بخش پرداخت، بستن حسابهای «شبح» یا جعلی، تضمین ۱۰۰٪ جلوگیری از جرم نیست، زیرا مقامات شروع به شناسایی سازمانهای جنایی کردهاند که افراد را اسیر میکنند تا چهره خود را برای فعالیتهای کلاهبرداری اجاره دهند.

هر بار که پول منتقل میشد، آنها باید برای تأیید هویت، چهره خود را نشان میدادند؛ در غیر این صورت، به خوبی از آنها مراقبت و نگهداری میشد.

آقای دوآن تان های در توضیح بیشتر به روزنامه توئی تره گفت که عاملان، افرادی را که چهرههای خود را اجاره میدهند، در خارج از مرز ویتنام نگه میدارند و این امر شناسایی و پیگرد قانونی کامل آنها را دشوار میکند. زمانی که آنها کشف شوند، ممکن است مجرمان قبلاً مرتکب کلاهبرداری شده باشند.

آقای توآن گفت که برای جلوگیری از اجاره دادن حسابها، وزارت امنیت عمومی مجازاتهای کیفری شدیدتری را برای کسانی که به کلاهبرداری و فریبکاری دامن میزنند، پیشنهاد میدهد.

از سوی دیگر، در پیشنویس فرمان جایگزین فرمان ۸۸ در مورد مجازاتهای اداری در بخش بانکی و پولی، اداره پرداخت پیشنهاد افزایش جریمه ۴ تا ۵ برابری نسبت به سطح فعلی، تا حداکثر ۲۰۰ میلیون دونگ ویتنام، برای عمل اجاره یا وام دادن حسابها را داده است.

استفاده از VNeID برای تراکنشهای بانکی

علاوه بر راهکارهای فوق، بانک دولتی ویتنام به زودی بانکها را ملزم به استفاده از فناوری برای اطمینان از تأیید دقیق اطلاعات مشتری در حین تراکنشهای خارج از بانک خواهد کرد. در حال حاضر، هنگامی که مشتریان در باجه تراکنش انجام میدهند، کارکنان بانک به چهره مشتری نگاه میکنند و آن را با کارت شناسایی شهروندی خود مقایسه میکنند تا اصالت آن را تأیید کنند.

با این حال، آقای توآن استدلال کرد که این به معنای آن است که «بانک کارکنان باجه خود را مجبور به انجام کار مأموران پلیس میکند» زیرا این وظیفه نیروی پلیس است. در بخشنامه جدید، بانک دولتی ویتنام تصریح خواهد کرد که بانکها باید از تجهیزات فناوری برای تأیید صحت دادهها استفاده کنند، نه اینکه به قضاوت ذهنی تحویلداران متکی باشند.

آقای توآن گفت: «پس از آنکه پلیس کلاهبرداران را کشف کرد، بانک دولتی ویتنام رویههای ارائهدهندگان خدمات مربوطه را اصلاح کرد. از این پس، بانک دولتی در صورت عدم رعایت استانداردهای بینالمللی توسط ارائهدهنده، تعلیق خدمات آنلاین را تنظیم خواهد کرد. مبارزه با جرایم سایبری یک نبرد بیپایان است، بنابراین، ارائهدهندگان خدمات باید توجه زیادی داشته باشند.»

بانک دولتی ویتنام همچنین به طور فعال با وزارت امنیت عمومی برای اجرای مؤثر فرمان دولتی شماره ۶ همکاری میکند، که پروژه توسعه کاربردهای دادههای جمعیتی، شناسایی و احراز هویت الکترونیکی را برای خدمت به تحول دیجیتال ملی در دوره ۲۰۲۲-۲۰۲۵، با چشماندازی تا سال ۲۰۳۰، تشریح میکند.

از سوی دیگر، آقای توآن استدلال کرد که بانک دولتی ویتنام واحدها را تشویق میکند تا VNeID را در تراکنشهای بانکی، به ویژه برای تأیید و جمعآوری بیومتریک، اعمال کنند.

هنگامی که از برنامه VNeID برای ارجاع متقابل اطلاعات بیومتریک با پایگاه داده ملی جمعیت استفاده شود، به طور کامل کاستیها و نقاط ضعف استفاده از NFC را برطرف میکند و تجربه کاربری خواندن کارتهای شناسایی شهروندان دارای تراشه را از طریق تلفنهای همراه بهبود میبخشد.

با این حال، احراز هویت بیومتریک تنها راه حل برای جلوگیری از جرم در بخش بانکی و مالی نیست.

علاوه بر اقدامات و مقرراتی که توسط بانک مرکزی ویتنام در حال بازنگری است، وزارت امنیت عمومی نیز در حال اصلاح مقررات قانونی مرتبط است تا پیشگیری از کلاهبرداری در این زمینه را تشدید کند.

جلوگیری از استفاده از هوش مصنوعی برای دور زدن سیستمهای احراز هویت بیومتریک.

در ارتباط با یک حلقه قمار ۱ تریلیون دانگ، مظنونان از هوش مصنوعی برای ایجاد ویدیوهای بیومتریک جعلی برای دور زدن سیستم احراز هویت بیومتریک بانک استفاده کردند، پروندهای که اخیراً توسط پلیس استان تای بین کشف شد.

این اولین باری است که چنین طرحی در ویتنام ثبت میشود و نشاندهندهی پیچیدگی و ظرافت فعالیتهای پولشویی در عصر دیجیتال است.

به گفته آقای فام آنه توان، افزایش نرخ جرایم سایبری، سازمانها را ملزم میکند تا از لزوم سرمایهگذاری در فناوری برای افزایش امنیت و محافظت از مشتریان، آگاهتر باشند.

در حالی که ما از هوش مصنوعی برای توسعه محصولات استفاده میکنیم، مجرمان نیز از هوش مصنوعی برای فعالیتهای مجرمانه سوءاستفاده میکنند. در مورد فوق، برخی از برنامههای ارائه دهندگان خدمات، بالاترین استانداردهای امنیتی و گواهینامههای بینالمللی برای تأیید هویت الکترونیکی (eKYC) را رعایت نکردهاند.

آن هونگ - لو تان

منبع: https://tuoitre.vn/xoa-tai-khoan-ma-ngan-lua-dao-20250605093416148.htm

![OCOP در طول فصل تت: [ماده 4] ارتقاء محصولات محلی](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F402x226%2Fvietnam%2Fresource%2FIMAGE%2F2026%2F01%2F29%2F1769652810578_2935-z6982071462129_649e82db06fb2f2ea701388b1f5f5b0b-173322_176-185229-202804_457.jpeg&w=3840&q=75)

![OCOP در طول فصل تت: [بخش 3] کاغذ برنج فوق العاده نازک شروع به کنده شدن میکند.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F402x226%2Fvietnam%2Fresource%2FIMAGE%2F2026%2F01%2F28%2F1769562783429_004-194121_651-081010.jpeg&w=3840&q=75)

![OCOP در طول فصل تت: [بخش 2] روستای بخور دادن Hoa Thanh به رنگ قرمز میدرخشد.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F402x226%2Fvietnam%2Fresource%2FIMAGE%2F2026%2F01%2F27%2F1769480573807_505139049_683408031333867_2820052735775418136_n-180643_808-092229.jpeg&w=3840&q=75)

نظر (0)