מאז תחילת נובמבר, יותר מ-10 בנקים העלו את שיעורי הריבית על פיקדונות, כולל כמה בנקים מקבוצת ארבעת החברות הגדולות.

לקוחות המבצעים עסקאות ב- HDBank (מחוז 1, הו צ'י מין סיטי) - צילום: קוואנג דין

בינתיים, הבנק המרכזי של וייטנאם פרסם זה עתה את חוזר 48, המחייב את הבנקים לא להציע כל צורה של קידום מכירות (במזומן, בריביות או בצורות אחרות) שאינה בהתאם לחוק בעת קבלת פיקדונות.

ריביות הפיקדונות עלו באופן כללי.

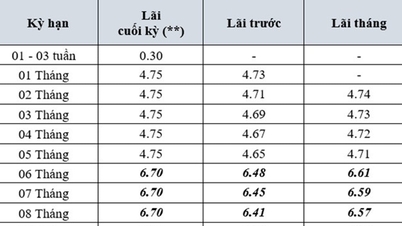

על פי עיתון Tuoi Tre, מאז תחילת נובמבר, סדרה של בנקים כמו LPBank, Nam A Bank, IVB, VietABank, VIB, MB, Agribank , Techcombank, ABBank, VietBank... העלו את שיעורי הריבית על פיקדונות. נכון לעכשיו, ריבית הפיקדונות לתקופה של 12 חודשים הגיעה ל-5.95% לשנה, ולתקופת 13 חודשים היא עולה על 6% לשנה. ריביות פיקדונות מעל 6% לשנה לתקופות ארוכות טווח הופיעו בבנקים רבים.

ראוי לציין כי לאחר תקופה ארוכה של שמירה על ריביות נמוכות על פיקדונות, אגריבנק העלה את הריבית החל מ-15 בנובמבר עם עלייה ממוצעת של 0.2-0.3%. בהתאם, הריביות לתקופות של 6 חודשים ו-12 חודשים הן 3.5% לשנה ו-4.7% לשנה בהתאמה. הריבית הגבוהה ביותר של 4.8% לשנה מוחלת על תקופה של 24 חודשים.

בבנק נאם א, הריביות על פיקדונות חיסכון ללא מרשם עלו ב-0.2% עד 6% בשנה עבור פיקדונות של 500 מיליארד דונג וייטנאמי ומעלה, עם תקופה של 24 חודשים. עבור פיקדונות חיסכון מקוונים, בנק נאם א העלה משמעותית את הריביות עד 0.7%. נכון לעכשיו, הריבית הגבוהה ביותר היא 5.9% בשנה לתקופה של 36 חודשים; 4.5% בשנה למשך 1-2 חודשים; 4.75% בשנה למשך 3 חודשים; ו-5.3% בשנה למשך 10 חודשים.

אפילו בהתאם לפלח הלקוחות, לכל בנק יש מדיניות שונה. לדוגמה, ב- VPBank , לקוחות בעלי מועדפות מקבלים בונוס ריבית של 0.1%; אם לקוח מפקיד יותר מ-300 מיליון דונג וייטנאמי, VPBank מוסיפה ריבית נוספת של 0.5%.

להעלות את הריביות ולספק מתנות ללקוחות שמפקידים כסף.

לאחרונה, בנקים הגבירו את התחרות שלהם כדי למשוך פיקדונות לא רק באמצעות ריביות אלא גם באמצעות תוכניות קידום מכירות אטרקטיביות שונות. לדוגמה, SHB ארגן הגרלה לחלוקת פנקסי חיסכון ללקוחות. בנקים רבים אחרים מציעים גם מתנות כגון מטריות, מעילי גשם וספלים תרמיים כדי למשוך מפקידים.

על רקע עליית ריביות, לקוחות נוטים יותר ויותר לנהל משא ומתן על ריביות לטווח ארוך או לעבור לבנקים אחרים המציעים עסקאות טובות יותר.

גב' NTH במחוז ת'אן שואן (האנוי) סגרה לאחרונה את חשבון החיסכון שלה בסך 500 מיליון דונג וייטנאמי כדי לעבור לתקופה של 12 חודשים במקום 6 חודשים, עם ריבית של 5.9% לשנה הודות לתוספת של 0.5% עבור הפקדות מעל 300 מיליון דונג וייטנאמי.

בינתיים, מר TMD במחוז האי בה טרונג (האנוי) בחר להפקיד 1.2 מיליארד דונג וייטנאמי לתקופה קצרה של חודש אחד, מתוך כוונה להפקיד זאת לתקופה ארוכה קרוב יותר לטט, כאשר הריביות בדרך כלל גבוהות יותר. הוא גם עבר לבנק אחר מכיוון שקיבל בקבוק מים חינם והייתה לו הזדמנות לזכות בחשבון חיסכון של 300 מיליון דונג וייטנאמי בהגרלה.

מומחה הבנקאות נגוין טרי הייאו סבור כי הביקוש הגבוה להון מצד עסקים בסוף השנה מאלץ את הבנקים להעלות את שיעורי הריבית על הפיקדונות. מגמה זו צפויה להימשך עד סוף השנה.

על פי נתונים מבנק המדינה של וייטנאם, עד סוף אוגוסט, סך ההפקדות של יחידים לבנקים הגיע לשיא של 6,924,889 מיליארד וייטנאם דונג.

לקוחות המבצעים עסקאות בטקקומבנק (מחוז 1, הו צ'י מין סיטי) - צילום: קוואנג דין

האם אסור לבנקים להציע מבצעים?

בימים האחרונים, אנשים רבים התרגשו מהידיעה כי הבנק הממלכתי של וייטנאם פרסם את חוזר 48, הקובע כי בנקים, כאשר הם מקבלים פיקדונות, אינם רשאים להציע מבצעים בכל צורה שהיא (מזומן, ריביות וצורות אחרות) שאינם בהתאם לחוק.

אנשים רבים תוהים האם פירוש הדבר שבנקים אינם רשאים להציע מבצעים למפקידים?

בשיחה עם עיתון טואי טרה , אמר סגן המנכ"ל של בנק גדול בהו צ'י מין סיטי כי הבנק הממלכתי של וייטנאם אינו אוסר על בנקים להציע מבצעים למפקידים, אלא רק אוסר מבצעים "שאינם תואמים את החוק", כלומר מבצעים שחורגים מהמגבלה החוקית.

נכון לעכשיו, מגבלות ריבית חלות על תקופות קצרות מ-6 חודשים. מגבלה זו נקבעת על ידי נגיד הבנק המרכזי של וייטנאם לכל תקופה ולכל סוג של מוסד אשראי.

בהתאם לכך, שיעור הריבית המקסימלי החל על פיקדונות לפי דרישה ופיקדונות לזמן קצוב עם תקופה של פחות מחודש הוא כיום 0.5% לשנה; עבור פיקדונות לזמן קצוב עם תקופה של חודש עד פחות מ-6 חודשים, הוא עומד על 4.75% לשנה. שיעור הריבית המקסימלי על פיקדונות VND בקרנות אשראי של אנשים ובמוסדות מיקרו-מימון הוא 5.25% לשנה.

שיעורי הריבית על פיקדונות לזמן קצוב של 6 חודשים ומעלה נקבעים על ידי מוסדות אשראי וסניפי בנקים זרים על סמך היצע וביקוש בשוק להון.

לכן, אם בנקים מציעים מבצעים, עליהם לוודא שסכום הריבית והמתנות לקידום מכירות הכולל לא יעלה על התקרה המפוקחת.

למה הבנקים מעלים את הריביות?

על פי מידע מסגן נגיד הבנק המרכזי של וייטנאם, דאו מין טו, האשראי גדל ב-10% עד סוף אוקטובר 2024 בהשוואה לסוף 2023. מעתה ועד סוף השנה, הבנקים נדרשים לעמוד באופן מלא בצורכי ההון של הכלכלה, במיוחד הון לייצור, עסקים וצריכה, במהלך ראש השנה הירחי 2025.

מומחים סבורים כי העלאת ריביות הפיקדונות על ידי הבנקים נחוצה משתי סיבות עיקריות.

ראשית, הביקוש להלוואות מעסקים עולה באופן משמעותי לקראת סוף השנה. שנית, העלייה החדה האחרונה בשערי החליפין ובמחירי הזהב הובילה אנשים להעביר חלק מהונם לאפיקי השקעה אלה.

לכן, בנקים נאלצים להתאים את הריביות כלפי מעלה כדי להגן על האינטרסים של המפקידים, לא כדי לשנות את המדיניות המוניטרית.

בנוגע לכיוון ניהול המדיניות המוניטרית, אישר סגן הנגיד כי המטרה של תמיכה בהון לעסקים ולכלכלה תימשך. הבנק המרכזי של וייטנאם בוחן אפשרויות לריבית המדיניות בתקופה הקרובה, אשר עשויה להישאר ללא שינוי או להמשיך לרדת בהתאם לגורמים כגון יציבות מקרו-כלכלית, בקרת אינפלציה ומטרת תמיכה בצמיחה.

כדי לתמוך בעסקים וביחידים, הבנק המרכזי של וייטנאם הורה למוסדות אשראי ליישם פתרונות פרואקטיביים רבים כגון הפחתת עלויות, בחינה מחדש וויתור על עמלות מיותרות.

בנוסף, הבנקים נדרשים לפשט את הליכי ההלוואות ולשפר את השימוש בטכנולוגיית המידע בתהליכי ההלוואות כדי לסייע בהפחתת ריביות ההלוואות ולהקל על גישת הלקוחות להלוואות בנקאיות.

[מודעה_2]

מקור: https://tuoitre.vn/lai-suat-huy-dong-bat-dau-nong-20241123234657242.htm

תגובה (0)