2026 की पहली तिमाही में बैंकिंग क्षेत्र के मुनाफे की स्थिति में भारी अंतर देखने को मिल रहा है। जहां कुछ बड़े बैंक स्थिर ऋण मात्रा और शुल्क आय के कारण वृद्धि बनाए हुए हैं, वहीं कई मध्यम और छोटे आकार के बैंकों के मुनाफे में उल्लेखनीय गिरावट दर्ज की गई है, जो पिछले वर्ष की इसी अवधि की तुलना में काफी कम है।

मुनाफे में भारी गिरावट आई।

2026 की पहली तिमाही की वित्तीय रिपोर्टों के अनुसार, कई बैंकों ने शुद्ध ब्याज मार्जिन में कमी, जोखिम प्रावधान लागत में वृद्धि और खराब ऋणों के समाधान के दबाव के कारण मुनाफे में उल्लेखनीय गिरावट दर्ज की है।

कई बैंकों ने पिछले वर्ष की इसी अवधि की तुलना में कर-पूर्व मुनाफे में उल्लेखनीय गिरावट दर्ज की है। (फोटो: दाई वियत)

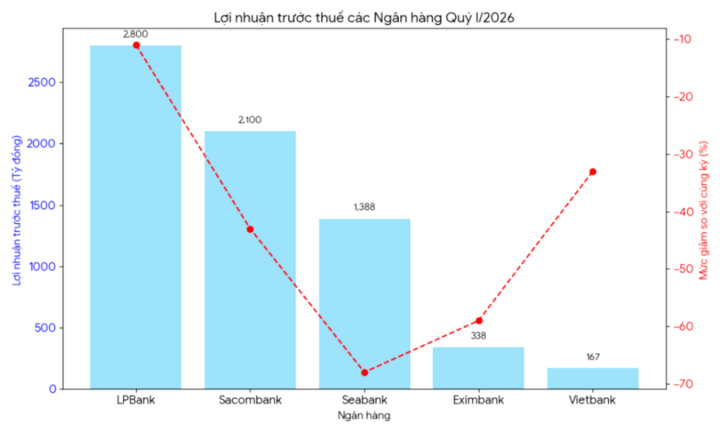

एलपीबैंक का 2026 की पहली तिमाही में कर-पूर्व लाभ 2,800 अरब वीएनडी से थोड़ा अधिक रहा, जो पिछले वर्ष की इसी अवधि की तुलना में 11% कम है। ऋण वृद्धि में कमी और लगातार उच्च पूंजी लागत के कारण एलपीबैंक के कर-पूर्व लाभ में भारी गिरावट आई। पिछले वर्ष की कुछ असाधारण आय भी बैंक को अपने लाभ में इस वृद्धि को बनाए रखने में सहायक नहीं रही।

सैकोम्बैंक के मुनाफे में भी भारी गिरावट आई है। विशेष रूप से, 2026 की पहली तिमाही में बैंक का कर-पूर्व लाभ मात्र 2,100 अरब वीएनडी तक ही पहुंच पाया, जो पिछले वर्ष की इसी अवधि की तुलना में 43% कम है। तीव्र वृद्धि के दौर के बाद सैकोम्बैंक के व्यावसायिक परिणामों में मंदी देखी गई। सेवा गतिविधियों से राजस्व और गैर-निष्पादित ऋणों के प्रबंधन में पहले की तिमाहियों जैसी तेजी नहीं रही, जबकि प्रावधान करने का दबाव काफी बढ़ गया।

सीएबैंक में भी मुनाफे में भारी गिरावट दर्ज की गई। 2026 की पहली तिमाही में कर-पूर्व लाभ मात्र 1,388 अरब वीएनडी तक पहुंच गया, जो पिछले वर्ष की इसी अवधि की तुलना में 68% कम है। वित्तीय रिपोर्ट के अनुसार, मुनाफे में इस गिरावट का कारण यह है कि पूंजी जुटाने की लागत ब्याज आय की वृद्धि दर से कहीं अधिक तेजी से बढ़ी है। बैंकों को जमा राशि को बनाए रखने के लिए आकर्षक जमा ब्याज दरें बनाए रखने के लिए मजबूर होना पड़ता है, जिसके चलते शुद्ध ब्याज मार्जिन (एनआईएम) कम होने लगता है।

एक्सिमबैंक भी अपवाद नहीं था; इस बैंक के कर-पूर्व लाभ में भी 2026 की पहली तिमाही में भारी गिरावट दर्ज की गई, जो घटकर मात्र 338 अरब वीएनडी रह गया, यानी पिछले वर्ष की तुलना में 59% की कमी आई। वियतबैंक का कर-पूर्व लाभ भी मात्र 167 अरब वीएनडी रहा, जो पिछले वर्ष की तुलना में 33% कम है।

धीमी ऋण वृद्धि और गैर-ब्याज आय में उल्लेखनीय सुधार न होने के कारण एक्सिमबैंक और वियतबैंक दोनों के मुनाफे में गिरावट दर्ज की गई। विदेशी मुद्रा और निवेश प्रतिभूतियों के व्यापार का योगदान भी 2025 की तुलना में कम हो गया।

छोटे बैंकों में, साइगॉनबैंक ने भी 2026 की पहली तिमाही में कर-पूर्व लाभ मात्र 88 बिलियन वीएनडी दर्ज किया, जो पिछले वर्ष की इसी अवधि की तुलना में 10% कम है। बैंक को आकार, परिचालन दक्षता और प्रतिस्पर्धी दबाव से संबंधित कई चुनौतियों का सामना करना पड़ रहा है। परिचालन व्यय और अशोध्य ऋणों के लिए प्रावधानों में वृद्धि के कारण साइगॉनबैंक के पहली तिमाही के लाभ में पिछली तिमाही की तुलना में उल्लेखनीय गिरावट आई है।

शुद्ध ब्याज मार्जिन में कमी, जोखिम प्रावधान लागत में वृद्धि और खराब ऋणों के निपटान के दबाव के कारण बैंकों के मुनाफे में भारी गिरावट आ रही है। (फोटो: बीएल)

मुनाफे में भारी गिरावट के कारण।

वित्तीय विशेषज्ञों के अनुसार, 2026 की पहली तिमाही में बैंकों के व्यावसायिक परिणामों में गिरावट के कई कारण हैं।

वित्तीय विश्लेषक गुयेन थूई हैंग के अनुसार, 2026 की पहली तिमाही में कई बैंकों के व्यावसायिक परिणामों में गिरावट का मुख्य कारण शुद्ध ब्याज मार्जिन (एनआईएम) का संकुचित होना है।

सुश्री हैंग के अनुसार, 2025 के अंत से पूंजी जुटाने में कड़ी प्रतिस्पर्धा के दौर के बाद, कई बैंकों के लिए पूंजी की लागत अभी भी अधिक बनी हुई है। हालांकि, व्यवसायों को समर्थन देने और अर्थव्यवस्था को प्रोत्साहित करने के दबाव के कारण ऋण ब्याज दरों में उसी अनुपात में वृद्धि होने की संभावना नहीं है।

इसके अलावा, ऋण वृद्धि उम्मीदों के अनुरूप नहीं रही है, जिससे राजस्व पर काफी असर पड़ा है। मांग में धीमी रिकवरी और रियल एस्टेट और उपभोक्ता बाजार के पूरी तरह से उबर न पाने के कारण कई व्यवसाय पूंजी उधार लेने को लेकर सतर्क हैं।

इसके अलावा, पुनर्गठन और ऋण स्थगन की अवधि के बाद, अशोध्य ऋणों में फिर से वृद्धि के संकेत दिख रहे हैं। इससे बैंकों को अपने जोखिम प्रावधानों में काफी वृद्धि करने के लिए मजबूर होना पड़ रहा है, जिससे सीधे तौर पर उनके मुनाफे में कमी आ रही है।

"एक और कारण गैर-ब्याज आय का कमजोर होना है। 2025 में, कई बैंकों ने बैंक बीमा, बॉन्ड निवेश या विदेशी मुद्रा व्यापार से राजस्व में भारी वृद्धि दर्ज की थी। 2026 तक, राजस्व के ये स्रोत पहले जैसी उच्च वृद्धि दर बनाए नहीं रख पाएंगे," सुश्री हैंग ने कहा।

सुश्री हैंग के अनुसार, यदि खराब ऋणों का पूरी तरह से समाधान नहीं किया जाता है और ऋण की मांग में मजबूती से सुधार नहीं होता है, तो आने वाली तिमाहियों में बैंकों के मुनाफे पर दबाव जारी रह सकता है।

हालांकि, विश्लेषकों का अब भी मानना है कि 2026 की दूसरी छमाही में स्थिर ब्याज दरें बैंकों के लाभ मार्जिन को बेहतर बनाने में सहायक हो सकती हैं। इसके अलावा, डिजिटलीकरण में तेजी लाना, लागत में कटौती करना और सेवा शुल्क राजस्व बढ़ाना आगामी अवधि में बैंकों के लिए सतत विकास बनाए रखने के महत्वपूर्ण पहलू होंगे।

स्रोत: https://vtcnews.vn/nhieu-ngan-hang-co-tinh-hinh-kinh-doanh-giam-ar1016915.html

![[वीडियो] लैप आन लैगून में सूर्यास्त – जहाँ सूरज मछली पकड़ने के जालों के ऊपर अस्त होता है](https://vphoto.vietnam.vn/thumb/340x192/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

![[फोटो] महासचिव, राष्ट्रपति और उनकी पत्नी ने मनीला में हो ची मिन्ह स्मारक पर फूल चढ़ाए।](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780219759477_anh-man-hinh-2026-05-31-luc-16-29-07.png)

टिप्पणी (0)