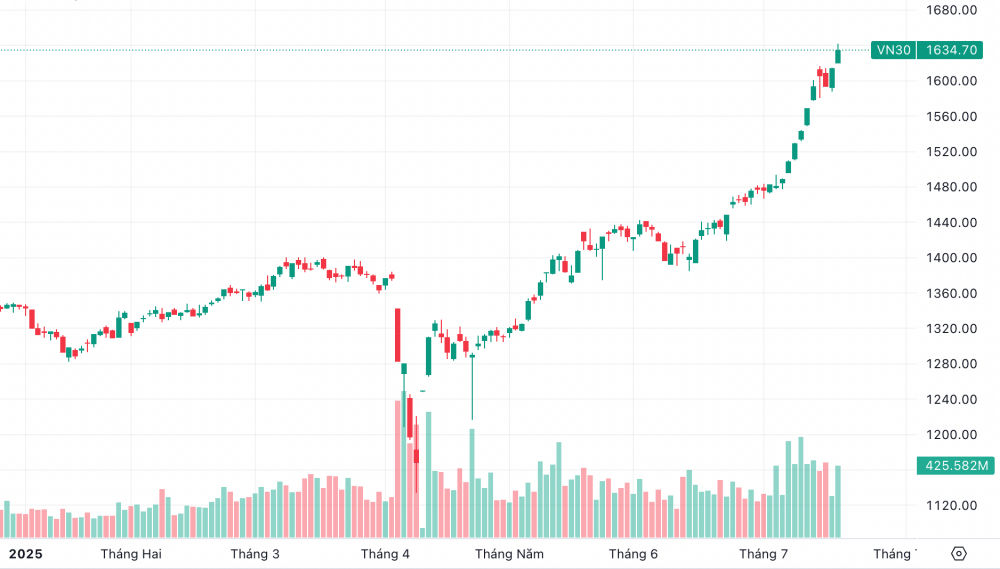

Július 17-én a VN30 index 1634,7 ponton zárt, ami több mint 20 ponttal magasabb, ami 1,26%-os emelkedésnek felel meg, míg a VN-Index 1490 pontot ért el, ami 0,99%-os emelkedést jelent. Ez a VN30 történetének legmagasabb pontja.

A piac 30 legnagyobb részvénye folyamatosan vételi érdeklődést vált ki mind a belföldi, mind a külföldi befektetők részéről.

|

| A VN30 index új csúcsot ért el a július 17-i kereskedési napon. |

Korábban, 2025 első hat hónapjában a VN-Index növekedését számos nagyvállalati részvény is támogatta.

Az MB Securities Joint Stock Company (MBS) kijelentette, hogy 2025. július 4-én, bár a VN-index az április 2-i esemény óta több mint 300 ponttal erősen visszaerősödött, a felfelé irányuló lendület nem terjedt át minden részvényosztályra. A közepes és kisvállalati részvények árfolyama továbbra is lassan növekszik, vagy akár csökken is a fő index emelkedéséhez képest.

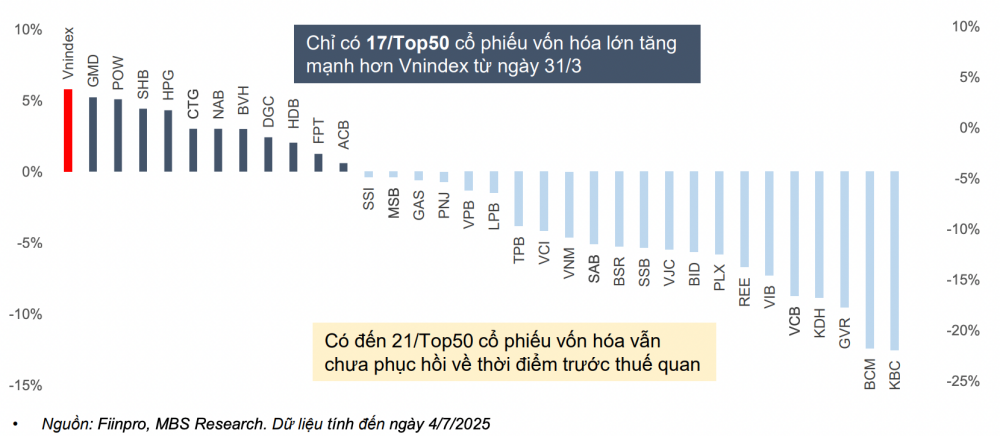

A nagyvállalati részvénycsoportban a legnagyobb hozzájárulás főként a Vingroup részvénycsoporttól származik. Az 50 legnagyobb piaci kapitalizációjú részvény közül csak 12 emelkedett erősebben, mint a VN-index 2025. március 31. óta, míg körülbelül 9 részvény árfolyama kevésbé emelkedett, mint a VN-index. Még az 50 legnagyobb részvény közel fele sem érte el még a vám előtti szintet.

|

| Az 50 legnagyobb tőzsdei kapitalizációjú részvény árfolyamának ingadozása március 31-től (a tarifális sokk előtt) 2025. július 4-ig. |

Az MBS értékelése szerint, mivel az Egyesült Államok bejelentett, Vietnámra vonatkozó vámpolitikája kedvezőbb, mint a versenytárs országoké, és mivel a vietnami részvénypiac felminősítésének kilátásai egyre egyértelműbbek, a külföldi befektetők nettó eladási trendje várhatóan erőteljesen megfordul 2025 második felében. A külföldi tőke célpontja főként a megfelelő külföldi tulajdonlási korláttal rendelkező nagyvállalati részvények lesznek.

2025. július 4-i állapot szerint a VN-Index 14-szeres P/E rátával kereskedik, ami magasabb, mint az elmúlt 3 év átlaga (13,5-szeres), de még mindig 17%-kal alacsonyabb, mint a 3 éves csúcs (16,9-szeres 2021 negyedik negyedévében).

A VN30 csoport értékelése (piaci kapitalizációjának nagy része a bankszektorban van) 12,7-szeres P/E, ami körülbelül 3%-kal magasabb, mint a 3 éves 12,3-szoros átlag, de még mindig alacsonyabb, mint a 2021 negyedik negyedévében elért 15-szörös csúcs. Ez azt jelzi, hogy a piac általános értékelése, és különösen a nagyvállalati részvényeké, továbbra is vonzó a profitnövekedéshez és a piac javulására vonatkozó várakozásokhoz képest.

Az MBS úgy véli, hogy 2025 második felében a tőke olyan nagyvállalati részvényekbe áramlik majd, amelyek árfolyama az utóbbi időben nem emelkedett jelentősen, a vonzó értékeléseknek és a profitnövekedési potenciálnak köszönhetően.

Az alapforgatókönyv szerint, a tőzsdén jegyzett vállalatok 17%-os nyereségnövekedésével és 13,5-13,8-szoros P/E rátával, ez az értékpapír-cég arra számít, hogy a VN-Index az év utolsó hónapjaiban eléri az 1500-1540 pontot.

Egy optimistább forgatókönyv szerint az amerikai vámpolitikák hatása kisebb a vártnál, a felminősítés kilátásainak köszönhetően erősen áramlik a külföldi tőke a vietnami piacra, a piaci profitnövekedés várhatóan eléri a 19%-ot, a várható P/E ráta 13,5-14-szeres, és a VN-Index az év végére az 1580 pontos tartományba is felkúszhat.

Forrás: https://baodautu.vn/co-phieu-bluechips---dich-den-cua-dong-tien-ngoai-d334260.html

Hozzászólás (0)