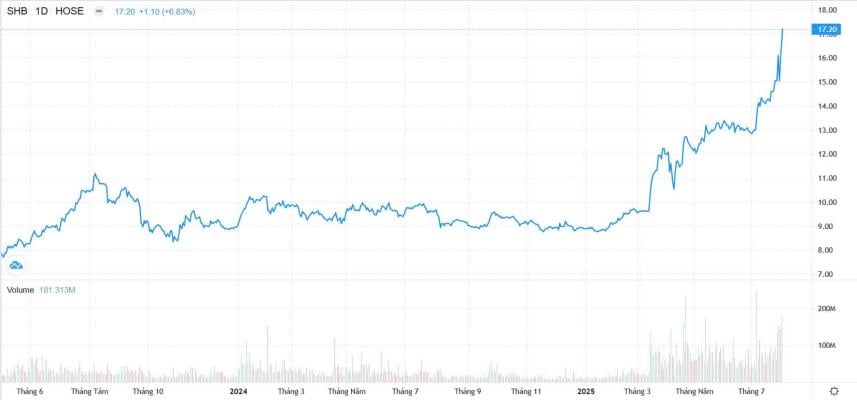

Július 31-én a harmadik egymást követő napon történtaz SHB részvények árfolyamának emelkedése, aminek következtében a részvényárfolyam 17 200 VND/részvényre emelkedett, hivatalosan is meghaladva a 2021. júniusi csúcsot. Az év eleje óta az SHB részvényárfolyama több mint 90%-kal emelkedett.

Az SHB részvényei 181 millió darabos kereskedési volumennel zárták a 2025. júliusi kereskedési napot, több mint 9 millió részvény vételi megbízástöbblettel. A hónap eleje óta az SHB több olyan kereskedési napot is regisztrált, amelyek meghaladták a 100 millió részvény forgalmát, ezzel vezetve a VN30 csoportot és a bankszektort. Figyelemre méltó, hogy július 7-én az SHB rekord kereskedési volument, közel 250 millió részvényt ért el. Az SHB részvények különösen jelentős külföldi befektetéseket vonzottak, a nettó vásárlások meghaladták a 100 millió SHB részvényt a hónap során.

Az SHB részvények pozitív teljesítménye a vietnami tőzsde ingadozó jellege ellenére a befektetők bizalmát mutatja a bank részvényei iránt.

Az SHB részvények teljesítménye az elmúlt két évben. |

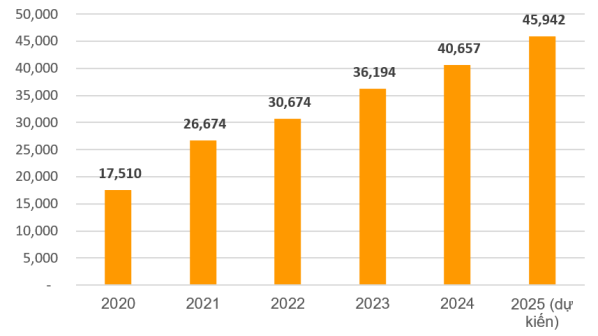

Korábban a Vietnami Állami Bank jóváhagyta az SHB alaptőkéjének 45,942 milliárd VND-ra történő emelését a 2024-es, 13%-os részvényekben történő osztalékfizetés révén, amelyre várhatóan 2025 harmadik negyedévében kerül sor. Ezt megelőzően az SHB teljesítette a 2024-es osztalék első részletét készpénzben, 5%-os arányban. Ennek megfelelően a 2024-es év teljes osztalékrátája 18%, és várhatóan 2025-ben is fennmarad.

Az SHB évek óta következetesen 10-18%-os osztalékot fizetett a részvényeseknek. A Covid-19 világjárvány után az SHB 2023-2024-ben visszatért az osztalékfizetéshez részvényekben és készpénzben is, ezzel is bizonyítva erős pénzügyi potenciálját és a részvényesek iránti hosszú távú elkötelezettségét. Az SHB továbbra is Vietnam 5 legnagyobb magánbankja között van.

Az SHB alaptőkéje az évek során. (Mértékegység: milliárd VND) |

Hatékony üzleti működés, javuló eszközminőség.

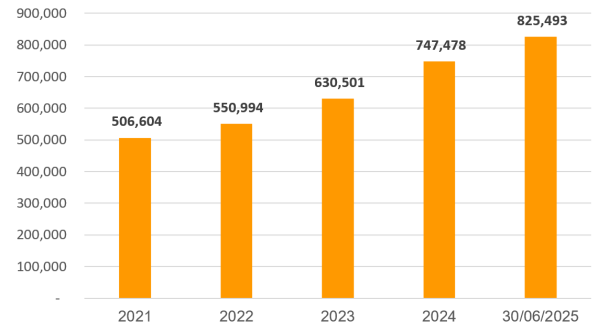

A második negyedéves pénzügyi jelentés szerint 2025. június 30-án az SHB teljes eszközértéke elérte a közel 825 000 milliárd VND-t, amelyből az ügyfeleknek nyújtott hitelek meghaladták az 594 500 milliárd VND-t, ami 14,4%-os növekedést jelent az év elejéhez képest, és 28,9%-os meredek növekedést az előző év azonos időszakához képest.

Az SHB nemcsak alapvető üzleti tevékenységeire összpontosít, hanem aktívan részt vesz a kormányzati programokban és politikákban is. A 68-NQ/TW határozat nagyszerű lehetőségeket nyit meg a kereskedelmi bankok számára, különösen a magánszektor fejlődésének támogatásában a hitelek bővítése és a kis- és középvállalkozások számára nyújtott kedvezményes hitelcsomagok révén, miközben részt vesz a digitális átalakulásban és a fenntartható fejlődésben is.

A Yuanta Securities Company jelentése szerint az SHB továbbra is jelentős növekedési potenciállal rendelkezik, a rendkívül ciklikus jellege ellenére. Az MBS Securities eközben úgy véli, hogy az év eleje óta tartó pozitív hitelnövekedés, valamint az alacsony kamatkörnyezet, különösen a vállalati ügyfelekre összpontosítva, továbbra is a bankok hitelállományának növekedését fogja előmozdítani.

Az SHB teljes vagyonának növekedése az évek során. (Mértékegység: milliárd VND) |

Az év első hat hónapjában az SHB 8,913 milliárd VND adózás előtti nyereséget könyvelt el, ami 30%-os növekedést jelent 2024 azonos időszakához képest, és a 2025-ös terv 61%-át teljesítette. Csak a második negyedévben az adózás előtti nyereség meghaladta a 4,500 milliárd VND-t, ami 59%-os növekedést jelent ugyanekkora időszakhoz képest.

A működési hatékonyság tovább javult, a sajáttőke-arányos megtérülés (ROE) meghaladta a 18%-ot. A működési költség/bevétel arány (CIR) lenyűgöző, 16,4%-os értéket ért el, ami az iparágban az egyik legalacsonyabb. A biztonsági mutatók is erősek maradtak, a hitel/betét arány (LDR) és a közép- és hosszú lejáratú hitelekhez felhasznált rövid lejáratú tőke aránya egyaránt a Vietnami Állami Bank által meghatározott korlátokon belül maradt. A konszolidált tőkemegfelelési mutató (CAR) továbbra is 11% felett maradt, jóval meghaladva a 8%-os minimumot, biztosítva a megfelelő tőkekapacitást.

Az eszközminőség jelentősen javult, a 31. körlevél szerinti nemteljesítő hitelek (NPL) aránya alacsony szinten maradt. A 2. csoportú hitelek aránya meredeken, mindössze 0,3%-ra csökkent, ami bővíti az eszközminőség további javulásának lehetőségét.

![[Fotó] To Lam főtitkár és elnök elnököl a nemzeti fejlesztési források értékeléséről szóló ülésen.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/20/1779253785852_a1-bnd-2943-8519-jpg.webp)

Hozzászólás (0)