Hszi Csin-ping kínai elnök erőfeszítései az ország növekedési modelljének megváltoztatására példátlan akadályokba ütköznek.

Kína évtizedek óta gyorsítja gazdaságát gyárakba, felhőkarcolókba és utakba történő befektetésekkel. Ez a modell szédületes növekedést eredményezett, Kínát a világ második legnagyobb gazdaságává és a világ feldolgozóiparának központjává alakítva.

Most azonban példátlan akadályokkal néznek szembe. A 18 billió dolláros gazdaság lassul. A fogyasztók vonakodnak költeni. Az export visszaesett. Az árak csökkennek, és a fiatalok több mint 20%-a munkanélküli. A Country Garden, az ország legnagyobb magán ingatlanfejlesztője, 3000 projekttel, a fizetésképtelenség veszélyében van. A Zhongzhi Enterprise Group, Kína egyik legnagyobb földalatti bankja, az ügyfelek negatív reakcióival szembesül a késedelmes fizetések miatt.

Ez nagyrészt Kína vezetőinek erőfeszítéseiből fakad, hogy növekedési modelljét a korábbi kormányokhoz hasonlóan nagymértékben adósságra támaszkodóvá alakítsák, ami azt jelentette, hogy még az ingatlanválság súlyosbodása ellenére is Kína tartózkodott a drasztikus intézkedések meghozatalától.

Ez arra késztetett számos külföldi bankot, mint például a JPMorgan Chase-t, a Barclays-t és a Morgan Stanley-t, hogy csökkentsék Kína idei növekedési előrejelzéseiket, a kormány 5%-os célkitűzése alá. A külföldi befektetők is kivonják a pénzüket, ami arra kényszeríti a Kínai Népi Bankot (PBOC), hogy keressen módokat a jüan gyengülésének megállítására.

Egy leállt autópálya-projekt Guizhouban (Kína). Fotó: Bloomberg

Miközben az Egyesült Államok dollárbilliókat költött a háztartások támogatására és az infrastruktúra kiépítésére a gazdaság élénkítése érdekében, Hszi Csin-ping kínai elnök el akarja kerülni a spekulatív építkezésekre és a további eladósodásra való támaszkodást a növekedés érdekében. A szakértők szerint a világ két legnagyobb gazdasága közötti eltérő politikák megváltoztatják a globális befektetési folyamatokat. Ez lassíthatja Kína amerikai szárnyalását is, vagy akár meg is akadályozhatja azt.

A kínai tisztviselők számára a legnagyobb kockázat az, hogy az erőteljes ösztönző intézkedések megtagadása alááshatja a bizalmat az 1,4 milliárdos piacon. „Kína a várakozások recesszióját éli. Amikor az emberek a növekedés lassulására számítanak, az le fog lassulni” – mondta Bert Hofman, a Világbank korábbi kínai országigazgatója a Bloombergnek.

A legrosszabb esetben Kína ugyanolyan stagnálásra kényszerülhet, mint Japán az elmúlt évtizedekben – figyelmeztettek a közgazdászok, miután a júliusi fogyasztói árindex (CPI) adatok azt mutatták, hogy Kína deflációba süllyed. A csökkenő árak a gyenge kereslet és a lassuló jövőbeli növekedés jelei, mivel a háztartások elhalasztják a vásárlásokat, a vállalati nyereség csökken, a reál hitelfelvételi költségek pedig emelkednek.

Az SCMP szerint a kínai gazdasági növekedésbe vetett bizalom hiánya egyre terjed, mivel a Covid-19 utáni fellendülés fokozatosan veszít lendületéből. A második negyedévben a világ második legnagyobb gazdaságának GDP-je 6,3%-kal nőtt az előző év azonos időszakához képest. Ez az ütem magasabb, mint az első negyedévben (4,5%), de alacsonyabb, mint sok szervezet előrejelzése.

A gazdasági bizalom egy másik mutatója a jüan, amely az év eleje óta 6%-ot veszített értékéből a dollárral szemben. A jüan árfolyamának gyengülését Kína és az Egyesült Államok közötti ellentmondásos monetáris politikája, a gyenge kínai növekedéssel kapcsolatos befektetői aggodalmak, valamint az ingatlanszektor fizetésképtelenségének kockázata okozta.

Megfigyelők szerint az elmúlt hetekben a kínai hatóságok megpróbálták megakadályozni a jüan túlzott esését. A Kínai Népi Bank (PBOC) napi referencia-kamatot határozott meg a jüan erősödésének elősegítése érdekében. Az állami tulajdonú bankok is dollárt adtak el.

A közgazdászok úgy vélik, hogy Kína sokkal lassabb növekedési időszakba lép a kedvezőtlen demográfiai helyzete és az Egyesült Államoktól és szövetségeseitől való függetlenség iránti vágya miatt, ami veszélyezteti a külkereskedelmet és a befektetéseket. A kínai gazdaság nem csupán átmeneti lassulásról, hanem elhúzódó stagnálás időszakába is beléphet.

„Egy olyan változásnak vagyunk tanúi, amely a gazdaságtörténet legerősebb fordulópontjához vezethet” – nyilatkozta Adam Tooze, a Columbia Egyetem gazdasági válságkutatásra szakosodott professzora a Wall Street Journalnak.

Piaci volatilitás idején egy kínai árfolyamcsökkenés globális eladási hullámot válthat ki a kockázatos eszközökből. Ez történt 2015-ben, amikor Kína jüan leértékelődése és egy tőzsdekrach arra kényszerítette a Federal Reserve-t, hogy leállítsa a kamatemelést. Most nem ez a helyzet. De ha a dolgok rosszabbra fordulnak, a Fednek a vártnál hamarabb csökkentenie kell a kamatokat.

Kína vezetői sem tétlenkednek. A múlt havi találkozójuk után számos javaslatot tettek, többek között az infrastrukturális kiadások növelését, az ingatlancégek likviditási támogatását és az otthonvásárlási szabályozás enyhítését. A múlt héten Kína váratlanul csökkentette a kamatlábakat.

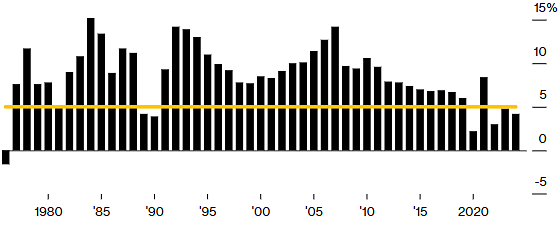

Kína éves GDP-növekedési üteme 1976 óta. Grafikon: Bloomberg

A Global Times múlt heti cikke szerint Kína gazdaságának most leginkább bizalomra van szüksége. A kamatcsökkentés bejelentése a kormány elszántságát mutatja a gazdaság támogatására.

A Global Times elismerte, hogy Kína számos kihívással néz szembe, például a gyengülő globális gazdasági fellendüléssel és a kiegyensúlyozatlan belső növekedéssel. Az idei év első felében felmerült új problémák bonyolították az ország hatóságainak makrogazdasági irányítását. Ugyanakkor kijelentették, hogy „Kína gazdasága fokozatosan helyreáll”, és az országnak „elegendő eszköze van a stabil növekedés fenntartásához”, például a kamatlábak csökkentése.

Valójában Kína gazdaságának egyes ágazatai továbbra is virágoznak, mint például az elektromos járművek, a napenergia, a szélenergia és az akkumulátorok. A beruházások és az export ezekben az ágazatokban kétszámjegyű ütemben növekszik – az a fajta zöld, high-tech növekedés, amelyre Kína vezetői vágynak. Az ország kötvényeket is bocsát ki nagysebességű vasúti és megújuló energiaprojektek finanszírozására világszínvonalú szinten. Emellett csökkentette a vállalkozásoknak nyújtott hitelkamatlábakat, és nagylelkű támogatásokat nyújtott az elektromos járművek vásárlóinak.

A turizmus és az éttermek is fellendülnek a tavalyi kijárási korlátozásokhoz képest. A Starbucks 46%-os bevételnövekedésről számolt be Kínában a múlt negyedévben. A belföldi járatok 15%-kal forgalmasabbak, mint a világjárvány előtt. Az utazók panaszkodnak, hogy az olcsó szállodák a megnövekedett kereslet miatt emelik az áraikat. Mindez munkahelyeket teremt, és segít enyhíteni a tisztviselők aggodalmait a munkanélküliséggel kapcsolatban.

A baj az, hogy ezek az új növekedési motorok nem elegendőek ahhoz, hogy ellensúlyozzák a hatalmas ingatlanpiaci visszaesést. Peking becslései szerint az „új gazdaság” (amely magában foglalja a zöld gyártást és a high-tech szektorokat) 6,5%-kal nőtt az idei év első felében, és a GDP mintegy 17%-át teszi ki. Ezzel szemben az építési kiadások 8%-kal csökkentek az első félévben. Az ágazat a GDP 20%-át teszi ki, mind közvetlenül, mind közvetve.

Kína ingatlanpiaca 2020 vége óta zűrzavaros, amikor a kormány bevezette a „három vörös vonal” politikáját az adósságbuborék megfékezése és az ingatlanárak emelkedésének lassítása érdekében. Ez azonban azt is okozta, hogy az ingatlancégek kulcsfontosságú tőkét veszítettek. Az ingatlanóriás, a China Evergrande Group 2021 végén nem teljesítette adósságát, és a múlt héten csődvédelmet kért az Egyesült Államokban. Nemrégiben egy másik nagy kínai ingatlancég, a Country Garden is „bizonytalanságra” figyelmeztetett a kötvények visszafizetésének képességét illetően.

Kínában az ingatlaneladások jelenleg a 2020-as csúcs kevesebb mint 50%-át teszik ki. Nemcsak az ingatlanpiacot és a kapcsolódó iparágakat (építőipar, acél-, cement- és üvegipar) érinti a válság, hanem a háztartások bizalma is zuhanásba kezdett. Ez azért van, mert a Citigroup szerint a kínai háztartási vagyon mintegy 70%-át az ingatlanok teszik ki. Az ingatlanok a bankok által fedezetként tartott eszközök 40%-át is teszik ki.

A csökkenő lakásárak miatt a családok szegényebbnek érzik magukat, ami arra kényszeríti őket, hogy csökkentsék a kiadásaikat, tovább lassítva a növekedést. Ahogy a vállalkozások csökkentik profitelvárásaikat, visszafogják a beruházásokat és a felvételeket, a hullámhatások nagyobbak.

Egyes szakértők felszólították Pekinget, hogy bizalomépítő intézkedésekkel törje meg ezt az ördögi kört. A Kínai Nemzeti Bank (PBOC) tanácsadója, Cai Fang nemrégiben arra sürgette a kormányt, hogy nyújtson közvetlen támogatást a fogyasztóknak. Más közgazdászok azt is felvetették, hogy a kormány több billió jüant (több százmilliárd dollárt) kölcsönözhetne a fogyasztás ösztönzése érdekében.

Peking azonban elutasította ezeket a javaslatokat. „A fogyasztás támogatásának legjobb módja a foglalkoztatás támogatása, ami a vállalati szektor adócsökkentéseken keresztüli támogatását jelenti” – mondta Vang Tao, az UBS közgazdásza. Hszi többször is figyelmeztette a kínai tisztviselőket, hogy a növekedést nem szabad feláldozni a környezetvédelem, a nemzetbiztonság és a kockázatmegelőzés érdekében.

Megfigyelők szerint azonban nem zárható ki annak a lehetősége, hogy Kína drasztikus intézkedéseket hoz. Például tavaly az ország hirtelen felhagyott a Zero Covid politikájával, miután 3 évig alkalmazták.

Zhu Ning, a Sanghaji Fejlett Pénzügyi Intézet professzora, aki a kínai kormány tanácsadója, észrevette, hogy a hatóságok az ingatlanszektorral kapcsolatos nézeteikben a közelmúltban változás történt. Zhu azt jósolja, hogy Kína agresszívabb támogatási intézkedéseket fog bevezetni.

„A kérdés az, hogy hajlandóak-e feláldozni a költségvetési hiányokat. Jelenleg haboznak. De a gazdasági valóság megváltoztathatja a véleményüket” – zárta gondolatait.

Ha Thu (a Bloomberg, a WSJ és a Global Times szerint)

[hirdetés_2]

Forráslink

Hozzászólás (0)