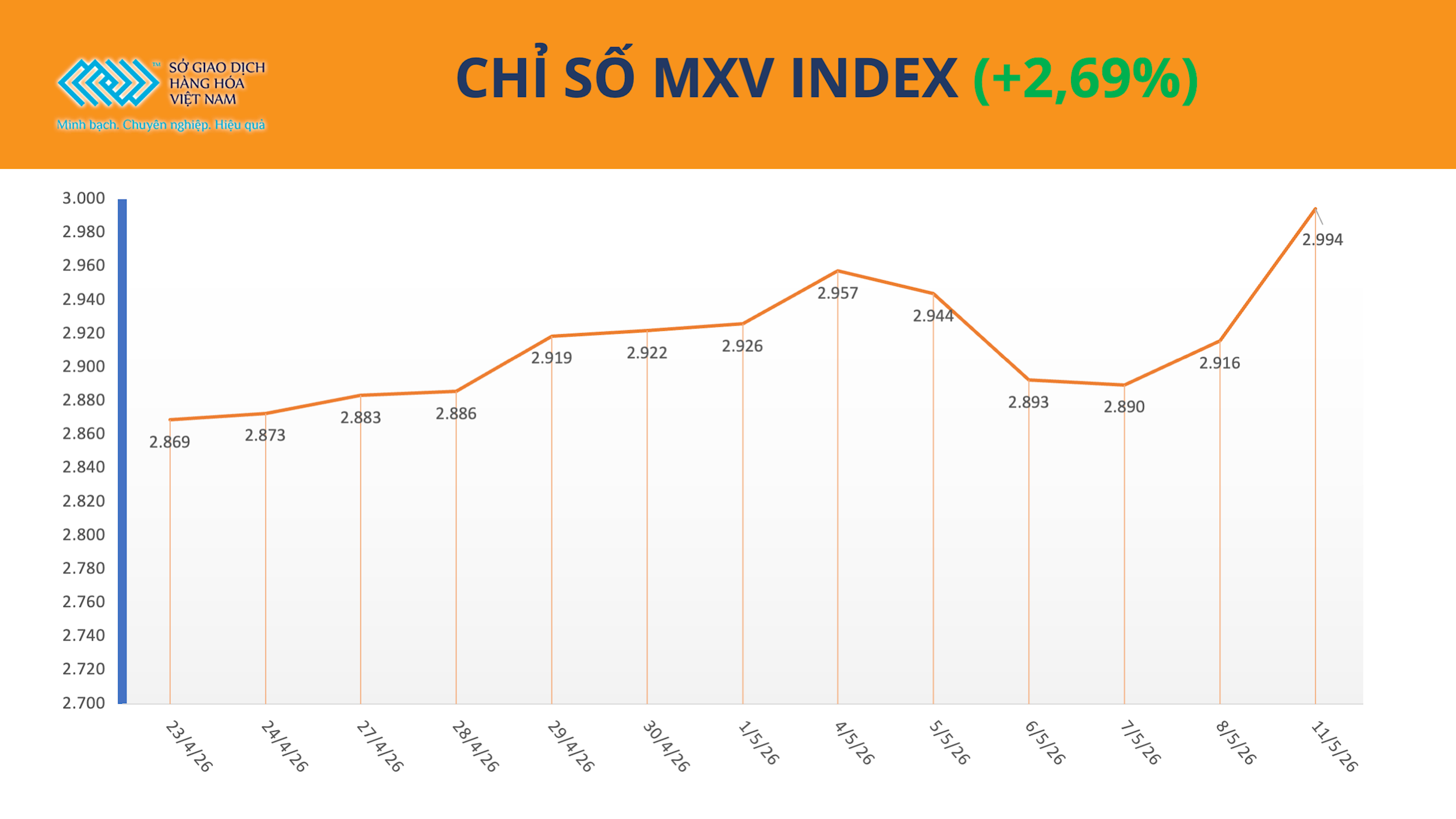

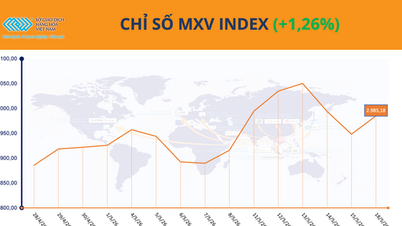

Záráskor az MXV-index 2,69%-kal 2994 pontra emelkedett, ezzel a történelem során először megközelítette a 3000 pontos határt.

A vietnami árutőzsde (MXV) szerint a fémpiac továbbra is vonzza a befektetéseket, a réz pedig kiemelkedő árucikk, mivel ára új rekordmagasságot ért el a COMEX tőzsdén.

A kereskedés zárásakor a COMEX réz ára fontonként 6,50 dollárra emelkedett, ami tonnánként 14 243 dollárnak felel meg – ez a valaha volt legmagasabb szint.

Az árakat támogató fő mozgatórugó a Közel-Keleten zajló folyamatos feszültség, amely megzavarja az energia- és ipari vegyipari ellátási láncokat, szűkítve a kénsav, a rézbányászat és -olvasztás kulcsfontosságú összetevőjének kínálatát. A kockázatot tovább növeli Kína várhatóan májustól leállítja a kénsav exportját. Tavaly az ország a globális kínálat körülbelül 23%-át tette ki.

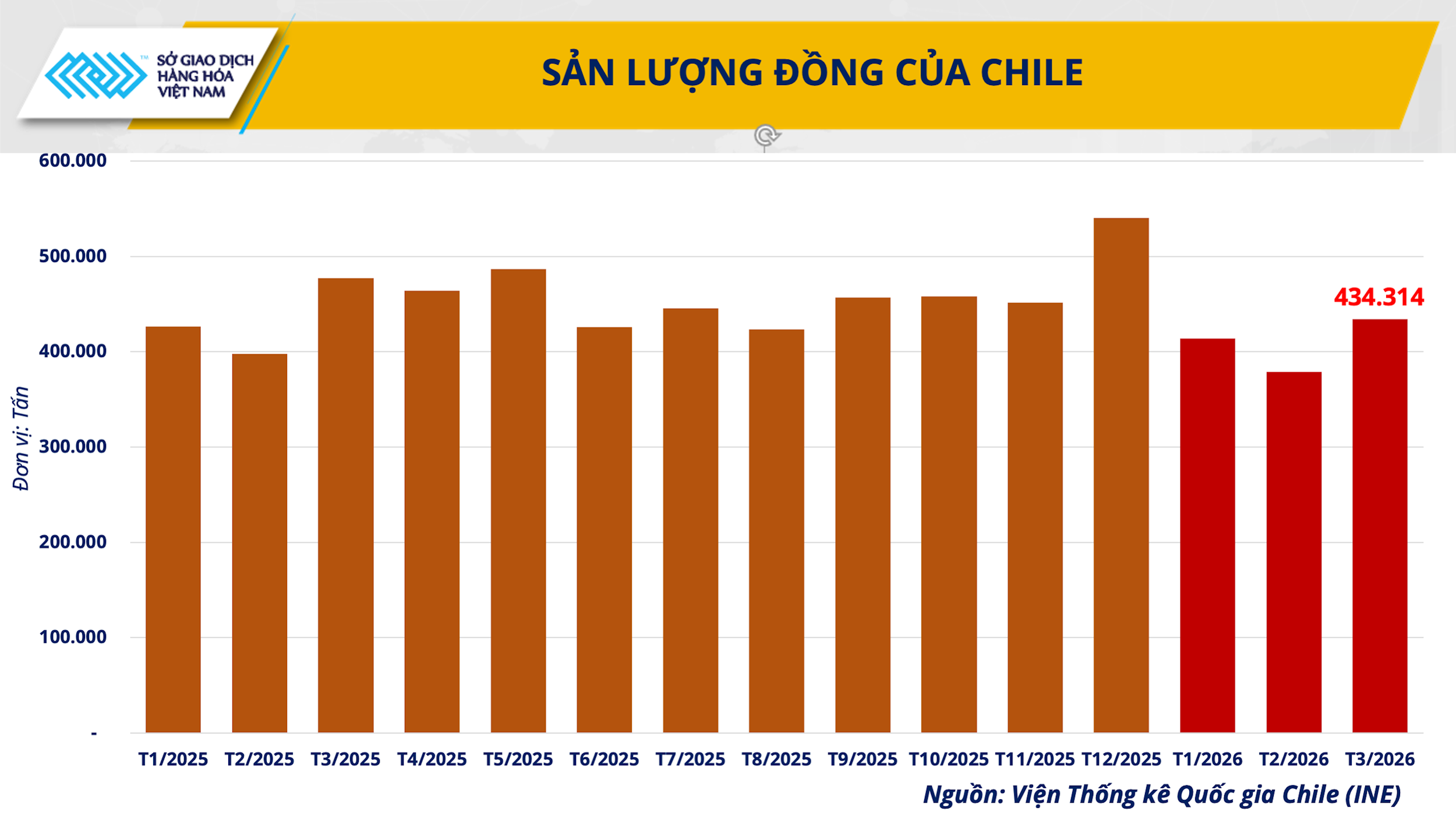

Eközben Chile – a világ legnagyobb réztermelője – réztermelése nem mutatja a fellendülés egyértelmű jeleit, és folyamatosan alacsonyabb szinten marad, mint az előző év azonos időszakában.

A keresleti oldalon a kínai feldolgozóipari aktivitás továbbra is támogatja a piacot. Az áprilisi feldolgozóipari PMI elérte az 50,3 pontot, így továbbra is az 50 pontos küszöbérték felett van, ami a feldolgozóipari szektor folyamatos bővülését jelzi. Ezzel egyidejűleg az adatközpontokba, az energiahálózatokba és a megújuló energiába történő erős beruházási trendek világszerte szintén erősítik a rézfogyasztás hosszú távú kilátásait.

Emellett az aggodalmak, hogy az Egyesült Államok importvámokat vethet ki a finomított rézre, szintén ösztönözték a réz felhalmozását és az Egyesült Államokba történő visszaszállítását.

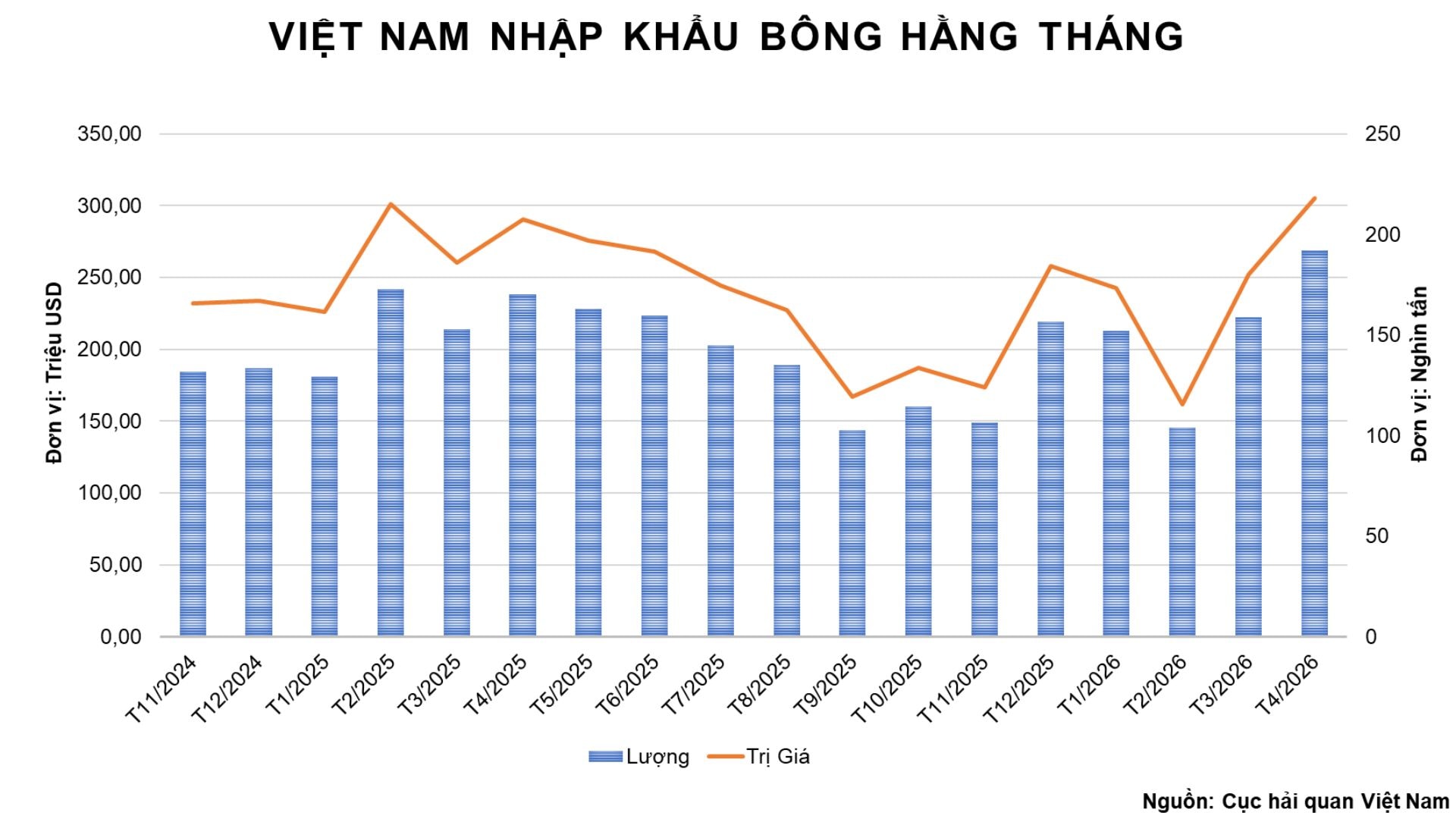

Vietnámban a réz tartósan magas ára az import lassulásához vezetett április második felében. A vámadatok szerint Vietnam április 16. és 30. között körülbelül 20 553 tonna rezet importált, ami 22,5%-os csökkenést jelent a hónap első feléhez képest. Ezzel szemben a rézexport elérte a 2934 tonnát, ami 2,6-szorosa az előző időszaknak.

A fémek mellett az ipari nyersanyagok csoportja is pozitív fejleményeket mutatott, leginkább a pamut esetében. A kereskedés zárásakor a júliusi pamut határidős ára 3,6%-kal emelkedett, elérve a tonnánkénti 1935 dollárt, ami két év legmagasabb szintje.

Az MXV szerint a fő ok az Egyesült Államokban – a világ legnagyobb gyapotexportőrében – sújtott súlyos aszály. Az US Drought Monitor adatai szerint az Egyesült Államok déli részén a gyapottermő területek több mint 90%-át sújtja az aszály, a terület körülbelül 26,7%-án „szélsőséges” vagy „kivételesen súlyos” körülmények uralkodnak.

Emellett a közel-keleti feszültségek miatt a műtrágyaárak meredeken emelkedtek, ami további nyomást gyakorol az amerikai gazdák termelési költségeire. A piac arra is számít, hogy Kína növeli az amerikai mezőgazdasági termékek importját a két ország vezetőinek közelgő találkozóját követően, ezáltal további támogatást nyújtva a gyapotáraknak.

Vietnámban a gyapotimport áprilisban elérte a körülbelül 170 000 tonnát, ami több mint 21%-os növekedést jelent az előző hónaphoz képest, és értéke mintegy 305,2 millió dollár volt.

Forrás: https://hanoimoi.vn/mxv-index-lan-dau-ap-sat-moc-3-000-diem-749494.html

![[Fotó] To Lam főtitkár és elnök elnököl a nemzeti fejlesztési források értékeléséről szóló ülésen.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/20/1779253785852_a1-bnd-2943-8519-jpg.webp)

Hozzászólás (0)