A VIS Rating által nemrégiben közzétett, 2024 első kilenc hónapjára vonatkozó frissített értékpapír-iparági jelentés szerint a késedelmes kötvények és kötvény-visszavásárlási kötelezettségvállalások számának fokozatos csökkenése segített csökkenteni az értékpapír-társaságok eszközkockázatát.

Az értékpapír-társaságok késedelmes kötvényállománya csökken, míg a fedezeti adósság növekszik, ami kockázatot jelent.

A VIS Rating által nemrégiben közzétett, 2024 első kilenc hónapjára vonatkozó frissített értékpapír-iparági jelentés szerint a késedelmes kötvények és kötvény-visszavásárlási kötelezettségvállalások számának fokozatos csökkenése segített csökkenteni az értékpapír-társaságok eszközkockázatát.

A VIS Rating adatai szerint a nagy értékpapír-társaságok vezetik az iparág profitnövekedését a fedezeti hitelekből és befektetésekből származó bevételeknek köszönhetően, amelyeket jelentős tőkeemelés is támogat. Az egész iparág átlagos eszközarányos megtérülése (ROAA) a 2023-as 4,3%-ról 2024 első kilenc hónapjában 4,9%-ra nőtt, a nagy értékpapír-társaságok pedig felülmúlták versenytársaikat a fedezeti hitelekből és a fix kamatozású befektetésekből származó nyereség tekintetében.

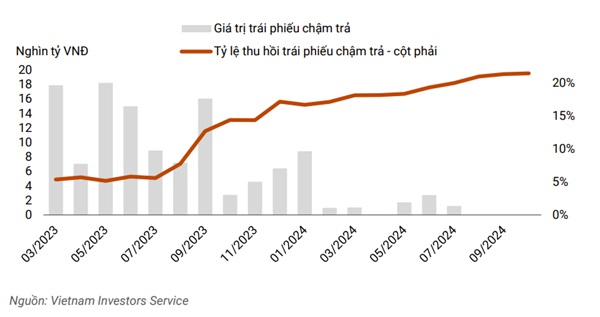

Figyelemre méltó, hogy a késedelmes kötvények és kötvény-visszavásárlási kötelezettségvállalások számának csökkenése segített csökkenteni az értékpapír-társaságok eszközkockázatát. A késedelmes kötvények értéke a harmadik negyedévben elhanyagolható volt a 2024 januári körülbelül 8000 milliárd VND-hoz, illetve a 2023 májusi, körülbelül 18 000 milliárd VND-s csúcsértékhez képest. A likviditás stabil maradt annak ellenére, hogy a vállalatok növelték a rövid lejáratú hitelfelvételt a fedezeti hitelnyújtás bővítése érdekében.

|

| A lejárt kötvények összege 2024 harmadik negyedévében már nem jelentős a 2023 májusi 18 000 milliárd VND csúcshoz képest. |

Az ágazat eszközkockázata fokozatosan csökken a lejárt tőke- és kamatfizetések, valamint a kötvény-visszavásárlási kötelezettségek csökkenésének köszönhetően. A Tan Viet Securities Joint Stock Company (TVSI) 2024 első kilenc hónapjában körülbelül 30%-kal csökkentette kötvény-visszavásárlási kötelezettségeit, miután az energia- és ingatlanszektor kibocsátói teljesítették korábban lejárt tőke- és kamatfizetéseiket.

Az elemző jelentésben szereplő értékpapír-társaságok több mint 20%-a magas kockázatvállalási hajlandósággal rendelkezik a vállalati kötvényekbe történő jelentős befektetéseik miatt. Ezen befektetésekből származó eszközkockázat az előző évhez képest csökkent a késedelmes kötvények arányának fokozatos csökkenésének és a késedelmes kötvények megtérülési arányának javulásának köszönhetően.

Eközben a nagy ügyfeleknek nyújtott fedezeti hitelek száma 2024 harmadik negyedévében tovább nőtt, ami növelte az értékpapír-társaságok kockázatát, ha tőzsdei visszaesés idején kénytelenek eladni a fedezetet, ahogyan az 2022 negyedik negyedévében is történt. A várakozások szerint a bankokhoz és a nagy hazai értékpapír-társaságokhoz kapcsolódó értékpapír-társaságok tőkeemelései erősítik kockázati puffereiket és fellendítik a növekedést.

A nagyméretű értékpapír-társaságok erős növekedést könyvelhettek el a fedezeti hitelek egyenlegeiben, amit a versenytársaikhoz képest magasabb hitelkamatlábak kísértek, köszönhetően nagy tőkebázisuknak és kiterjedt ügyfélkörüknek.

|

| A nagyméretű értékpapír-cégek erős növekedést könyveltek el a fedezeti hitelek egyenlegeiben. |

Ezenkívül ezek a vállalatok gyakran rendelkeznek az iparág legnagyobb fix kamatozású eszközportfóliójával, és profitálnak a javuló vállalati kötvénypiaci körülményekből, a kötvénybefektetésekből és a letétkezelési szolgáltatási díjakból származó megnövekedett hozamokból (pl. TCBS, VPBANKS, VND).

Ezzel szemben a közepes méretű értékpapír-társaságok (pl. SHS, BSI, VDS) ROAA-ja 2%-kal csökkent az előző negyedévhez képest, főként a részvénybefektetések értékének csökkenése miatt.

A közepes méretű értékpapír-társaságoknál a fedezeti hitelezés növekedése a tőkekorlátok és az ügyfélhálózatok miatt szintén lassabb, mint a nagyvállalatoknál. Összességében a VIS Rating arra számít, hogy a 251 vállalat több mint fele eléri az éves nyereségcéljait. Az iparág ROAA-ja 2024 egészére vonatkozóan várhatóan 50-70 bázisponttal javul éves szinten, elérve a 4,8%-5%-ot.

Az iparágban a tőkeáttételi szint továbbra is alacsony, a jelentős tőkeemeléseknek köszönhetően. A hazai értékpapír-társaságok (VIX, VND, MBS) 2024 harmadik negyedévében végrehajtott jelentős tőkeemelései megerősítették a kockázati puffert, és az iparág tőkeáttételi arányát alacsonyan, 230% körül tartották.

Az ACB Securities Company (ACBS) esetében is tőkeemelést javasolnak, és fokozatosan egyre fontosabb szerepet fog játszani az anyabank üzleti stratégiájában. A Ho Chi Minh City Securities Company (HSC) esetében a kiegészítő tőke támogatja az üzleti bővítést, és a fedezeti hitelezési rátát a saját tőke 200%-ában meghatározott szabályozott határ alatt tartja.

A hazai vállalatok (SSI, SHS, VCI) későbbi tőkebevonási köreivel együtt az iparági tőkeáttételi arány várhatóan csökkenni fog a következő negyedévekben.

Összességében a vállalatoknak mindössze 10%-a magas eladósodottsági szinttel rendelkezik a tőkebevonás korlátozottsága vagy az ügyfelek számos kötvény-visszavásárlási kötelezettségvállalása miatt. Egyes külföldi tulajdonú vállalatok és a bankokkal kapcsolatban álló vállalatok megnövekedett rövid lejáratú adósságából eredő likviditási kockázatok továbbra is jól kontrolláltak.

Például a bankokhoz kapcsolt értékpapír-társaságok (CTS, ORS) belföldi bankoktól származó fedezetlen hitelkeretekhez férhetnek hozzá, míg a külföldi tőkével rendelkező vállalatok (MASVN, KIS) anyavállalataik támogatásából részesülnek.

Ezenkívül ezen vállalatok likvid eszközei, például készpénze és letéti jegyei (CD-i) is a teljes eszközállomány körülbelül 15-30%-át teszik ki. A Techcombank Securities Joint Stock Company (TCBS) intézményi és egyéni ügyfeleknek nyújtott hitelekből eredő refinanszírozási kockázat fokozatosan csökken, köszönhetően a hosszú lejáratú kötvények kibocsátásának a tavalyi évhez képest négyszeresére történő növekedésének.

Összességében a vállalatok 30%-a erős likviditási profillal rendelkezik, többnyire olyan bankokhoz kapcsolódó értékpapír-társaságok, amelyek profitáltak a közelmúltbeli tőkeemelésekből, és kevésbé függenek a rövid lejáratú adósságtól az alapvető befektetési tevékenységek finanszírozása érdekében.

A VIS Rating jelentés a 30 legnagyobb értékpapír-társaság adatain alapul, amelyek az iparág teljes eszközértékének körülbelül 90%-át teszik ki.

[hirdetés_2]

Forrás: https://baodautu.vn/trai-phieu-cham-tra-cua-cong-ty-chung-khoan-giam-dan-du-no-ky-quy-tang-rui-ro-d230539.html

![[Fotó] Küldöttek a Párt 14. Országos Kongresszusának harmadik napján](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2026%2F01%2F22%2F1769055445099_ndo_br_1-jpg.webp&w=3840&q=75)

Hozzászólás (0)