Digiworld Corporation (Kode: DGW) baru saja menyetujui pelaksanaan rencana pembayaran dividen tahun 2023. Secara spesifik, DGW akan membayar dividen tunai sebesar 5%, yang setara dengan setiap pemegang saham yang memiliki 1 lembar saham akan menerima dividen sebesar 500 VND.

Selain itu, Digiworld juga akan membayar dividen saham sebesar 30%, yang berarti setiap pemegang saham yang memiliki 100 lembar saham akan memperoleh tambahan 30 lembar saham yang diterbitkan.

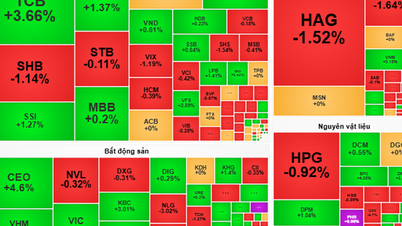

Digiworld (DGW) menyetujui rencana pembayaran dividen 30% dalam bentuk saham dan 5% dalam bentuk tunai (Foto TL)

Sumber modal untuk penerbitan ini akan berasal dari laba setelah pajak yang belum dibagikan berdasarkan laporan keuangan konsolidasi yang telah diaudit pada akhir tahun 2023. Digiworld diperkirakan harus menerbitkan sekitar 50 juta lembar saham lagi untuk membayar dividen kepada pemegang saham pada kuartal ketiga tahun 2024.

Terkait rencana ESOP, penerbitan saham melalui program opsi saham karyawan. Digiworld akan mengganti rencana penerbitan ESOP yang lama dengan rencana baru.

Sesuai rencana lama, 2 juta lembar saham DGW akan diterbitkan kepada karyawan dengan nilai nominal VND 10.000/lembar. Periode implementasi adalah pada kuartal ke-3 dan ke-4 tahun 2024. Saham ESOP akan dibatasi pengalihannya dalam waktu 1 tahun sejak tanggal berakhirnya penerbitan.

Dari sisi kegiatan usaha, pada kuartal pertama tahun 2024, Digiworld mencatat pendapatan sebesar VND 4.985 miliar, meningkat 26%. Laba setelah pajak mencapai VND 92 miliar, meningkat 16% dibandingkan periode yang sama tahun lalu.

Berdasarkan rencana yang ditetapkan untuk tahun 2024, target pendapatan DGW adalah 23.000 miliar VND, dan laba setelah pajak sebesar 490 miliar VND, masing-masing meningkat 22% dan 38% dibandingkan tahun sebelumnya. Dengan demikian, pada akhir kuartal pertama tahun 2024, DGW telah mencapai 21,7% dari rencana pendapatan dan 18,7% dari rencana laba tahunan.

[iklan_2]

Sumber: https://www.congluan.vn/cham-ke-hoach-loi-nhuan-quy-1-digiworld-dgw-chia-co-tuc-ty-le-35-post305529.html

![[Foto] Presiden Luong Cuong menerima Menteri Perang AS Pete Hegseth](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/02/1762089839868_ndo_br_1-jpg.webp)

![[Foto] Lam Dong: Gambar kerusakan setelah dugaan jebolnya danau di Tuy Phong](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/02/1762078736805_8e7f5424f473782d2162-5118-jpg.webp)

Komentar (0)