Ibu Vu Phuong Thuy, seorang spesialis komunikasi di sebuah perusahaan sekuritas di Jalan Ton Duc Thang (Kelurahan Saigon, Kota Ho Chi Minh), mengatakan bahwa penghasilan bulanannya berkisar antara 29-30 juta VND. Namun, ia belum mempertimbangkan untuk membeli rumah di kota tersebut.

Menurut Ibu Thuy, memiliki rumah di Kota Ho Chi Minh semakin sulit dijangkau karena harga rumah telah melonjak terlalu tinggi sementara pendapatan meningkat sangat lambat. Ia merasa menyewa rumah lebih cocok daripada memiliki rumah sendiri.

"Setiap bulan, saya menghabiskan sekitar 5 juta VND untuk sewa. Secara ekonomi, menyewa jauh lebih menguntungkan daripada membeli rumah dalam kondisi saat ini. Karena harga rumah naik, suku bunga meningkat, dan tekanan finansial sangat besar," kata Ibu Thuy.

Menurut Ibu Thuy, ini juga waktu yang tepat untuk mengumpulkan modal. Ketika suku bunga turun dan kondisi lainnya menguntungkan, tidak akan terlambat baginya untuk membeli rumah.

Banyak anak muda di Kota Ho Chi Minh memilih untuk menyewa dalam jangka panjang daripada membeli rumah. (Gambar ilustrasi: Dai Viet)

Bapak Tran Dinh Thang, yang tinggal di Jalan Hoang Sa (Kelurahan Nhieu Loc, Kota Ho Chi Minh), menceritakan bahwa ia, istri, dan anak-anaknya saat ini menyewa sebuah rumah kecil seharga 10 juta VND per bulan. Keluarganya belum mempertimbangkan untuk membeli rumah di kota karena menyewa lebih cocok bagi mereka.

Menurut Bapak Thang, pendapatan bulanan gabungan beliau dan istrinya sekitar 55 juta VND. Jumlah ini cukup untuk menghidupi keluarga mereka yang terdiri dari tiga orang dengan nyaman. Jika mereka membeli rumah, mereka harus meminjam uang dari teman dan kerabat, di samping tekanan pinjaman bank. Sementara itu, menyewa rumah memungkinkan keluarga untuk berbelanja lebih leluasa.

"Kami telah memutuskan bahwa memiliki rumah atau properti di Kota Ho Chi Minh bukanlah suatu keharusan. Kami bisa menyewa rumah dalam jangka panjang, asalkan itu menjamin kualitas hidup terbaik bagi keluarga kami," kata Thang.

Menurut Thang, alih-alih menghabiskan sejumlah besar uang untuk membeli rumah, dia dan istrinya akan menggunakannya untuk berinvestasi dalam pendidikan anak-anak mereka atau bepergian bersama, menikmati kehidupan yang bahagia.

Menurut pengamatan wartawan VTC News di Kota Ho Chi Minh, banyak anak muda ragu-ragu untuk membeli rumah. Mereka tidak menganggap kepemilikan rumah di kota terlalu penting, dan lebih memilih sewa jangka panjang.

Menyewa adalah pilihan yang paling populer.

Riset yang dilakukan oleh Asosiasi Makelar Properti Vietnam (VARS) menunjukkan bahwa lebih dari 60% anak muda di bawah usia 35 tahun di kota-kota besar seperti Ho Chi Minh City, Hanoi, dan Da Nang memprioritaskan sewa. Mereka menganggap ini sebagai solusi optimal untuk mengurangi beban keuangan dan menikmati kebebasan di tengah kenaikan harga properti.

Hasil survei PropertyGuru juga menunjukkan bahwa tren pencarian properti sewa telah meningkat hampir 22% dalam beberapa tahun terakhir. Kelompok pelanggan berusia 25-34 tahun yang mencari properti sewa memiliki tingkat tertinggi, yaitu hampir 62%. Bahkan kelompok berpenghasilan tinggi (21-40 juta VND/bulan) memiliki tingkat pencarian sewa hingga 42%.

Perwakilan dari VARS berpendapat bahwa harga perumahan yang tinggi dan kurangnya suku bunga preferensial merupakan hambatan yang menyulitkan banyak orang untuk membeli rumah. Hal ini juga menyebabkan orang memilih untuk menyewa.

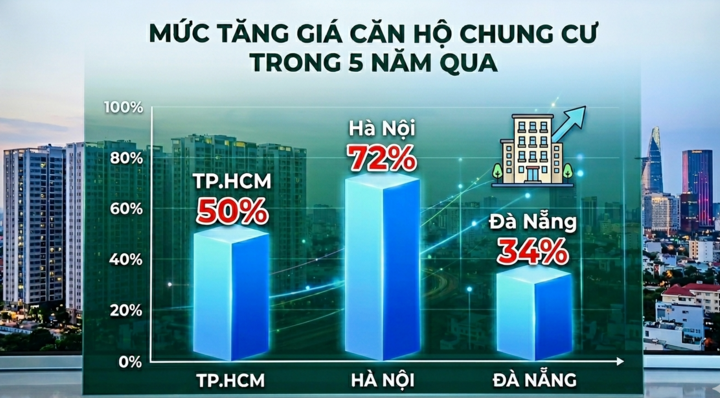

VARS menemukan bahwa harga apartemen di Kota Ho Chi Minh telah meningkat sebesar 50%, Hanoi sebesar 72%, dan Da Nang sebesar 34% hanya dalam lima tahun terakhir. Sementara itu, pendapatan rata-rata masyarakat hanya meningkat sekitar 6-10% per tahun, peningkatan yang sangat rendah yaitu hanya 6,8 - 8,9 juta VND per bulan.

"Jika masyarakat meminjam rata-rata 1,5-2 miliar VND untuk membeli rumah, mereka harus membayar 18-25 juta VND per bulan untuk pokok dan bunga, yang 4-5 kali lebih tinggi daripada biaya sewa. Oleh karena itu, menyewa akan secara signifikan mengurangi tekanan keuangan bagi masyarakat jika mereka tidak perlu mengumpulkan aset," kata perwakilan VARS.

Kenaikan harga perumahan di kota-kota menjadi penghalang bagi kaum muda untuk membeli rumah. (Foto: Dai Viet)

Kebijakan mendukung masyarakat di bawah usia 35 tahun untuk membeli rumah diterapkan secara cukup luas oleh bank-bank. Namun, menurut statistik dari Bank Negara Vietnam, hingga akhir Maret 2026, pinjaman yang belum dilunasi kepada kelompok nasabah ini hanya mencapai sekitar 240 miliar VND. Angka ini sangat rendah dibandingkan dengan ekspektasi.

Menurut Bapak Nguyen Van Dinh, Ketua Asosiasi Makelar Properti Vietnam, kaum muda masih menghadapi banyak kesulitan dalam meminjam uang untuk membeli rumah. Meminjam berarti harus membayar kembali utang selama 15-25 tahun, atau harus mengurangi banyak pengeluaran lain agar jangka waktu pembayaran lebih pendek.

Selain itu, sifat suku bunga mengambang yang tidak dapat diprediksi membuat banyak anak muda enggan meminjam. Oleh karena itu, banyak anak muda memilih untuk menyewa daripada memiliki rumah dan berjuang untuk melunasi hutang.

Menurut perwakilan dari Avison Young Vietnam, dalam jangka pendek, apartemen berlayanan, apartemen mini di pusat kota, dan apartemen berukuran kecil yang cocok untuk orang lajang atau keluarga inti diperkirakan akan terus populer, dengan hasil sewa dan tingkat hunian yang stabil.

"Mengingat bahwa Negara telah menetapkan perumahan sewa sebagai pilar strategis dari sekarang hingga 2030, perlu dilakukan diversifikasi jenis perumahan sewa. Secara khusus, model perumahan sewa komersial jangka panjang (build-to-rent), yang dioperasikan secara sistematis sesuai dengan standar yang seragam, harus dipertimbangkan untuk diujicobakan," analisis seorang perwakilan Avison Young.

Menurut Avison Young Vietnam, untuk meningkatkan akses perumahan bagi kaum muda, kebijakan perlu lebih fokus pada struktur penawaran daripada hanya mengendalikan kredit.

Secara spesifik, definisi "perumahan terjangkau" dan desain mekanisme insentifnya serupa dengan perumahan sosial. Perumahan terjangkau adalah segmen dengan margin keuntungan rendah dan periode pengembalian modal yang panjang, sementara biaya investasi terus meningkat. Tanpa dukungan seperti waktu persetujuan yang dipersingkat, insentif pajak, atau izin untuk meningkatkan kepadatan bangunan guna mengimbangi biaya, bisnis tidak akan menganggapnya layak secara komersial untuk berinvestasi secara sistematis dan dalam skala besar.

Menurut Avison Young Vietnam, kerangka hukum perlu diperjelas untuk mendorong pasar perumahan sewa. Secara khusus, hak dan kewajiban para pihak terkait ketentuan sewa atau mekanisme kenaikan harga perlu dikodifikasi untuk melindungi penyewa.

Terakhir, perlu dipertimbangkan untuk memperluas opsi sewa-beli untuk perumahan komersial guna mengurangi beban keuangan pada kaum muda yang benar-benar membutuhkan perumahan, di samping memanfaatkan opsi pinjaman.

Sumber: https://vtcnews.vn/nguoi-tre-ngay-cang-ngai-mua-nha-ar1022022.html

![[Foto] Ribuan orang berpartisipasi dalam lari untuk menunjukkan dukungan mereka terhadap kampanye "Berbagi tekad bersama untuk membangun komunitas, lingkungan, dan zona khusus yang bebas narkoba".](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/27/1782554475933_0673e2a3df7b5e25076a-8283-jpg.webp)