Nel 2025, i margini di profitto miglioreranno e le attività operative principali saranno solide, creando lo slancio necessario per la crescita nel 2026.

Nel suo discorso di apertura al congresso, il signor Trinh Van Tuan, Presidente del Consiglio di Amministrazione, ha affermato che nel 2025 l'economia globale continuerà ad affrontare numerose incertezze, a causa del persistere delle tensioni politiche in alcune regioni. I rischi legati alla sicurezza informatica, all'alimentazione, all'energia, alle catene di approvvigionamento, ai cambiamenti climatici e a disastri naturali di portata eccezionale rimangono sempre presenti. In questo contesto, grazie alla leadership decisa, flessibile e coerente del Partito e del Governo, unitamente all'attuazione coordinata delle politiche monetarie, fiscali e macroeconomiche, il Vietnam ha conseguito numerosi e importanti risultati.

In quanto una delle principali istituzioni finanziarie dell'economia vietnamita,OCB si è impegnata attivamente negli ultimi anni nella promozione della propria strategia di sviluppo sostenibile, concentrandosi su progetti di trasformazione economica ecocompatibili, a basse emissioni di carbonio e sostenibili.

In particolare, il 2025 è l'anno in cui OCB dà priorità a obiettivi di crescita concreti, come la ristrutturazione del portafoglio prestiti, l'allocazione di capitali per le attività produttive e commerciali legate all'import-export, gli investimenti pubblici e il settore immobiliare al servizio di esigenze reali. Parallelamente, la banca continuerà a concentrarsi sul segmento delle piccole e medie imprese (PMI) e sulla crescita del credito verde.

Al 31 dicembre 2025, il totale delle attività di OCB ha raggiunto i 322.949 miliardi di VND, con un incremento del 16,8% rispetto al 2024. I depositi del Mercato 1 hanno raggiunto i 220.958 miliardi di VND, con un incremento del 14,8% rispetto alla fine dell'anno precedente. I saldi dei prestiti del Mercato 1 ammontavano a 205.065 miliardi di VND, con un incremento del 13,9% rispetto all'inizio dell'anno. Di questi, l'ammontare dei crediti verdi in essere ha superato i 21.000 miliardi di VND, con un incremento del 10,5% rispetto al 2024. Il fatturato netto totale di OCB ha raggiunto gli 11.590 miliardi di VND, con un incremento del 15,1%. L'utile ante imposte ha raggiunto i 5.022 miliardi di VND, con un incremento del 25,4% rispetto al 2024.

Ciò fornirà una solida base per gli ambiziosi obiettivi della banca per il 2026 e per le successive fasi di sviluppo.

Il signor Trinh Van Tuan, presidente del consiglio di amministrazione di OCB, ha pronunciato il discorso di apertura dell'assemblea generale.

Impegnata in una strategia di crescita stabile, efficiente e sostenibile, la banca OCB continuerà a mantenere e controllare rigorosamente, entro il 2025, i principali indici di sicurezza della liquidità, quali il coefficiente di riserva obbligatoria (LRR), il coefficiente di solvibilità (LCR in VND e USD), il rapporto prestiti/depositi (LDR) e il coefficiente patrimoniale a breve termine per i prestiti a medio e lungo termine, garantendo il rispetto delle soglie di sicurezza stabilite dalla Banca di Stato del Vietnam. La banca privilegia una gestione flessibile del proprio portafoglio di attività altamente liquide (liquidità, depositi a riserva, titoli di Stato ), assicurando il rispetto degli indici di sicurezza della liquidità e la capacità di far fronte a tutti gli obblighi finanziari.

Inoltre, OCB si allinea proattivamente alle migliori prassi internazionali calcolando periodicamente i coefficienti LCR e NSFR secondo gli standard di Basilea III. L'integrazione di questi indicatori nel proprio sistema di monitoraggio consente alla banca di individuare tempestivamente le fluttuazioni, adeguando così la struttura patrimoniale e di capitale alla sostenibilità e ottimizzando l'efficienza nell'utilizzo del capitale.

Dare priorità a una crescita efficiente e sostenibile, con un obiettivo di profitto di 6.960 miliardi di VND entro il 2026.

OCB punta a raggiungere un totale di attività pari a 354.214 miliardi di VND entro la fine del 2026, con un incremento del 10% rispetto all'inizio dell'anno. I depositi totali nel Mercato 1 sono previsti a 251.919 miliardi di VND, con un aumento del 14%. I prestiti in essere nel Mercato 1 sono previsti a 235.875 miliardi di VND, con un aumento del 15%. L'utile ante imposte è previsto a 6.960 miliardi di VND, con un incremento del 39% rispetto ai risultati del 2025. Gli indicatori di sicurezza sono garantiti in conformità con le normative della Banca di Stato del Vietnam.

Per raggiungere gli obiettivi prefissati, OCB si concentra sul miglioramento dell'efficienza operativa. Ciò include la promozione della crescita del credito nei segmenti strategici, mantenendo al contempo il controllo della qualità, il rafforzamento dello sviluppo delle fonti di reddito non derivanti da interessi e la fornitura di soluzioni finanziarie complete per i clienti. La digitalizzazione e l'ottimizzazione operativa miglioreranno l'esperienza del cliente e l'efficienza lavorativa.

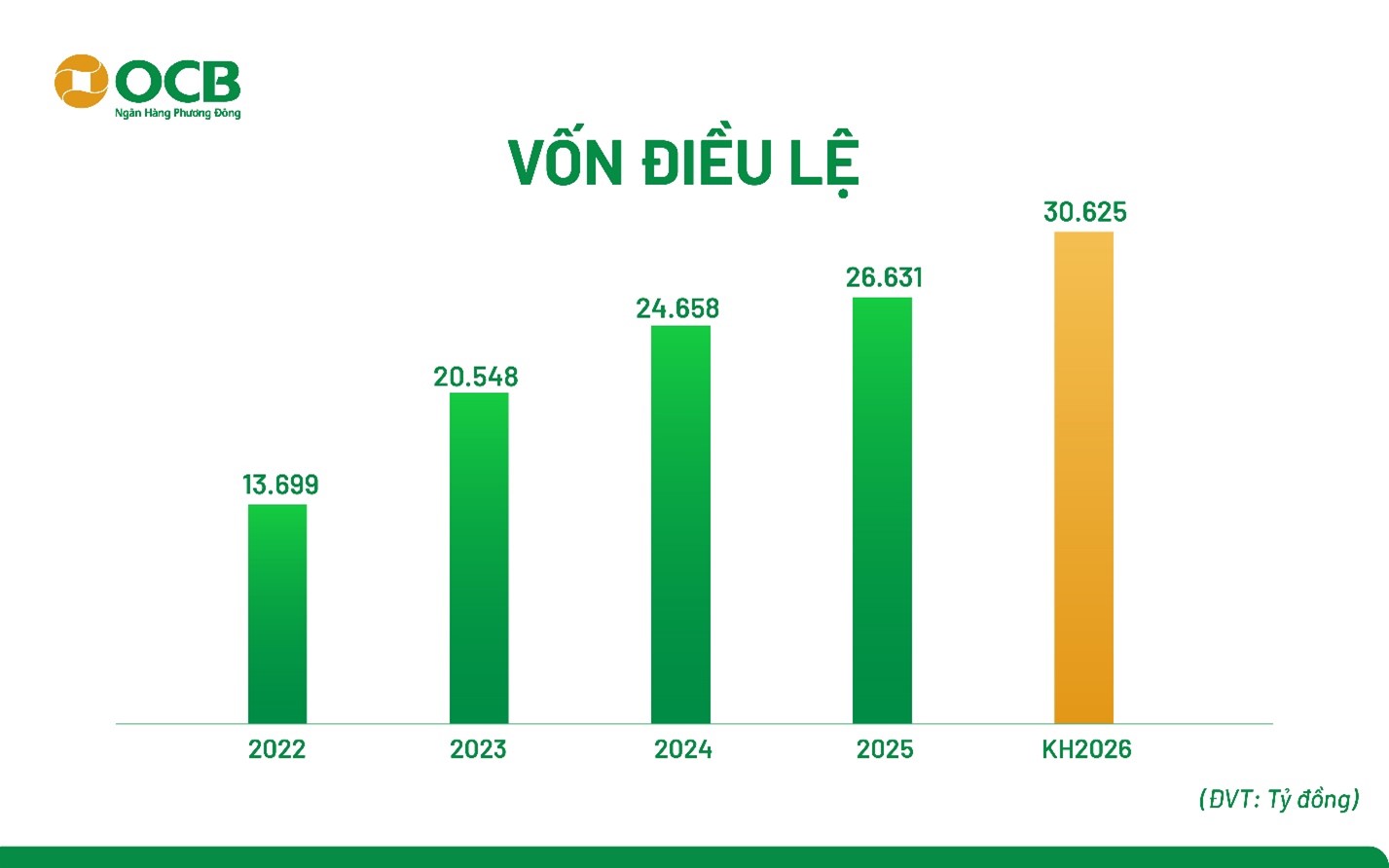

Aumento del capitale sociale a oltre 30,625 miliardi di VND

Nel 2026, OCB prevede di emettere 399,46 milioni di azioni (pari al 15%) per incrementare il proprio capitale sociale a beneficio degli azionisti esistenti. Con un valore nominale di 10.000 VND per azione, il valore totale previsto dell'emissione al valore nominale è di circa 3.995 miliardi di VND.

Il progetto verrà realizzato nel 2026, immediatamente dopo l'approvazione da parte delle autorità statali competenti.

Se l'emissione andrà a buon fine, il capitale sociale di OCB aumenterà da 26.631 miliardi di VND a 30.625 miliardi di VND.

Nell'ottica di una crescita aziendale annua costante, l'aumento del capitale sociale è necessario per consentire alla banca di rafforzare la propria capacità finanziaria. I fondi raccolti con l'aumento di capitale saranno utilizzati per incrementare il capitale operativo, investire, concedere prestiti, promuovere ulteriormente l'ammodernamento del sistema tecnologico della banca, supportare lo sviluppo di nuovi prodotti e migliorare l'esperienza del cliente. Ciò, in definitiva, aumenterà la competitività della banca.

La tempistica dell'aumento di capitale sarà decisa dal Consiglio di Amministrazione dopo aver ottenuto l'autorizzazione dalle autorità competenti. Si prevede che, a seguito dell'aumento di capitale, Aozora Bank, Ltd. rimarrà l'unico azionista di maggioranza di OCB con una partecipazione del 15%, invariata rispetto agli anni precedenti.

Nominare un ulteriore membro indipendente nel Consiglio di amministrazione.

L'Assemblea Generale ha inoltre eletto il Sig. Le Xuan Nghia come membro indipendente del Consiglio di Amministrazione per il mandato 2025-2030, ricevendo un forte sostegno e l'approvazione degli azionisti presenti. Pertanto, il numero dei membri del Consiglio di Amministrazione per il mandato 2025-2030 è pari a 8, inclusi 2 membri indipendenti, in conformità con la normativa vigente.

La dottoressa Le Xuan Nghia riceve dei fiori di congratulazioni dal signor Trinh Van Tuan, presidente del consiglio di amministrazione di OCB.

In particolare, la discussione all'assemblea generale di quest'anno è stata molto vivace, con numerose questioni sollevate dagli azionisti e sottoposte all'attenzione della dirigenza di OCB, relative alle basi per il raggiungimento del piano aziendale fissato per il 2026; alle strategie per la crescita del credito verde e la digitalizzazione; al potenziale futuro delle azioni OCB; e ad alcuni orientamenti strategici di OCB.

I leader dell'OCB rispondono durante la sessione di discussione.

Gli azionisti hanno posto delle domande durante la sessione di discussione.

In conclusione, l'assemblea generale ha approvato diverse importanti proposte e relazioni: la relazione sul bilancio d'esercizio 2025, il piano di distribuzione degli utili e l'allocazione dei fondi per il 2025; il piano di aumento del capitale sociale nel 2026; la relazione sulla remunerazione, i bonus e le altre spese per il 2025 e la proposta di remunerazione, bonus e altre spese per il 2026 del Consiglio di Amministrazione e del Consiglio di Sorveglianza; la proposta di selezione di una società di revisione indipendente; la proposta di approvazione del piano di risanamento proposto in caso di intervento anticipato; e la proposta di deliberare su diverse altre questioni di competenza dell'Assemblea Generale degli Azionisti.

Discutere:

1. La banca ha fissato un obiettivo di profitto di 6.960, con un incremento del 39%. Qual è la base per raggiungere questo obiettivo?

La banca ha fissato un obiettivo di profitto di 6.960, con un incremento del 39%. Su quali basi si intende raggiungere questo obiettivo? Inoltre, l'attuale situazione di guerra è piuttosto tesa, i prezzi del carburante sono alle stelle, con conseguente aumento dei costi delle materie prime e del costo della vita. I crediti inesigibili di OCB aumenteranno di nuovo?

Il signor Pham Hong Hai, direttore generale dell'OCB, ha risposto:

- Si prevede che la mobilitazione del credito continuerà a dare un contributo significativo a OCB. Tuttavia, oltre ai punti di forza tradizionali di OCB, la banca si è e continuerà a espandersi in nuovi settori come l'agricoltura, i servizi e la tecnologia. Si tratta di settori che offrono ampi margini e vantaggi per un ulteriore sviluppo e crescita nel 2026. Anche i prestiti alle PMI e agli investimenti diretti esteri (IDE), grazie allo slancio di crescita registrato nel 2025, continueranno a essere incentivati nel prossimo periodo. Anche i prestiti al dettaglio hanno mostrato molti segnali positivi di miglioramento. Inoltre, la banca mira a promuovere l'erogazione di prestiti a prodotti ad alto rendimento con un rischio accettabile, ristrutturando le attività fruttifere per concentrarsi su prodotti ad alto interesse, migliorando così il margine di interesse netto (NIM) e le economie di scala.

- La riscossione delle commissioni sui servizi verrà ulteriormente rafforzata, garantendo alla banca una fonte di reddito sostenibile e stabile. In particolare, con il prudente tetto di credito imposto quest'anno, è probabile che OCB non sia in grado di soddisfare tutte le esigenze di credito della clientela. In tal caso, la banca supporterà i clienti con altre soluzioni, come servizi di consulenza finanziaria, consulenza sull'emissione di obbligazioni, gestione dei flussi di cassa, ecc. Allo stesso tempo, il segmento del retail banking ha ampliato con successo la propria base di clienti di ceto medio-alto (MF, AF), creando le basi per l'introduzione da parte della banca di nuove combinazioni di prodotti relativi agli investimenti e alla gestione patrimoniale.

- Ottimizzare i costi operativi migliorando l'applicazione della tecnologia nelle attività aziendali.

- Controllo della qualità degli attivi: la gestione del debito e le attività di recupero/risoluzione dei crediti continueranno a essere al centro dell'attenzione quest'anno. Nel 2025, le vendite relative al recupero e alla risoluzione dei crediti raddoppieranno quasi rispetto allo stesso periodo dell'anno precedente e prevediamo che questa attività continuerà a intensificarsi nel 2026. Sono state implementate numerose misure più rigorose per la gestione del debito al fine di controllare la situazione dei crediti inesigibili, gestire i costi di accantonamento e migliorare i ricavi per OCB.

Fornendo ulteriori dettagli, il presidente del consiglio di amministrazione Trinh Van Tuan ha dichiarato:

A seguito della crisi finanziaria generale del 2011-2013, OCB ha registrato una forte crescita, trasformandosi da piccola banca a istituto di medie dimensioni. Tuttavia, tra il 2022 e il 2024, l'attività di OCB ha subito un rallentamento a causa dell'impatto dei cambiamenti nelle politiche monetarie, con conseguenze negative sulle operazioni della banca.

Tuttavia, in seguito abbiamo riconosciuto il problema e apportato dei miglioramenti. Attualmente, abbiamo sostanzialmente completato il processo. I crediti in sofferenza sono concentrati principalmente tra i clienti al dettaglio con garanzie, con un picco nel 2024, mentre il rapporto tra crediti in sofferenza e clienti aziendali è molto basso. Nel 2025, il controllo e il recupero dei crediti in sofferenza hanno mostrato un miglioramento significativo, come dimostra il raddoppio del tasso di recupero dei crediti in sofferenza. Ciò fornisce a OCB una base per fissare obiettivi ambiziosi per il 2026.

Domanda 2: Nel complesso, OCB ha una solida attività operativa principale, tuttavia il prezzo delle sue azioni è molto basso. La banca ha qualche soluzione a questo problema?

Il presidente Trinh Van Tuan ha sottolineato che OCB è molto trasparente nella registrazione e nella contabilità, con cifre che riflettono accuratamente la natura delle sue operazioni aziendali interne. Prima della quotazione in borsa nel 2021, il ROE si attestava costantemente tra il 20% e il 25%, sebbene in seguito sia diminuito. Pertanto, OCB punta a tornare al suo precedente slancio, con un ROE superiore al 15%, una volta che il ciclo aziendale avrà superato le difficoltà dell'anno scorso. Credo che il prezzo delle azioni aumenterà e sarà valutato correttamente.

Domanda 3: Invece di concentrarsi esclusivamente sui piani a breve termine, il team di gestione potrebbe condividere con gli azionisti la visione di OCB per i prossimi anni? Gli azionisti possono aspettarsi cambiamenti rivoluzionari nel modello di business?

Il presidente Trinh Van Tuan ha risposto all'assemblea generale: Per quanto riguarda la visione a lungo termine, OCB punta a diventare una delle prime 5 banche commerciali per azioni in termini di efficienza operativa e sviluppo sostenibile entro il 2030.

Il modello di business di OCB rimane incentrato sul cliente, ma verrà profondamente rinnovato: dalla fornitura di prodotti alla fornitura di soluzioni, dal servizio ai singoli clienti a una partecipazione più profonda nella catena del valore, dai privati alle imprese, e da banca indipendente a piattaforma centrale nell'ecosistema finanziario per connettere e fornire soluzioni finanziarie complete ai clienti.

Domanda 4: Aozora investe in OCB da quasi 5 anni. In qualità di investitore strategico, qual è la valutazione di Aozora sulla performance aziendale di OCB durante questo periodo?

Il rappresentante di Aozora Bank, il signor Yoshizawa Toshiki, ha dichiarato : "Collaboriamo con OCB dal 2020. Negli ultimi cinque anni, sebbene i risultati aziendali di OCB non abbiano registrato una crescita eccezionale, apprezziamo molto gli sforzi di ristrutturazione intrapresi dalla banca."

OCB ha affrontato in modo proattivo il problema dei crediti deteriorati e ha gradualmente modificato il proprio modello di business, passando da un modello basato sugli interessi attivi a uno incentrato sulle commissioni per i servizi e altre forme di consulenza. Si tratta di cambiamenti fondamentali che contribuiscono a rafforzare la qualità degli attivi e a creare le basi per una crescita sostenibile nel futuro. In qualità di investitore strategico, Aozora crede nel potenziale di sviluppo a lungo termine di OCB. Ci impegniamo a continuare a sostenere e a mantenere il nostro investimento nello sviluppo della banca anche in futuro.

Domanda 5: Negli ultimi tempi, la banca ha implementato attivamente la sua strategia di sviluppo "Green Bank" in generale e "Green Credit" in particolare. Qual è la percentuale prevista di prestiti verdi sul totale dei prestiti in essere entro la fine del 2026 e la banca riceverà capitali preferenziali da istituzioni internazionali grazie ai suoi standard ESG?

Secondo il direttore generale Pham Hong Hai , la strategia di sviluppo del Green Banking in generale e del credito verde in particolare continua a essere una delle priorità chiave di OCB. Basandosi sulla cooperazione strategica con l'IFC e altre istituzioni finanziarie internazionali, OCB sta gradualmente perfezionando il proprio quadro di governance per il green banking, rafforzando al contempo l'integrazione dei criteri ESG nelle proprie attività di prestito, nella gestione del rischio e nello sviluppo di prodotti finanziari sostenibili.

Per quanto riguarda la quota di prestiti verdi sul totale dei prestiti in essere entro la fine del 2026, la Banca punta attualmente a mantenere il suo slancio di crescita, garantendo che tale quota sia superiore alla media del settore, grazie all'espansione in nuovi ambiti quali l'edilizia verde, l'agricoltura sostenibile e l'efficienza energetica, oltre al settore tradizionale delle energie rinnovabili. OCB mantiene attualmente un rapporto di crediti verdi pari a circa il 9-10% del totale dei prestiti in essere (la quota nel 2025 era del 10,7%), significativamente superiore alla media di mercato, e continua a registrare un trend di crescita positivo.

Per quanto riguarda gli incentivi finanziari da parte di istituzioni internazionali, OCB ha ottenuto un accesso efficace a finanziamenti a medio e lungo termine e al supporto tecnico da organizzazioni come IFC e DEG, grazie al continuo miglioramento degli standard ESG, dei sistemi di gestione dei rischi ambientali e sociali e delle capacità nel campo della finanza verde. In particolare, il programma di consulenza per la trasformazione della Green Bank, offerto dal partner internazionale IFC, ha supportato OCB nel rafforzare le proprie basi di governance e nell'ampliare il proprio potenziale di sviluppo del credito verde.

Nel prossimo periodo, OCB continuerà a esplorare le opportunità per ampliare la cooperazione con le istituzioni internazionali di sviluppo al fine di diversificare le fonti di capitale verde, rafforzare la capacità di strutturazione di prodotti finanziari sostenibili e accedere gradualmente a nuove forme di mobilitazione di capitali, come i prestiti sostenibili collegati a investimenti sostenibili, quando le condizioni di mercato lo consentiranno.

Domanda 6: Qual è l'attuale rapporto CASA e quali sono i punti di forza di OCB nell'attrarre CASA? In che modo OCB sta espandendo la sua rete?

Secondo un rappresentante di OCB , la società non ha ampliato la propria rete di recente al fine di rivedere e ottimizzare le operazioni aziendali, promuovendo al contempo la digitalizzazione per servire i clienti attraverso i canali online.

Nel mondo degli affari, le banche devono sempre ottimizzare i costi, in particolare i costi operativi, i costi del capitale e i costi di rischio.

Nel 2025, i costi operativi e di rischio sono rimasti sotto controllo, ma quest'anno è necessario incrementare le spese in conto capitale, compresi i depositi CASA.

Per sviluppare i conti correnti e di risparmio (CASA), i conti di OCB devono diventare i principali conti correnti per i clienti. A tal fine, i servizi e le funzionalità devono essere intuitivi e pratici, e i processi devono essere digitalizzati per migliorare l'esperienza del cliente. In termini di tecnologia, OCB è attualmente leader di mercato, in grado di competere con i suoi rivali.

Domanda 7: OCB ha ottenuto un grande successo nella ristrutturazione di diverse grandi aziende come HAGL, quindi quali saranno i prossimi passi?

OCB ha inoltre collaborato e stretto una partnership con HAGL nella ristrutturazione, e l'azienda ha ora registrato un significativo miglioramento e una crescita. Non vogliamo semplicemente svolgere il ruolo di banca che fornisce prodotti di credito; vogliamo essere un partner, lavorando insieme per superare le sfide e creare nuove opportunità.

Per quanto riguarda la questione se OCB possieda OCBS e se OCBS si quoterà in borsa, credo che OCBS stia ottenendo buoni risultati e che la sua attività nel settore dei titoli stia mostrando segnali positivi, in un contesto di crescita generale del mercato favorevole. Pertanto, se OCB acquisirà OCBS in futuro, avremo anche una roadmap per una quotazione in borsa.

La presidente Trinh Van Tuan ha risposto alle domande e ha concluso la sessione del congresso.

Fonte: https://ocb.com.vn/vi/tin-tuc-su-kien/tin-tuc/dhdcd-ocb-2026-tang-von-dieu-le-len-30625-ty-dong

![[Foto] Il coraggio delle nuove reclute della Brigata 144 sul campo di addestramento.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/27/1779881651341_anh-man-hinh-2026-05-27-luc-18-32-52.png)

![[Foto] Il caldo torrido sul luogo dello spettacolo pirotecnico durante la serata di apertura del Festival Internazionale dei Fuochi d'Artificio di Da Nang 2026.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/27/1779889741485_ndo_br_z7872039145157-fecaba5112f39e8352544099d7ef4738-5140-jpg.webp)

![[Foto] Il coraggio delle nuove reclute della Brigata 144 sul campo di addestramento.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2026/05/27/1779881651341_anh-man-hinh-2026-05-27-luc-18-32-52.png)

Commento (0)