Le entrate devono comunque essere registrate anche se risultano inferiori alla soglia di tassazione.

Le imprese familiari e i singoli imprenditori con un fatturato annuo pari o inferiore a 500 milioni di VND non sono soggetti all'imposta sul valore aggiunto e non sono tenuti a pagare l'imposta sul reddito delle persone fisiche, ma devono comunque utilizzare un registro dettagliato delle vendite per registrare i propri ricavi...

Si tratta di un cambiamento significativo nella circolare del Ministero delle Finanze che disciplina il regime contabile per le imprese familiari e i singoli imprenditori. In precedenza, durante la fase di consultazione per la stesura della bozza, l'Associazione vietnamita di consulenza fiscale aveva proposto l'utilizzo di un unico libro contabile per le imprese familiari che utilizzavano fatture di vendita o un unico libro per le imprese familiari che utilizzavano fatture IVA, nei casi in cui la legge consentisse l'applicazione del metodo di deduzione. Per le imprese familiari e i singoli imprenditori soggetti ad altre imposte specifiche, come l'imposta sulle esportazioni, l'imposta sulle importazioni, l'imposta speciale sui consumi, l'imposta sulle risorse, l'imposta sulla protezione ambientale o l'imposta sull'uso del suolo, la bozza prevedeva l'utilizzo di un libro contabile aggiuntivo per la registrazione e il monitoraggio completi degli obblighi fiscali.

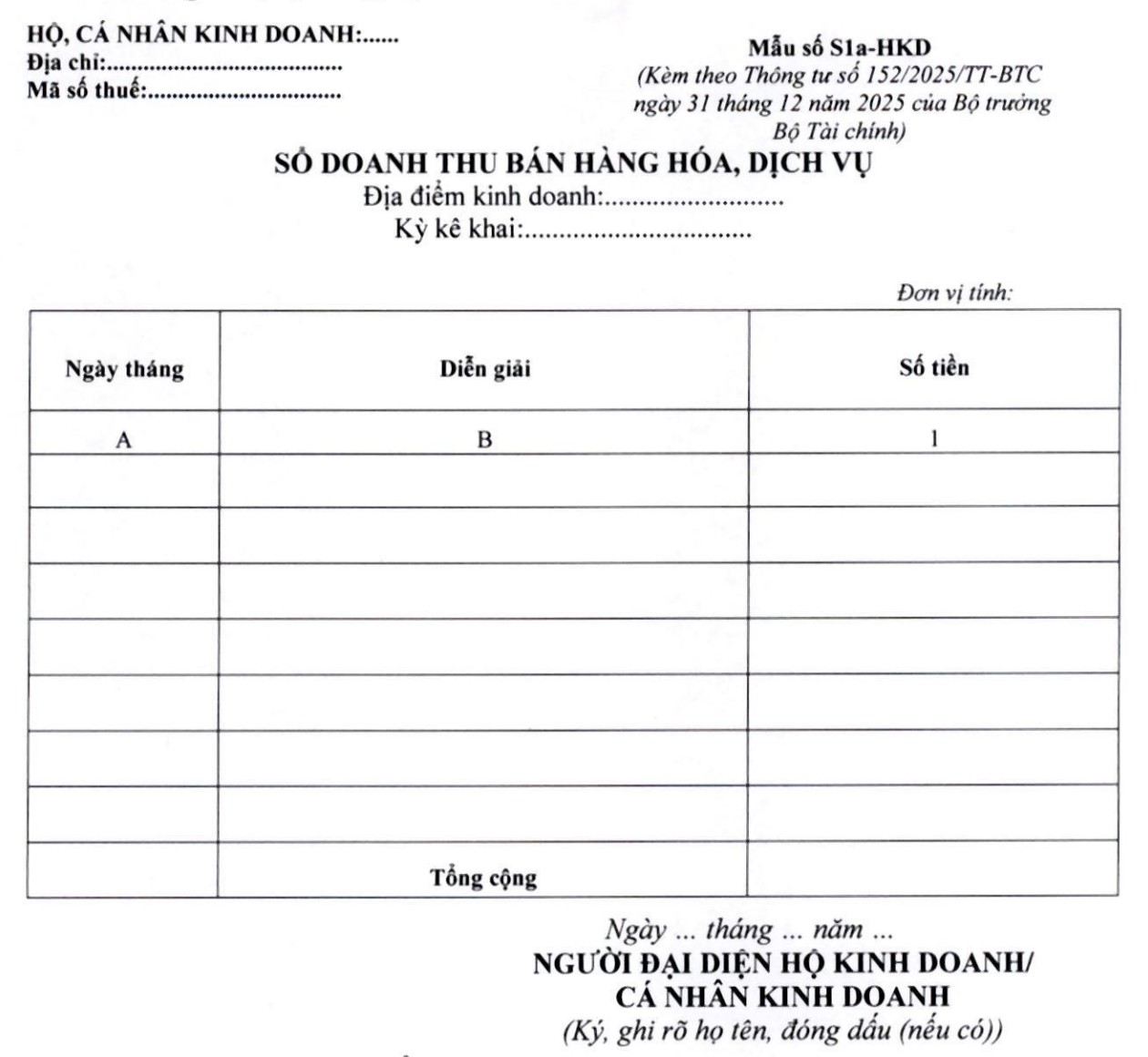

In base all'articolo 4 della Circolare 152/2025/TT-BTC, che fornisce indicazioni contabili per le imprese familiari e le imprese individuali con un fatturato annuo inferiore a 500 milioni di VND, si applica quanto segue:

[1] Nel caso di imprese familiari e imprese individuali che non sono soggette all'imposta sul valore aggiunto e non sono tenute a pagare l'imposta sul reddito personale, devono utilizzare il seguente Libro dei ricavi delle vendite 3 (modulo S1a-HKD) per registrare i ricavi delle vendite di beni e servizi:

[2] Metodo contabile:

(i) Il presente registro è aperto per registrare i ricavi derivanti dalla vendita di beni e servizi come base per la dichiarazione e la determinazione dell'assoggettamento di un nucleo familiare o di un'impresa individuale all'IVA e all'imposta sul reddito delle persone fisiche ai sensi delle leggi fiscali. Qualora un nucleo familiare o un'impresa individuale dichiari i ricavi ai sensi delle leggi fiscali, può utilizzare il presente registro per monitorare e confrontare i dati con le autorità fiscali.

(ii) Metodo di registrazione delle voci:

- Colonna A: Registrare la data di inserimento.

- Colonna B: Registrare una descrizione dei ricavi derivanti dalla vendita di beni e servizi. Le imprese familiari e le imprese individuali possono registrare questi dati per ogni transazione al momento in cui si verifica o periodicamente.

- Colonna 1: Registrare l'importo di denaro guadagnato dalla vendita di beni e servizi.

Fonte: https://vtv.vn/doanh-thu-duoi-500-trieu-dong-van-phai-lam-so-sach-ke-toan-10026010910060313.htm

![[Foto] Il Primo Ministro Le Minh Hung presiede la sessione tematica sulla promozione dello sviluppo scientifico e tecnologico e dell'innovazione.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/23/1782207872934_ndo_br_dsc-1724-jpg.webp)