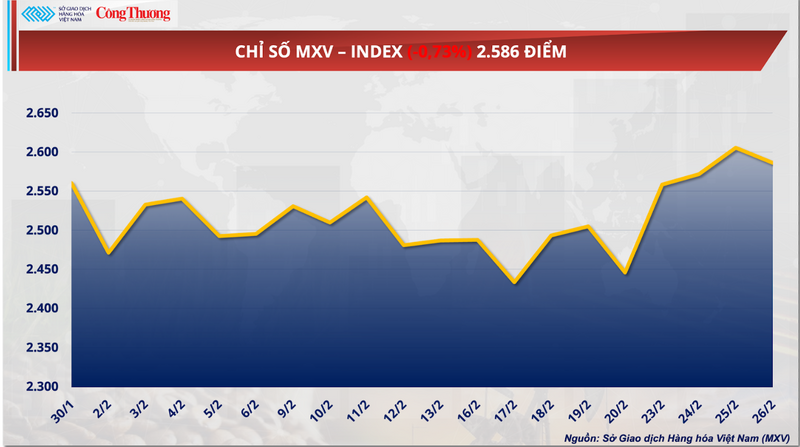

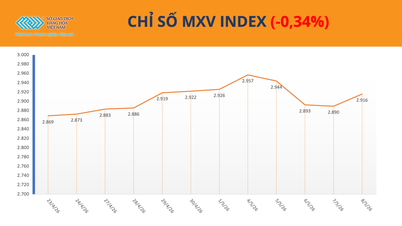

Chiudendo la seduta del 26 febbraio, l'indice MXV ha invertito la rotta, perdendo oltre lo 0,7% e attestandosi a 2.583 punti, interrompendo così la sua precedente serie positiva di quattro sedute. In un contesto di generale volatilità sui mercati, la divergenza è stata più evidente nel settore agricolo. Al contrario, il minerale di ferro ha continuato a rappresentare un punto di forza nel gruppo dei metalli, registrando il quarto giorno consecutivo di rialzi.

Indice MXV

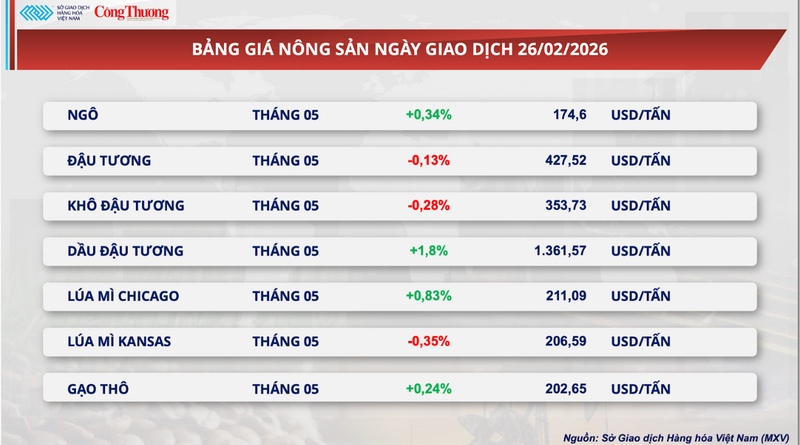

I prezzi della soia sono leggermente diminuiti.

Alla chiusura della seduta di ieri, il mercato delle materie prime agricole ha registrato andamenti nettamente divergenti. In particolare, sul CBOT, il contratto future sulla soia con scadenza a maggio ha subito un lieve calo di oltre lo 0,1%, attestandosi a 427,5 dollari a tonnellata, mentre il contratto future sull'olio di soia con scadenza nello stesso periodo ha registrato un'impennata impressionante dell'1,8%, chiudendo a un massimo storico di 1.361,5 dollari a tonnellata, il valore più alto degli ultimi tre anni.

Listino prezzi dei prodotti agricoli

Secondo la Borsa merci vietnamita (MXV), nonostante la domanda positiva proveniente dal mercato dei biocarburanti e i rischi meteorologici in Sud America, i prezzi della soia sono rimasti ieri sotto pressione al ribasso a causa dei dati deludenti sulle esportazioni statunitensi.

I report provenienti dalle principali raffinerie indicano che le normative sulla miscelazione dei biocarburanti si stanno inasprendo, obbligando le raffinerie a compensare almeno il 50% del volume precedentemente esentato dai programmi precedenti. Questa mossa ha immediatamente generato una forte domanda di olio di soia, un componente cruciale per l'industria del biodiesel. L'ondata di ricoperture delle posizioni short da parte dei fondi di investimento non solo ha contribuito a contrastare il trend ribassista generale delle materie prime agricole, ma ha anche fornito un supporto psicologico, frenando il calo dei prezzi dell'olio di soia grezzo durante la sessione di negoziazione pomeridiana.

Tuttavia, la ripresa dei prezzi della soia è stata rapidamente arrestata da dati commerciali sfavorevoli provenienti dagli Stati Uniti. Il rapporto settimanale sulle vendite all'esportazione del Dipartimento dell'Agricoltura degli Stati Uniti (USDA) ha mostrato un preoccupante calo, che riflette un indebolimento della domanda di soia negli Stati Uniti. Nello specifico, nella settimana terminata il 19 febbraio, le esportazioni nette di soia statunitensi sono ammontate a sole 407.100 tonnellate, con un calo del 49% rispetto alla settimana precedente e del 30% rispetto alla media delle quattro settimane precedenti. Inoltre, questo dato è risultato inferiore alle previsioni degli analisti, che si attestavano tra le 400.000 e 1.000.000 di tonnellate. Le vendite cumulative per la campagna agricola 2025-2026 sono attualmente inferiori del 19% rispetto allo stesso periodo della campagna agricola precedente. Ciò dimostra chiaramente che la soia statunitense sta perdendo il suo vantaggio competitivo, mentre le forniture provenienti dal Brasile iniziano a inondare il mercato internazionale.

Inoltre, i timori che il principale partner importatore mondiale potesse utilizzare i contratti di acquisto fisici come strumento di pressione diplomatica hanno rapidamente annullato i guadagni iniziali dei prezzi della soia. In un clima di incertezza sulle prospettive della domanda, gli investitori sono stati costretti a chiudere in massa le posizioni short per mitigare il rischio.

Per quanto riguarda le condizioni meteorologiche, permangono rischi per l'approvvigionamento a causa delle condizioni climatiche estreme e altamente variabili in Sud America. In Brasile, le prolungate e intense piogge nel nord continuano a ostacolare la raccolta meccanizzata e a rallentare le consegne nei porti. Al contrario, la diffusa siccità nel Rio Grande do Sul e in Paraguay sta mettendo a dura prova i raccolti durante la fase cruciale che determina la resa. Nel frattempo, in Argentina, le ondate di calore e la scarsità di precipitazioni nelle regioni centrali e orientali continuano a minacciare il potenziale raccolto del nuovo raccolto. Attualmente, l'attenzione del mercato è concentrata sulle piogge previste dal 5 all'11 marzo, che si spera possano rappresentare una "pioggia d'oro" per dissetare le regioni agricole colpite dalla siccità.

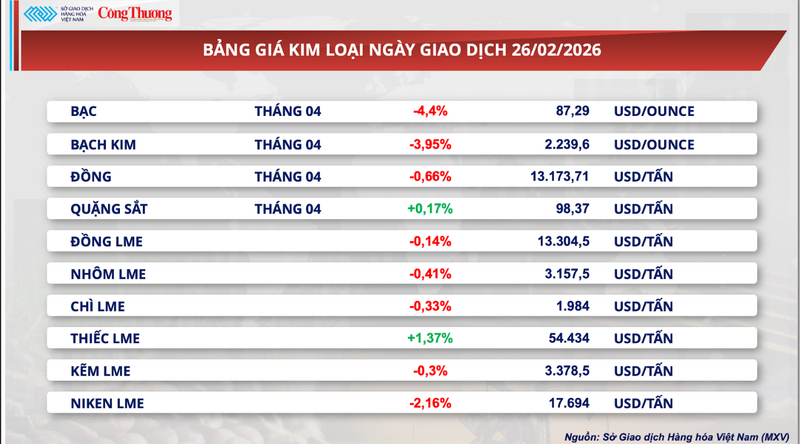

Il mercato dei metalli è stato dominato dalla pressione di vendita.

Nel frattempo, la seduta di ieri ha visto una forte pressione di vendita sul mercato dei metalli, con 8 materie prime su 10 che hanno registrato cali di prezzo. Il minerale di ferro, in particolare, è diventato il fulcro dell'attenzione degli investitori, in quanto ha contrastato l'andamento generale del mercato.

Nello specifico, i futures sul minerale di ferro con consegna ad aprile sulla borsa SGX hanno continuato il loro trend rialzista per la quarta sessione consecutiva, aumentando di quasi lo 0,2% a 98,37 dollari a tonnellata, il livello più alto delle ultime due settimane.

Listino prezzi dei metalli

Le prospettive per il consumo di ferro e acciaio nel mercato cinese mostrano diversi segnali positivi degni di nota. Il principale fattore di supporto deriva dalle informazioni secondo cui la Commissione nazionale per lo sviluppo e la riforma (NDRC) cinese potrebbe aumentare gli stanziamenti per i progetti di riqualificazione urbana a livello nazionale. L'enorme domanda di materiali derivante da questi progetti dovrebbe diventare un importante motore di crescita, consolidando ulteriormente le basi per la domanda di minerale di ferro nel medio termine.

Inoltre, con l'avvicinarsi di marzo, il mercato ripone grandi aspettative anche sulla sua natura ciclica. Le temperature più miti creeranno condizioni favorevoli per le attività di costruzione, promettendo una serie di riavvii simultanei di progetti edilizi in Cina. Questo fattore stagionale non solo stimolerà la domanda di acciaio nel settore immobiliare, ma fornirà anche un importante trampolino di lancio, consolidando la ripresa dei prezzi sul mercato nei prossimi mesi.

Al contrario, i prezzi del minerale di ferro a breve termine stanno subendo pressioni al ribasso a causa di un temporaneo indebolimento della domanda. Secondo le informazioni di mercato, in vista della sessione annuale del Congresso nazionale del popolo cinese all'inizio di marzo, si prevede che le acciaierie della Cina settentrionale, in particolare nell'area di Pechino, dovranno ridurre la produzione per garantire la qualità dell'aria. Si tratta di uno scenario ricorrente ogni volta che il Paese ospita importanti eventi politici .

Secondo la società di consulenza Mysteel, diverse acciaierie nel Nord hanno ridotto preventivamente la produzione di almeno il 30% tra il 4 e l'11 marzo. Questa misura, volta a diminuire la capacità degli altiforni, ridurrà direttamente la domanda di minerale di ferro, esercitando di conseguenza pressione sulle fluttuazioni dei prezzi a breve termine.

Contemporaneamente, il mercato siderurgico cinese sta subendo pressioni a causa dell'aumento delle scorte successivo alle festività del Capodanno lunare. Secondo i dati della China Iron and Steel Association (CISA), al 20 febbraio le scorte di cinque principali prodotti siderurgici finiti in 21 grandi città erano balzate a 9,5 milioni di tonnellate, con un forte aumento del 22% rispetto al 10 febbraio. Il temporaneo "congelamento" delle attività di costruzione e commerciali durante le festività ha portato a questo accumulo. Pertanto, la sfida di smaltire le scorte post-festive rappresenterà un ostacolo importante, esercitando una pressione al ribasso sui prezzi dell'acciaio finito e ostacolando indirettamente la ripresa dei prezzi del minerale di ferro nel prossimo futuro.

Tornando al mercato interno, nonostante le fluttuazioni e l'incertezza sull'andamento dei prezzi globali delle materie prime nell'ultimo mese, i prezzi dell'acciaio per costruzioni sul mercato interno sono rimasti stabili dopo tre rialzi consecutivi dall'inizio dell'anno. La principale forza trainante che mantiene stabili i prezzi è la ripresa della domanda effettiva, alimentata dall'avanzamento di una serie di importanti progetti infrastrutturali, opere pubbliche e dalla nascente ripresa del settore immobiliare.

Secondo le osservazioni effettuate durante la sessione mattutina del 27 febbraio, i prezzi delle bobine di acciaio CB240 e delle barre di acciaio nervato D10 CB300 sul mercato si aggirano generalmente intorno ai 14,26 milioni di VND/tonnellata.

Listino prezzi per altre tipologie di prodotti

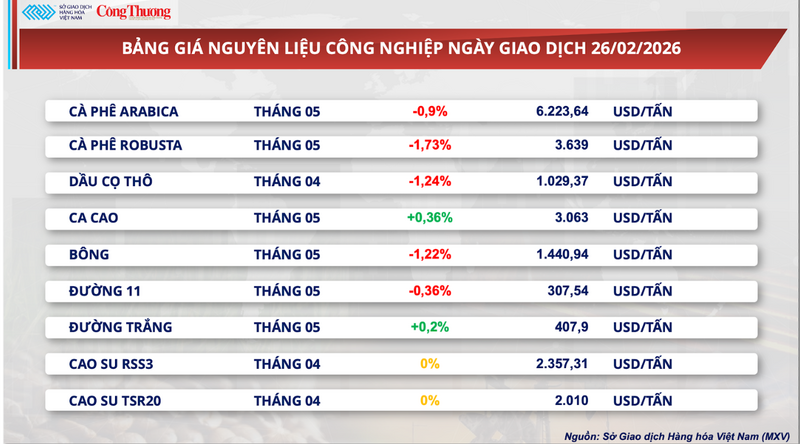

Listino prezzi delle materie prime industriali

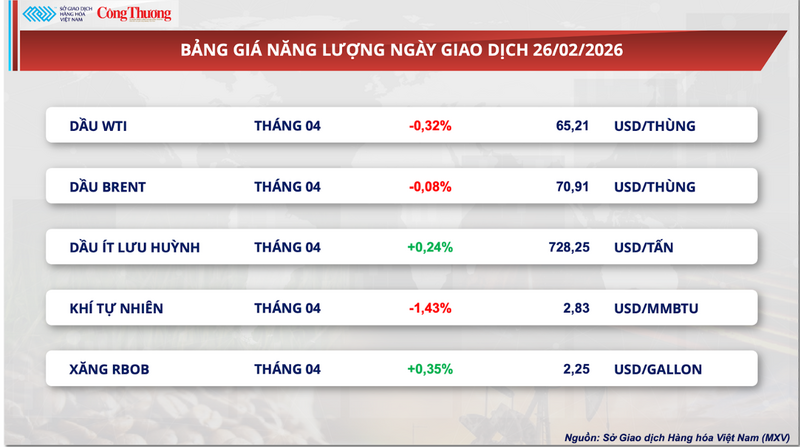

Listino prezzi dell'energia

Fonte: https://congthuong.vn/gia-dau-tuong-giam-nhe-lui-ve-moc-427-5-usd-tan-444479.html

![[Foto] Il faro di Ba Lang An, l'"occhio del mare" nel "museo delle rocce" della provincia di Quang Ngai.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/29/1780038698840_anh-man-hinh-2026-05-29-luc-14-10-42.png)

![[Immagine] Il bel tempo aiuta gli studenti ad affrontare l'esame di ammissione al decimo anno con sicurezza.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/29/1780034401612_ngay-1-thi-lop-10-minh-duy-8-5009-jpg.webp)

Commento (0)