I tassi di interesse interbancari raggiungono il picco massimo.

Secondo il rapporto sul mercato monetario e obbligazionario di febbraio 2026 della Saigon - Hanoi Securities Joint Stock Company (SHS), a gennaio e nella prima settimana di febbraio i tassi di interesse overnight sul mercato interbancario hanno raggiunto i livelli più alti della storia.

Solo il 3 febbraio, circa il 21% delle transazioni è stato chiuso. Il 4 febbraio, le tensioni si sono allentate in parte quando la Banca di Stato del Vietnam ha riaperto il canale di swap USD/VND, con un costo di riferimento di circa l'1,31% e un volume di circa 1 miliardo di dollari; la banca centrale è stata costretta ad aggiungere ulteriori "valvole di stabilizzazione" a fronte della crescente pressione sulla liquidità.

Il fattore di fondo menzionato dagli analisti di SHS è il disallineamento delle scadenze, in cui i finanziamenti sono principalmente a breve termine mentre la domanda di capitale è a lungo termine, il che si traduce in un "cuscinetto di riserva" esiguo per il sistema e lo rende vulnerabile agli shock di breve termine.

Proprio alla fine di gennaio, la pressione esercitata dalle imprese per il pagamento delle tasse ha causato un deflusso di denaro dal sistema bancario verso i conti del Tesoro presso la Banca di Stato. Contemporaneamente, il fattore stagionale che precede il Tet (Capodanno lunare), con il conseguente aumento della domanda di prelievi di contanti, ha incrementato la quantità di denaro contante in circolazione al di fuori del sistema bancario, provocando una temporanea diminuzione del capitale disponibile.

In questo contesto, alcune banche che mantengono bassi i requisiti di riserva sono costrette a ricostituire le proprie riserve, poiché il periodo festivo prolungato viene comunque conteggiato ai fini del calcolo della riserva obbligatoria, aumentando così la domanda di prestiti sul mercato interbancario.

Con l'avvicinarsi del Tet, la pressione sulla liquidità del sistema bancario aumenta significativamente. Foto: Duy Minh

SHS ritiene che, dopo due sessioni di operazioni di mercato aperto (OMO) da parte della Banca di Stato del Vietnam, l'ammontare delle OMO in essere si sia ripreso, raggiungendo circa 360 trilioni di VND. Il fatto che la banca centrale sia stata in grado di immettere liquidità tramite OMO anche nelle prime sessioni di febbraio è dovuto principalmente a due fattori tecnici: l'ammontare delle OMO in essere è diminuito da circa 404 trilioni di VND alla fine del 2025 a circa 316 trilioni di VND alla fine di gennaio, creando un certo margine; inoltre, la partecipazione proviene principalmente da grandi banche che dispongono ancora di titoli sufficienti per ottenere prestiti tramite OMO, distribuendo così la liquidità anche alle banche più piccole.

Tuttavia, questo periodo di stabilità non è durato a lungo. Dopo quasi un mese di sospensione, la Banca di Stato del Vietnam è stata costretta a riaprire il canale degli swap; la pressione sul mercato monetario è rimasta nonostante l'utilizzo di strumenti tradizionali.

Un dirigente di una delle quattro principali banche australiane ha commentato che la tensione di liquidità era solo localizzata e si sarebbe attenuata nel giro di pochi giorni, ma l'impennata dei tassi di interesse overnight significava che il sistema stava attraversando un periodo di rara vulnerabilità.

Il Tesoro si avvicina al limite di sostegno.

In quell'immagine, affermano gli esperti di SHS, i depositi del Tesoro statale presso le principali banche sono diventati un tassello cruciale del puzzle.

Tuttavia, in realtà, l'effetto di sostegno proveniente dal Tesoro si verifica in un contesto di calo di questo stesso flusso di cassa a causa del ciclo di spesa di bilancio. Un dirigente di una delle quattro principali banche ha affermato che il Tesoro e la Previdenza Sociale stanno erogando a febbraio, prima del Tet (Capodanno lunare), l'equivalente di due mesi di pensioni e prestazioni previdenziali a oltre 3,5 milioni di beneficiari in tutto il paese, causando una diminuzione dei depositi che ritornano al sistema bancario. Nel frattempo, l'aumento dell'erogazione di capitali di investimento pubblici sta anche riducendo rapidamente questa fonte temporanea di depositi.

La pressione proviene anche dal settore imprenditoriale, poiché la fine di gennaio e l'inizio di febbraio rappresentano il periodo di picco per i pagamenti degli acconti d'imposta, causando una diminuzione dei depositi aziendali e un esaurimento del capitale a breve termine delle banche. Con la contrazione degli afflussi e l'aumento dei requisiti di pagamento e di riserva, alcune banche sono costrette a ricorrere al mercato interbancario per compensare le carenze temporanee.

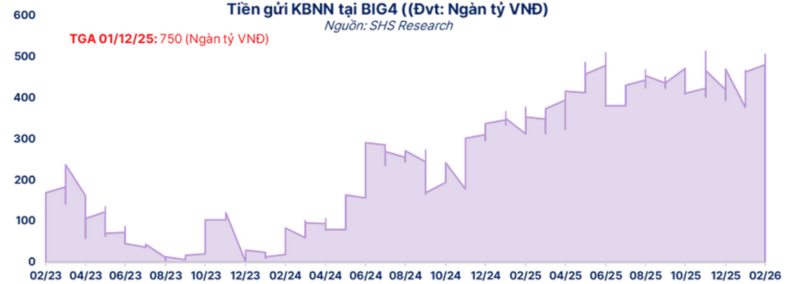

Grafico che mostra l'ammontare dei depositi detenuti dal Tesoro di Stato presso le quattro principali banche. Foto: SHS

Secondo SHS, dopo aver innalzato il limite massimo dal 50% al 60% nell'ambito della gestione del Tesoro di Stato all'inizio di febbraio, a causa della pressione sulla liquidità, il Tesoro ha rapidamente messo all'asta depositi aggiuntivi per sostenere il sistema e si stima che ora si stia avvicinando al limite "massimo". Questo afflusso di capitali è stato valutato dalle banche come un sostegno significativo per l'equilibrio patrimoniale a breve termine.

Tuttavia, i fondi provenienti dal tesoro sono solo temporanei, poiché si tratta di capitale che non è ancora stato erogato ma a cui sono già destinati specifici compiti di spesa.

Il Ministero delle Finanze ha dichiarato che l'adeguamento del limite dal 50% al 60% aumenta la pressione per far fronte tempestivamente alle esigenze di pagamento del bilancio, come le spese per il welfare o gli esborsi di capitale per gli investimenti. Tuttavia, questa misura aiuta la Banca di Stato del Vietnam a ridurre la pressione sui tassi di interesse di mercato, a sostenere la stabilità macroeconomica e a contribuire al raggiungimento degli obiettivi di crescita durante il periodo di picco di fine anno e del Capodanno lunare 2026.

Gli esperti sostengono che i depositi del Tesoro sono fortemente stagionali e strettamente dipendenti dal ciclo di entrate e uscite di bilancio. Una volta depositati presso il Tesoro, intercorre un certo lasso di tempo prima che i fondi vengano ridistribuiti nel sistema bancario, creando così una pressione di liquidità a breve termine. Questo spiega perché, anche quando il canale del Tesoro viene utilizzato a livelli molto elevati, la banca centrale deve comunque riattivare il meccanismo di swap per rafforzare la stabilità del sistema.

Secondo i bilanci del terzo trimestre 2025 delle quattro principali banche australiane, i depositi del Tesoro statale presso Vietcombank, VietinBank e BIDV hanno raggiunto circa 460.000 miliardi di dong, con un incremento di quasi il 26% rispetto alla fine del 2024.

Fonte: https://congthuong.vn/lai-suat-lien-ngan-hang-vot-len-muc-21-cao-nhat-lich-su-442331.html

![[Foto] Tran Cam Tu, membro del Comitato permanente del Comitato centrale del Partito, al lavoro con il Comitato centrale di ispezione.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/28/1779969579668_ndo_br_bnd-2495-jpg.webp)

Commento (0)