Allo stesso tempo, al posto del codice fiscale (TIN) di tale nucleo familiare, impresa o imprenditore individuale, viene utilizzato anche il numero di identificazione personale del rappresentante del nucleo familiare, del rappresentante dell'impresa o del singolo imprenditore.

Per garantire l'applicazione coerente dell'utilizzo dei codici di identificazione personale (PIN) al posto dei codici fiscali (TIN), il Dipartimento delle Imposte fornisce indicazioni su alcuni punti fondamentali che i contribuenti devono conoscere e seguire.

In primo luogo, per i contribuenti a cui non è stato rilasciato un codice di identificazione fiscale (TIN) prima del 1° luglio 2025: le famiglie imprenditoriali soggette a registrazione fiscale devono completare le procedure presso l'autorità competente per la registrazione delle imprese, come previsto dal Decreto n. 01/2021/ND-CP e dalla Circolare n. 02/2023/TT-BKHĐT; le persone fisiche e i rappresentanti delle famiglie devono completare le procedure di registrazione fiscale prima di iniziare le attività produttive e commerciali, come previsto dalla Circolare n. 86/2024/TT-BTC.

I contribuenti devono dichiarare con precisione tre informazioni: nome e cognome, data di nascita e codice identificativo personale, assicurandosi che corrispondano al database nazionale della popolazione (CSDLQGDC); le famiglie e i singoli imprenditori possono utilizzare il proprio codice identificativo personale come codice fiscale (MST) a partire dalla data in cui l'autorità competente per la registrazione delle imprese rilascia il certificato di registrazione.

In secondo luogo, per i contribuenti a cui è stato rilasciato un codice di identificazione fiscale (TIN) prima del 1° luglio 2025: le autorità fiscali convertiranno il TIN rilasciato prima del 1° luglio 2025 in un codice identificativo personale (PIN). Non saranno richieste procedure amministrative ai contribuenti durante questa conversione. Le imprese, le famiglie e i singoli individui potranno utilizzare il proprio codice identificativo personale (PIN) al posto del TIN a partire dal 1° luglio.

Se le informazioni di registrazione fiscale non corrispondono alle informazioni individuali memorizzate nel database nazionale dei cittadini, l'autorità fiscale aggiornerà lo stato del codice fiscale (TIN) a "TIN in attesa di aggiornamento del codice di identificazione personale".

Se a un individuo è stato assegnato più di un codice di identificazione fiscale (TIN), tale individuo deve aggiornare le informazioni relative al codice di identificazione personale per tutti i TIN assegnati, in modo che le autorità fiscali possano integrarli nel codice di identificazione personale, consolidando i dati fiscali del contribuente in base al codice di identificazione personale.

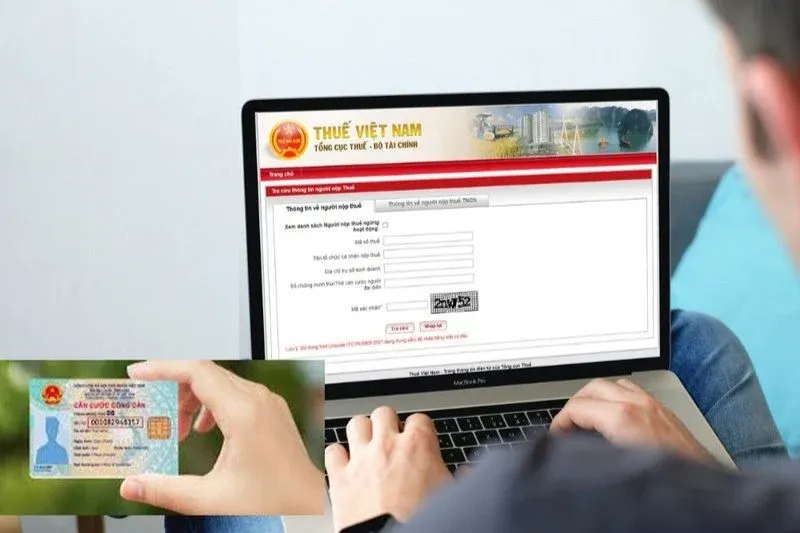

I contribuenti possono consultare i codici fiscali (TIN) precedentemente rilasciati e gli obblighi fiscali associati a ciascun TIN accedendo al servizio fiscale elettronico tramite il proprio account di identificazione elettronica di livello 2 (VNEID)...

In terzo luogo, per quanto riguarda la registrazione del codice identificativo personale nei documenti fiscali: dopo l'utilizzo del codice identificativo personale al posto del codice fiscale (TIN), i contribuenti lo inseriscono nel campo "TIN" sulle dichiarazioni dei redditi, sui documenti di pagamento delle imposte, sulle fatture, sui registri delle ritenute alla fonte sull'imposta sul reddito delle persone fisiche e su altri documenti e registri che richiedono l'indicazione del TIN.

I contribuenti possono verificare se le proprie informazioni di registrazione fiscale corrispondono al database nazionale dei contribuenti utilizzando uno dei seguenti metodi: consultando il sito web del Dipartimento delle Imposte all'indirizzo https://www.gdt.gov.vn; consultando il sito web del Dipartimento delle Imposte per le transazioni fiscali elettroniche all'indirizzo thuedientu.gdt.gov.vn; consultando il proprio conto individuale per le transazioni fiscali elettroniche tramite l'applicazione icanhan o eTaxMobile (se il contribuente ha ottenuto un conto per le transazioni fiscali elettroniche presso l'autorità fiscale); oppure contattando direttamente l'autorità fiscale competente o l'autorità fiscale del luogo di residenza per ricevere assistenza.

Fonte: https://www.sggp.org.vn/nguoi-nop-thue-luu-y-mot-so-thay-doi-tu-ngay-1-7-post800298.html

![[Foto] Il faro di Ba Lang An, l'"occhio del mare" nel "museo delle rocce" della provincia di Quang Ngai.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/29/1780038698840_anh-man-hinh-2026-05-29-luc-14-10-42.png)

![[Immagine] Il bel tempo aiuta gli studenti ad affrontare l'esame di ammissione al decimo anno con sicurezza.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/29/1780034401612_ngay-1-thi-lop-10-minh-duy-8-5009-jpg.webp)

Commento (0)