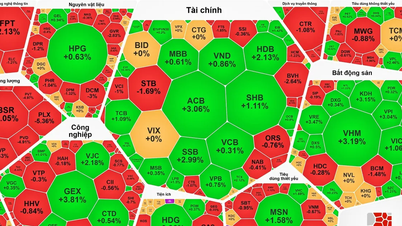

Dall'inizio dell'anno fino alla fine della scorsa settimana (7 giugno), l'andamento dei titoli bancari ha mostrato una tendenza divergente, con molti titoli in forte rialzo e altri che hanno registrato aumenti inferiori rispetto all'indice VN-Index.

Le banche, il gruppo di titoli con la maggiore capitalizzazione di mercato in borsa, pari a oltre il 30% e con un impatto significativo sull'indice VN, hanno svolto un ruolo di primo piano piuttosto importante nel primo trimestre dell'anno (grazie alla performance positiva registrata nel quarto trimestre del 2023), per poi subire una flessione a causa di risultati inferiori alle attese nel primo trimestre del 2024.

|

| Rapporto tra crediti in sofferenza e totale delle banche quotate |

Secondo Dang Van Cuong, responsabile del settore intermediazione di Mirae Asset Securities, le statistiche mostrano che il rapporto tra crediti deteriorati e crediti totali di 27 banche commerciali quotate è aumentato dall'1,96% del quarto trimestre 2023 al 2,18% del primo trimestre 2024, nonostante i tassi di interesse sui prestiti siano rimasti storicamente bassi. Le ragioni principali sono da ricercarsi nella ridotta capacità di rimborso del debito da parte di individui e imprese a causa di difficoltà economiche, minori ordini e minore liquidità nel mercato immobiliare, unitamente alla lenta crescita del credito.

Con l'aumento dei crediti in sofferenza, il rapporto di copertura dei crediti in sofferenza del settore è diminuito dal 106% dello stesso periodo dell'anno scorso all'86,87% nel primo trimestre del 2024.

|

Il margine di interesse netto (NIM) del sistema bancario ha mostrato una tendenza al ribasso negli ultimi trimestri, scendendo al 3,4% nel primo trimestre del 2024 rispetto al 3,73% dello stesso periodo dell'anno precedente. L'attuale tendenza al ribasso del NIM è dovuta principalmente alla limitata crescita del credito e alla necessità per le banche di ridurre i tassi di interesse per supportare i clienti in difficoltà di liquidità. Mentre il costo del capitale ha mostrato una tendenza alla diminuzione, anche i ricavi da interessi sono calati rapidamente nell'ultimo trimestre. Secondo il signor Cuong, tutte le banche hanno registrato un calo del NIM rispetto allo stesso periodo dell'anno precedente, ma rispetto al quarto trimestre del 2023, alcune banche hanno mostrato un miglioramento del NIM, tra cui CTG, VCB, TCB, HDB, LPB e TPB.

|

| Margine di interesse netto (NIM) delle banche |

Tornando all'andamento dei titoli del settore bancario, dall'inizio dell'anno alla fine della scorsa settimana (7 giugno), molti titoli hanno registrato forti e notevoli rialzi, come LPB (+66%), TCB (+59,2%), MBB (+23%), ACB (+22,5%), VIB (+21,1%), CTG (+21%), mentre titoli come VCB, STB, BID,SHB … sono cresciuti di meno del 10%, un risultato inferiore a quello dell'indice VN.

Di recente, tra i titoli azionari di punta si sono registrati forti trend rialzisti, come nel caso dei titoli bancari, che hanno attirato una notevole attenzione da parte degli investitori, tra cui STB, CTG, TCB, MSB,VIB , MBB, ecc.

Il signor Cuong ha affermato che vi sono diversi segnali positivi per questo gruppo. La crescita del credito alla fine di maggio è aumentata del 2,41% rispetto alla fine del 2023 (equivalente a un aumento del 12,8% su base annua). Il tasso di crescita del credito è molto buono dopo un periodo di crescita lenta (solo un aumento dello 0,26% alla fine del primo trimestre rispetto all'inizio dell'anno). Pertanto, dall'inizio dell'anno alla fine di maggio, sono stati immessi nell'economia oltre 326.800 miliardi di VND di credito in essere, il che indica che la capacità di assorbire capitali e la domanda di prestiti stanno migliorando.

Il signor Cuong ha dichiarato che, secondo le informazioni disponibili, la crescita del credito presso alcune banche fino alla fine di maggio è stata la seguente: LPB è aumentata del 10,6%, TCB del 9,9%, ACB del 6,7%, CTG del 4%, STB del 3,7%, BID del 2,3% e MBB dell'1,8%; mentre le due grandi banche statali, VCB e Agribank, hanno registrato una crescita negativa rispettivamente dello 0,4% e dello 0,2%.

Il margine di interesse netto è una fonte di ricavo fondamentale nel modello operativo delle banche; pertanto, la forte crescita del credito di LPB e TCB, così come i risultati positivi del primo trimestre, sono ragioni importanti che spiegano l'eccezionale aumento del prezzo di questi due titoli, secondo il signor Cuong. Le prospettive future per il settore bancario diventeranno più chiare grazie a fattori quali:

(1) Si prevede una crescita più rapida del credito e una leggera diminuzione del rapporto tra crediti deteriorati e crediti totali, poiché il contesto finanziario ed economico, unitamente alla ripresa della domanda dei clienti (sia aziendali che privati), continua a generare nuovi ordini per le imprese, e si prevede che il mercato immobiliare si riscaldi con l'aumento della liquidità.

(2) Si prevede che il margine di interesse netto (NIM) migliorerà a partire dal terzo trimestre del 2024, grazie all'aumento dei tassi di interesse sui prestiti a un ritmo più rapido rispetto ai tassi di interesse sui depositi e alla maggiore crescita dei prestiti personali erogati dalle banche nella seconda metà dell'anno.

|

|

| Valutazione di diverse banche quotate in borsa sulla base dei loro attuali rapporti prezzo/utili (P/E) e prezzo/valore contabile (P/B). |

Nei prossimi trimestri persisterà la divergenza nei risultati economici e nelle situazioni finanziarie tra le banche. Per quanto riguarda le opportunità di investimento, gli investitori dovrebbero analizzare attentamente e investire in titoli bancari con tassi di crescita del credito superiori alla media e solide capacità di gestione del rischio, a valutazioni storicamente basse.

Inoltre, ha aggiunto Cuong, vale la pena menzionare anche le notizie relative al completamento di piani di ristrutturazione per entrare in un nuovo ciclo di crescita, alla distribuzione di dividendi in contanti o all'emissione di azioni per aumentare il capitale sociale di alcune banche.

Fonte: https://baodautu.vn/co-phieu-ngan-hang-phan-hoa-va-co-hoi-d217435.html

![[Foto] Il Segretario Generale e Presidente To Lam presiede la riunione per l'approvazione della bozza di relazione sui risultati della seconda ispezione da parte del Politburo del Comitato Permanente del Comitato del Partito della città di Hanoi.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/26/1779789811432_a2-bnd-4430-9620-jpg.webp)

Commento (0)