海外の機関投資家の資本流入の勢いが戻ってきた

株式市場の最新情報、2025年7月25日の取引セッションでは、VN-Indexは流動性が高水準に維持され、33,939億VNDに達し、史上最高の1,531.13ポイントで終了しました。

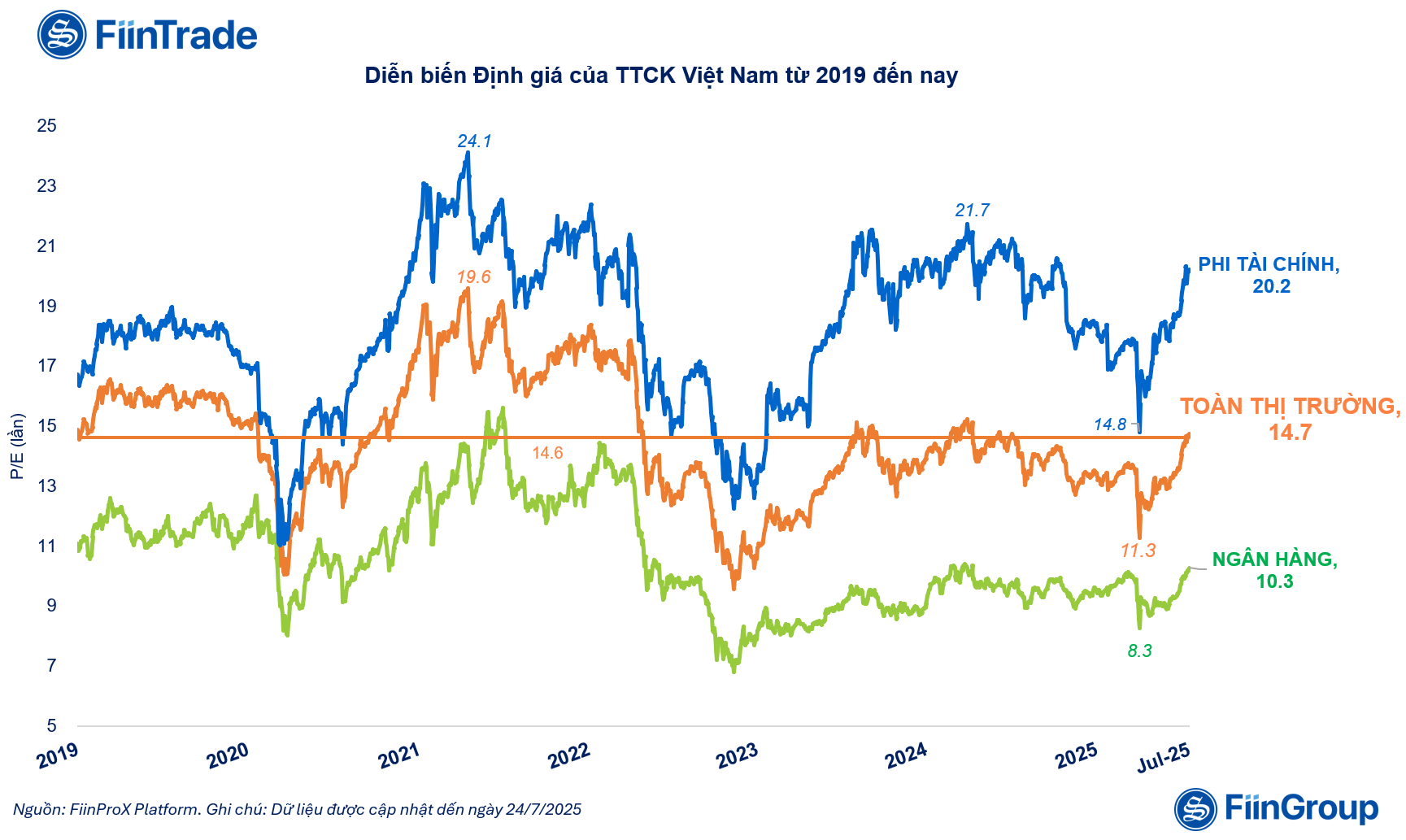

FiinTradeは、この成長を評価し、2025年には市場評価額が大幅に上昇したと述べた。具体的には、市場全体のPERは2025年4月初旬から30%上昇して14.7倍に達し、5年間の平均を上回り、2024年末と比較して10%上昇した。

この評価額の増加への貢献は主に、Vinファミリー(VIC、VHM、VRE)、Gelexファミリー(GEX、GEE)、銀行(TCB、MBB、SHB 、OCB)、証券(SSI、HCM、VCI、VND)の株式を含む非金融グループによるものです。

2025年の株式市場の成長評価は大幅に上昇した |

FiinTradeのアナリストは、市場の現在の成長を評価し、2021年の期間と比較して多くの違いがあると述べた。

2021年には個人投資家のキャッシュフローが市場を急騰させ、市場全体の時価総額をピーク(19.6倍)に押し上げたが、2025年の回復は異なる様相を呈するだろう。主な原動力は、市場が「フロンティア」から「エマージング」へと格上げされるという期待がますます明確になり、マクロ経済状況が好転している中で、海外機関投資家の資金還流となる。

指数は上昇傾向にあるものの、上場企業の現状の収益基盤は必ずしも好転しているとは言えない点に留意すべきである。収益構造と時価総額の大きな割合を占める銀行業と不動産業という2つのセクターは、依然として一定の抵抗に直面している。

銀行セクターは純金利マージン(NIM)の縮小圧力により緩やかな利益成長を記録したが、不動産セクターは回復サイクルの初期段階にあり、業績により明確に反映されるにはもう少し時間が必要である。

証券、公共投資、輸出企業の利益ハイライト

業績の最新情報、2025年7月25日現在、FiinTradeがまとめたデータによると、上場企業596社(時価総額の35.4%を占める)が2025年第2四半期の財務報告または業績の暫定見積もりを発表しました。

企業数が十分ではないため、業界全体/市場全体を代表するには至っていません。しかしながら、予備的な評価では、企業の税引後利益は安定した成長率を維持しており、2024年の同時期と比較して12.5%増加すると予測されています。

金融企業グループの中で、証券会社は成長を牽引する代表的な企業です。証券グループは第2四半期の税引後利益が前年同期比39.5%増加し、金融セクターをリードしました。特に、VIX指数、自己勘定取引セグメントのDSC、信用貸付セグメントのDNSEなど、第2四半期後半の好調な市場パフォーマンスを受け、一部の中小証券会社が前年同期比で特別利益を記録しました。

非金融グループでは、公共投資および輸出企業グループで回復が顕著に見られました。

2025年第2四半期、非金融グループ1,512社中544社(グループ資本金の34.8%を占める)の税引後利益は、同期比11.2%増加しました。成長率は2四半期連続で鈍化しましたが、季節要因や支援政策の好影響により、依然として多くの明るい兆しが見られます。

公共投資グループでは、第2四半期の公共投資の好調な支出により、建設グループと建設資材グループの業績が引き続き改善し、建設グループの利益は43.4%、建設資材グループの利益は49.7%それぞれ増加しました。特に、セメント事業(HT1、BTS、HOM)と建設石材事業(VLB、DHA、NNC)はプラス成長を記録しましたが、プラスチックパイプ事業(BMP、NTP)は利益の伸びが鈍化しました。

鉄鋼業界は第2四半期に前年同期比24.7%の利益増を記録し、 ホアファット(HPG)の29.5%増が牽引しました。しかし、HPGとHSGを含む業界全体の売上高は6.1%減少しており、市場需要の回復が依然として弱いことを示しています。

輸出グループでは、ANV、FMC、繊維(VGT、TNG、HTG)などの水産企業が、高税リスク回避のための受注急増により、2025年第2四半期にそれぞれ576.8%と47.1%の大幅な利益増加を記録しました。これは、多くの製造業が依然として緩やかな回復期にある中で、明るい兆しと言えるでしょう。しかしながら、この成長率は多くの主要企業の業績を反映しているわけではありません。

出典: https://baodautu.vn/dong-von-ngoai-quay-lai-dong-luc-manh-me-thuc-day-vn-index-lap-ky-luc-moi-d342199.html

![[写真] ファム・ミン・チン首相が住宅政策と不動産市場に関する中央指導委員会の初会合を主宰](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/22/c0f42b88c6284975b4bcfcf5b17656e7)

![[写真] ベトナム国家エネルギー産業グループに一級労働勲章を授与するト・ラム書記長](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/21/0ad2d50e1c274a55a3736500c5f262e5)

コメント (0)