低所得ではないが、それでも「財布は空っぽ」

ファン・タン・ヴィエット(ホーチミン市)は25歳でマーケティングチームリーダーに昇進し、30歳までに市内に家を所有するという目標を立てました。しかし、2年以上経った今でも、彼はまだまとまった貯蓄がないことを認めています。

「毎月給料が入ったら、少し前もって貯金して、残りは使います。でも問題は、安い航空券を見つけたらすぐに予約したり、セールで靴を買ったり、旅行に行ったり、レストランに行ったりすることが多いんです。だから、貯金のほとんどがクレジットカードの返済に使われてしまうんです」とヴィエットさんは言います。

レ・ティ・ゴック・ヴィさん( ハノイ)は、4年以上働いており、月収は2,000万ドン近くあるが、いまだに「貯金」がない。

「先月、車にひかれてしまいました。幸い大したことはなかったのですが、病院代を払うために友達にお金を借りなければなりませんでした。お金が足りなくて、両親に頼む勇気もなかったんです」とヴィは語った。彼女は、常に「セール探し」やコンサート「行き」、そして「ヒーリング」旅行をするのが趣味だったため、お金が必要になった時にかなり消極的になっていたことを認めた。

VietさんとVyさんのケースは珍しくありません。人材グループNavigosが2025年に発表した調査によると、「経験者/非管理職」の労働者の平均月収は、業界や地域によって異なりますが、1,270万~3,810万ドンです。特定の業界では、この数字はさらに高くなる場合があります。しかし、多くの若者は、制御不能な浪費癖や収入管理の仕方の不備により、「お金がない」という状況に直面しています。

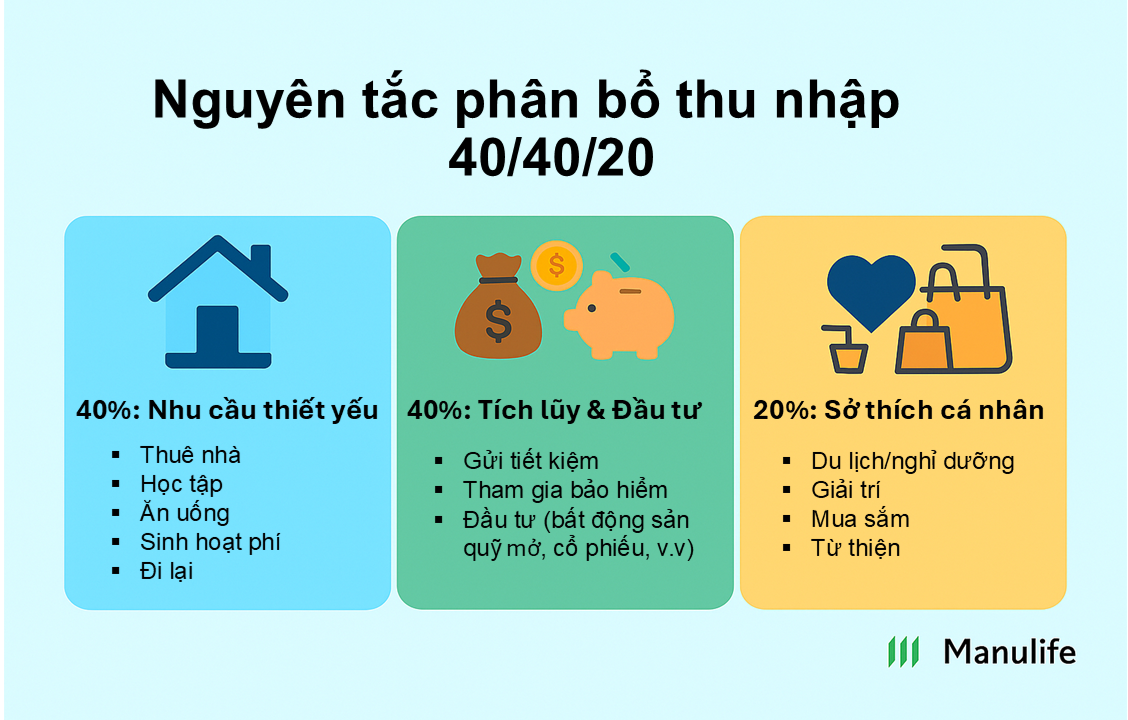

40/40/20の財務ルール

金融専門家によると、Z世代にとって問題は収入の水準ではなく、その使い方にあるという。「給料日前にお金を使い果たしてしまう」という状況を避けるため、若者は40/40/20のファイナンシャルルールを適用することができる。これは、月収の40%を生活必需品に、40%を貯蓄と投資に、残りの20%を個人的な趣味やその他の支出に充てるというものだ。この配分は、各人の目標と現実に基づいて調整できる。

「総収入の40%を生活費ではなく投資に回せば、必ず富が築ける」と、40/40/20の法則を推奨する億万長者のグラント・カードン氏は言う。「このルールは、お金を使いすぎたり、期限前にお金を使うことを避けられる」とカードン氏は言う。

ベトナム、特に大都市では、Z世代は家賃、食費、交通費などの固定費を総収入の40%以下に抑えることができます。貯蓄と投資に充てる収入の40%については、提案された計算式に従って、若者は15%を銀行預金、15%を健康保険・生命保険に、残りの10%を不動産投資、オープンエンド型ファンド、株式投資に充てることができます。

インテリアデザイン会社でデザイナーとして働く27歳のグエン・タン・ニャンさんはこう語る。「出費を抑えるために、給料日にはまず電気代や水道代を払わず、スーパーにも行かず、給料の15%をすぐに貯蓄口座に振り込み、10%を加入しているマニュライフ生命保険の保険料、そして10%をMDIダイナミック・インベストメント・ファンドに差し引きます。そして残りの支出を計算します。貯蓄と保険は、支出後の残りではなく、必須の支出であるべきだと私は考えています。」

インフレ、医療費、住宅費、出費…これらはすべて若者にとってプレッシャーとなり得ます。しかし、金融の専門家は、規律ある財政管理を行えば、Z世代は人生を完全にコントロールし、大きな目標を掲げて「ゴールラインに到達」できると述べています。不要なデートを減らす、感情的なセールス活動を抑制する、定期的な投資に重点を置く、適切な保障プランを選ぶなど、今日から小さな変化を始めることで、30歳を過ぎた頃には明確な変化をもたらすことができるでしょう。

木曜ローン

出典: https://vietnamnet.vn/quy-tac-quan-ly-tai-chinh-thong-minh-danh-cho-gen-z-2410056.html

![[写真] ト・ラム事務総長がラムドン省、ビントゥアン省、ダクノン省と協力](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/11/c3e736d90cda4fe78f96c9bfb68d4e0b)

コメント (0)