5月13日朝の取引開始時、市場は米イラン交渉の行き詰まりという多くのネガティブなニュースを受け、原油価格が再び上昇し、インフレ圧力が高まった。

米国労働統計局(BLS)によると、5月の消費者物価指数(CPI)は市場予想通り0.6%上昇した。年率換算では、インフレ率は3.8%となり、ダウ・ジョーンズの予想を0.1ポイント上回り、2023年5月以来の高水準となった。前月からは0.5ポイント上昇している。

この影響でVN指数は流動性の低迷とともに変動した。昨日市場を支えていた一部の優良株は上昇基調を維持したが、その勢いは以前ほど強くはなかった。例えば、LPBは取引量が58,300ベトナムドンの上限まで急騰したが、すぐに勢いを失い、わずか2%強の上昇にとどまった。

今朝の取引終了時点で、銀行セクターではSTB(-2.86%)、ACB (-0.88%)、MBB(-0.19%)、VCB(-0.67%)、HDB(+1.1%)、MSB(+1.12%)、BID(-1.08%)が上昇した。金融サービスセクターでは、SSI(+0.18%)、EVF(+4.14%)、VCI(+0.3%)、SHS(+0.56%)、VND(+0.61%)、HCM(+1.81%)、VIX(-0.52%)が上昇した。

不動産セクターは、VHM(-1.62%)、VPI(-0.97%)、VIC(-1.44%)、VRE(-1.41%)、KDH(-1.27%)、KBC(-2.11%)と軒並み下落した。同様に、建設・資材セクターも、CII(-0.77%)、GEL(-2.7%)、VCG(-0.46%)、PC1(-0.26%)、HHV(-0.4%)、VGC(-0.7%)と軒並み下落した。

石油・ガスセクターでは、 BSR (+3.95%)、PLX(+3.84%)、PVS(+1.5%)、PVD(+2.67%)、OIL(+2.8%)、PVC(+3.45%)が上昇した。同様に、化学セクターでも、GVR(+2.2%)、DPM(+0.94%)、PHR(+3.55%)、DRI(+3.5%)、DGC(+1.98%)が上昇した。

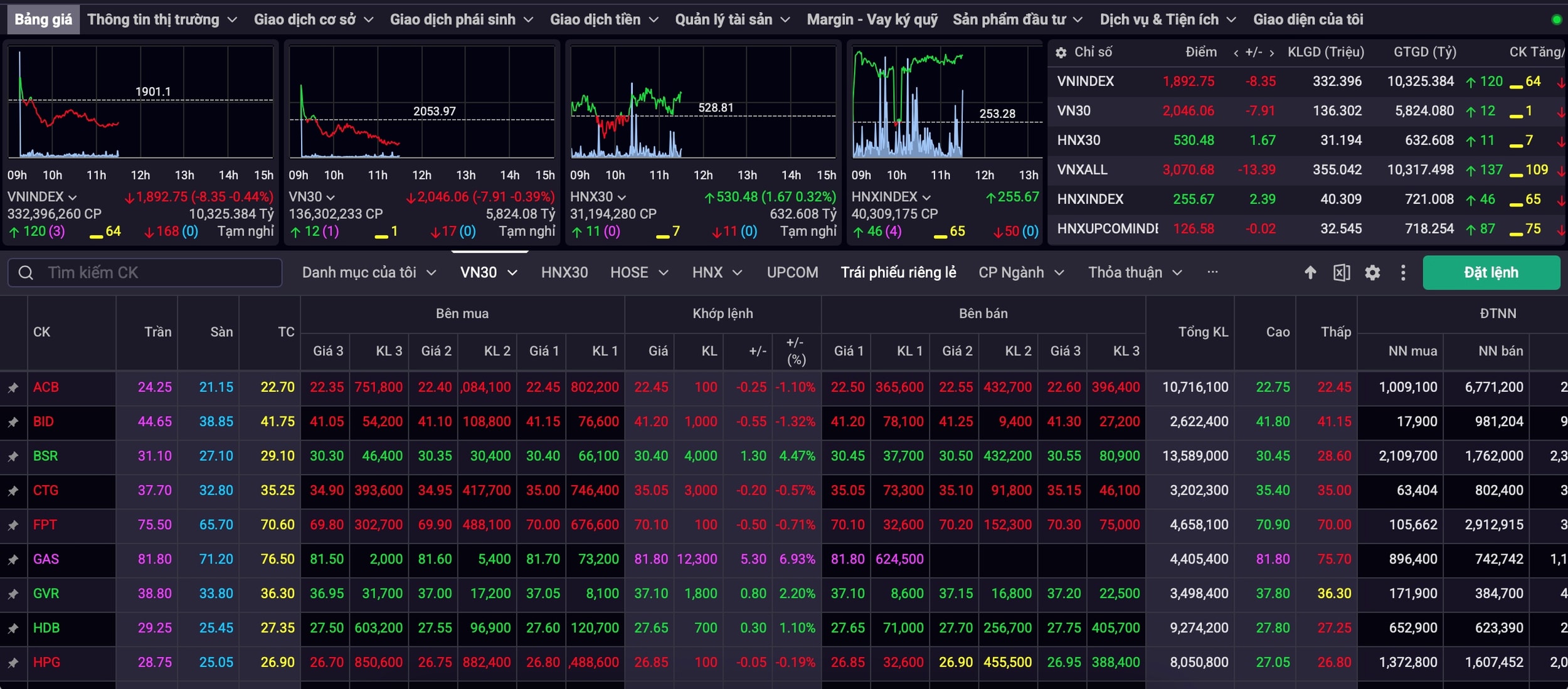

VN指数は前日比8.35ポイント下落し、1,892.75ポイント(-0.44%)となった。同様に、UPCoM指数も126.58ポイント(-0.02%)下落し、0.02ポイントの減少となった。一方、HNX指数は255.67ポイント(+0.94%)上昇し、2.39ポイントの上昇となった。

市場の流動性は10兆3253億8000万ベトナムドンに達し、33万2000株が取引された。セクター全体では、120銘柄が上昇(うち3銘柄はストップ高)、168銘柄が下落、64銘柄が基準価格まで下落した。

キエンティエット・ベトナム証券の専門家によると、昨日の上昇は勢いを欠き、前日の下落による売り圧力を完全に払拭するには至らなかった。しかし、この反発により、今後数セッションでVN指数は1,945ポイントという強い抵抗線まで上昇する可能性がある。

しかしながら、これは強い抵抗線であり、流動性の低さと相まって、VN指数がすぐに調整局面に戻る可能性が高い。

したがって、投資家は慎重な姿勢を維持し、新規の買いポジションを制限し、株価上昇局面では売却を優先して保有株数を減らすべきである。

ベトコムバンク証券の専門家によると、取引時間中、市場は著しい変動に見舞われ、大型株の間で明確な乖離が見られた。

したがって、投資家は、支持線/抵抗線をうまくテストした後、資金を引き付ける兆候が見られる銘柄を探し、市場が次のセッションで安定化の兆しを見せたら、これらの銘柄の保有量を増やしたり、新規の買いポジションを建てたりすることを検討すべきです。注目すべきセクターとしては、銀行、物流、石油・ガス・肥料などが挙げられます。

出典:https://baonghean.vn/vn-index-tut-moc-1-900-diem-co-phieu-bluechip-suy-yeu-10336591.html

コメント (0)