ក្រុមហ៊ុនភាគហ៊ុនមូលបត្រ Tien Phong Securities Joint Stock Company (HoSE: TPS) ទើបតែបានប្រកាសរបាយការណ៍ហិរញ្ញវត្ថុពាក់កណ្តាលឆ្នាំរបស់ខ្លួនដែលបានធ្វើសវនកម្មជាមួយនឹងចំណុចគួរឱ្យកត់សម្គាល់មួយចំនួន។

នៅក្នុងឆមាសទីមួយនៃឆ្នាំនេះ ប្រាក់ចំណូលពីប្រតិបត្តិការរបស់ TPS បានឈានដល់ ១,៦២១ ពាន់លានដុង ដែលជាការកើនឡើង ១០% បើប្រៀបធៀបទៅនឹងរយៈពេលដូចគ្នាកាលពីឆ្នាំមុន ខណៈដែលការចំណាយប្រតិបត្តិការបានថយចុះបន្តិចមកត្រឹម ១,២២៣ ពាន់លានដុង។ បន្ទាប់ពីដកការចំណាយហិរញ្ញវត្ថុ និងរដ្ឋបាលចេញ TPS ទទួលបានប្រាក់ចំណេញមុនពន្ធចំនួន ១៣៧ ពាន់លានដុង ដែលជាការកើនឡើង ១៦% បើប្រៀបធៀបទៅនឹងឆមាសទីមួយនៃឆ្នាំមុន។

ជាមួយនឹងលទ្ធផលទាំងនេះ TPS សម្រេចបាន 57% នៃគោលដៅចំណូល និង 60% នៃគោលដៅប្រាក់ចំណេញរបស់ខ្លួនសម្រាប់ឆ្នាំនេះ។

របាយការណ៍ហិរញ្ញវត្ថុបង្ហាញថា TPS បន្តផ្តោតលើទីផ្សារមូលបត្រសាជីវកម្ម។ នៅក្នុងឆមាសទីមួយនៃឆ្នាំនេះ ខណៈពេលដែលប្រតិបត្តិការរបស់វិនិយោគិនមានចំនួនសរុបត្រឹមតែជិត 14,000 ពាន់លានដុងប៉ុណ្ណោះ ដែលភាគច្រើនជាភាគហ៊ុន ការជួញដូរមូលបត្ររបស់ TPS បានឈានដល់ជាង 95,000 ពាន់លានដុង (ការជួញដូរភាគហ៊ុនមានត្រឹមតែ 450 ពាន់លានដុងប៉ុណ្ណោះ)។

ទ្រព្យសកម្មសរុបរបស់ TPS បានឃើញកំណើនគួរឱ្យចាប់អារម្មណ៍ ដោយឈានដល់ ៩,៣៧០ ពាន់លានដុង ដែលខ្ពស់ជាង ៤០% បើប្រៀបធៀបទៅនឹងដើមឆ្នាំ ដែលធ្វើឱ្យវាក្លាយជាក្រុមហ៊ុនមូលបត្រដែលមានអត្រាកំណើនខ្ពស់បំផុតក្នុងរយៈពេលប្រាំមួយខែដំបូងនៃឆ្នាំនេះ យោងទៅតាមលក្ខណៈវិនិច្ឆ័យនេះ។ ទ្រព្យសកម្មសរុបភាគច្រើនគឺជាសាច់ប្រាក់ និងសមមូលសាច់ប្រាក់ (២,៤៣១ ពាន់លានដុង) ទ្រព្យសកម្ម FVTPL (១,៥៦៤ ពាន់លានដុង) និងបំណុលដែលទទួលបានពីសេវាកម្មមូលបត្រ (៣,៨៧៨ ពាន់លានដុង)។

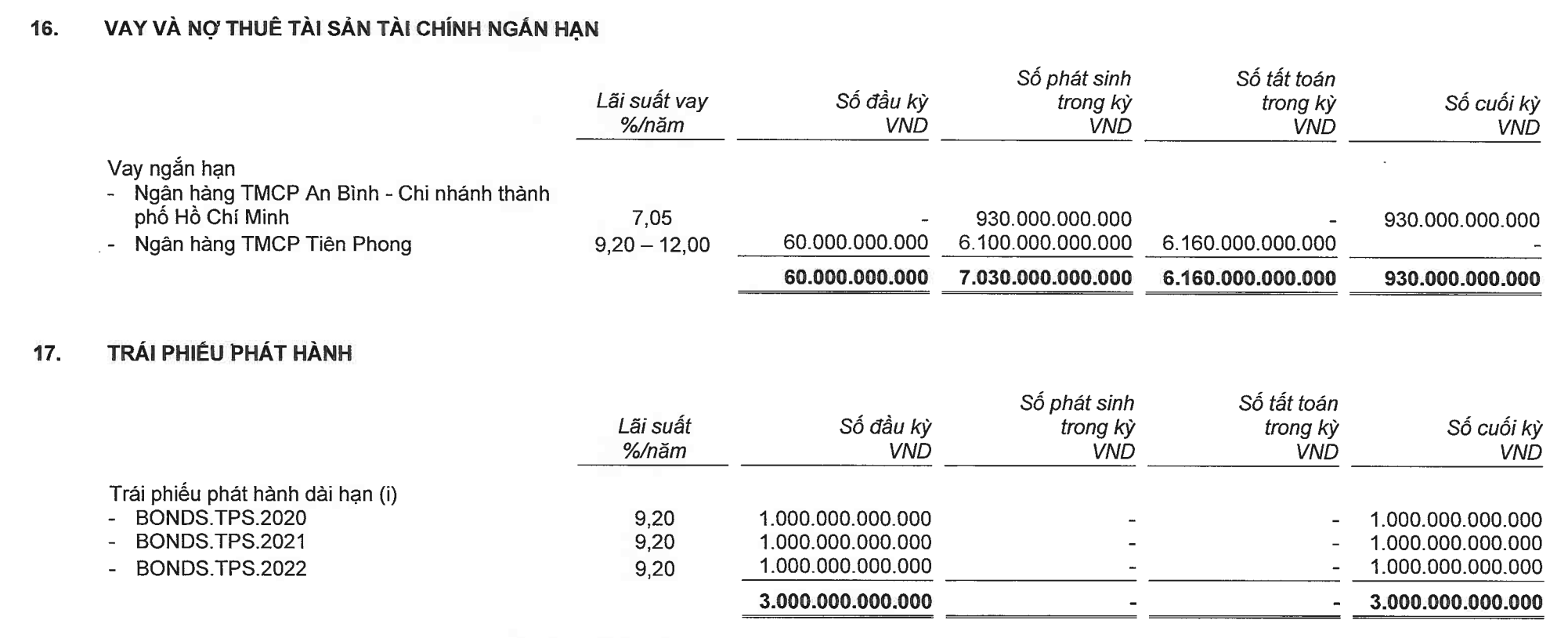

នៅម្ខាងទៀតនៃតារាងតុល្យការ ធនធានដែលអាចប្រៀបធៀបបានបានកើនឡើងពីប្រាក់កម្ចីធនាគាររយៈពេលខ្លីចំនួន 930 ពាន់លានដុង និងបំណុលរយៈពេលខ្លីផ្សេងទៀតបានកើនឡើងពី 852 ពាន់លានដុង ដល់ 2,656 ពាន់លានដុង។ TPS នៅតែរក្សាបំណុលមូលបត្រចំនួន 3,000 ពាន់លានដុង ខណៈដែលដើមទុនចុះបញ្ជីនៅតែមានស្ថេរភាពនៅ 2,000 ពាន់លានដុង។

នៅឆ្នាំនេះ ក្រុមហ៊ុន TPS មានគម្រោងបង្កើនដើមទុនចុះបញ្ជីរបស់ខ្លួនទ្វេដងដល់ ៤.០០០ ពាន់លានដុង តាមរយៈការផ្តល់ជូនភាគហ៊ុនដល់ភាគទុនិកដែលមានស្រាប់ និង/ឬការដាក់លក់ភាគហ៊ុនឯកជន។

TPS នៅតែរក្សាប្រាក់កម្ចីមូលបត្រចំនួន 3,000 ពាន់លានដុង ខណៈដែលដើមទុនរបស់ខ្លួននៅតែមានស្ថេរភាពនៅត្រឹម 2,000 ពាន់លានដុង (ប្រភព៖ របាយការណ៍ហិរញ្ញវត្ថុ)។

ភាគទុនិកធំតែមួយគត់របស់ TPS បច្ចុប្បន្នគឺធនាគារពាណិជ្ជកម្មទៀនផុង ( TPBank ) ដែលមានភាគហ៊ុន 9.01%។ ទោះបីជាភាគហ៊ុនរបស់ខ្លួនមិនច្រើនប៉ុន្មានទេ គឺទាបជាងកម្រិតវេតូ (35%) ដូចដែលបានរៀបរាប់នៅក្នុងអត្ថបទមុន ឥទ្ធិពលរបស់ធនាគារ TPBank ឬឱ្យកាន់តែច្បាស់ ឥទ្ធិពលរបស់ម្ចាស់ភាគហ៊ុនរបស់ខ្លួននៅ TPS គឺស្ទើរតែដាច់ខាត។ ធនធានដ៏សម្បូរបែបពីធនាគារ TPBank ក៏ជាកម្លាំងចលករចម្បងនៅពីក្រោយការកើនឡើងរបស់ TPS ក្នុងប៉ុន្មានឆ្នាំថ្មីៗនេះផងដែរ។

នៅពាក់កណ្តាលខែមីនា ឆ្នាំ២០២៣ ក្រុមប្រឹក្សាភិបាលនៃ TPS បានអនុម័តសេចក្តីសម្រេចមួយដើម្បីខ្ចីប្រាក់ដើមទុនពីធនាគារ TPBank ជាមួយនឹងដែនកំណត់ឥណទានអតិបរមាចំនួន ២.១០០ ពាន់លានដុង។ បីខែក្រោយមក នៅថ្ងៃទី១៤ ខែមិថុនា ឆ្នាំ២០២៣ ក្រុមប្រឹក្សាភិបាលនៃ TPS បានអនុម័តសេចក្តីសម្រេចមួយដើម្បីខ្ចីប្រាក់ចំនួន ១.៤០០ ពាន់លានដុងពីធនាគារ An Binh Commercial Joint Stock Bank (ABBank)។ ប្រាក់កម្ចីនេះត្រូវបានធានាដោយធនាគារ TPBank។

នៅចុងខែមិថុនា ធនាគារ ABBank បានបញ្ចេញប្រាក់កម្ចីសរុបចំនួន ៩៣០ ពាន់លានដុងទៅឱ្យ TPS។ នេះក៏ជាសមតុល្យឥណទានដែលមិនទាន់បានសងតែមួយគត់របស់ TPS នៅចុងត្រីមាសទីពីរផងដែរ។

យ៉ាងណាក៏ដោយ នៅក្នុងឆមាសទីមួយនៃឆ្នាំនេះ TPS បានខ្ចីប្រាក់សរុបចំនួន 6,100 ពាន់លានដុងពី TPBank បូករួមទាំង 930 ពាន់លានដុងដែលបានខ្ចីពី ABBank (ដែលក៏ត្រូវបានធានាដោយ TPBank) ដែលមានចំនួនស្ទើរតែទាំងអស់នៃការខ្ចីប្រាក់សរុបរបស់ TPS ក្នុងអំឡុងពេលនេះ (7,280 ពាន់លានដុង) ដូចដែលបានពន្យល់នៅក្នុងរបាយការណ៍លំហូរសាច់ប្រាក់។

គួរកត់សម្គាល់ថា នៅចុងខែមិថុនា ឆ្នាំ២០២៣ សមតុល្យគណនីបច្ចុប្បន្នរបស់ធនាគារ TPBank នៅ TPS បានកើនឡើងដល់ ២.៤២៨ ពាន់លានដុង បើប្រៀបធៀបទៅនឹងចំនួនត្រឹមតែ ១៣.៥ ពាន់លានដុងនៅដើមឆ្នាំ។

តួលេខនេះគឺស្មើនឹង 11% នៃដើមទុនចុះបញ្ជីរបស់ TPBank ហើយប្រសិនបើយើងរួមបញ្ចូលប្រាក់កម្ចីដែលធានាដោយ TPBank នៅ ABBank វាមានចំនួនរហូតដល់ 15.3% នៃដើមទុនចុះបញ្ជីរបស់ TPBank។ ទន្ទឹមនឹងនេះ បទប្បញ្ញត្តិបច្ចុប្បន្នកំណត់ធនាគារមិនឱ្យផ្តល់ឥណទានដល់អតិថិជនតែមួយលើសពី 15% នៃដើមទុនរបស់ខ្លួន។

នៅលើតារាងតុល្យការ ប្រភពមូលនិធិដែលបានឃើញការផ្លាស់ប្តូរគួរឱ្យកត់សម្គាល់ក្នុងអំឡុងពេលនេះគឺបំណុលរយៈពេលខ្លី ដោយមានសមតុល្យចំនួន 2,656 ពាន់លានដុង ដែលខ្ពស់ជាងបីដងបើធៀបនឹងដើមឆ្នាំ។ ក្នុងចំណោមចំនួនទឹកប្រាក់នេះ 2,187 ពាន់លានដុងត្រូវបានបង់សម្រាប់ការទិញមូលបត្របំណុលក្នុងនាមអ្នកដទៃ។

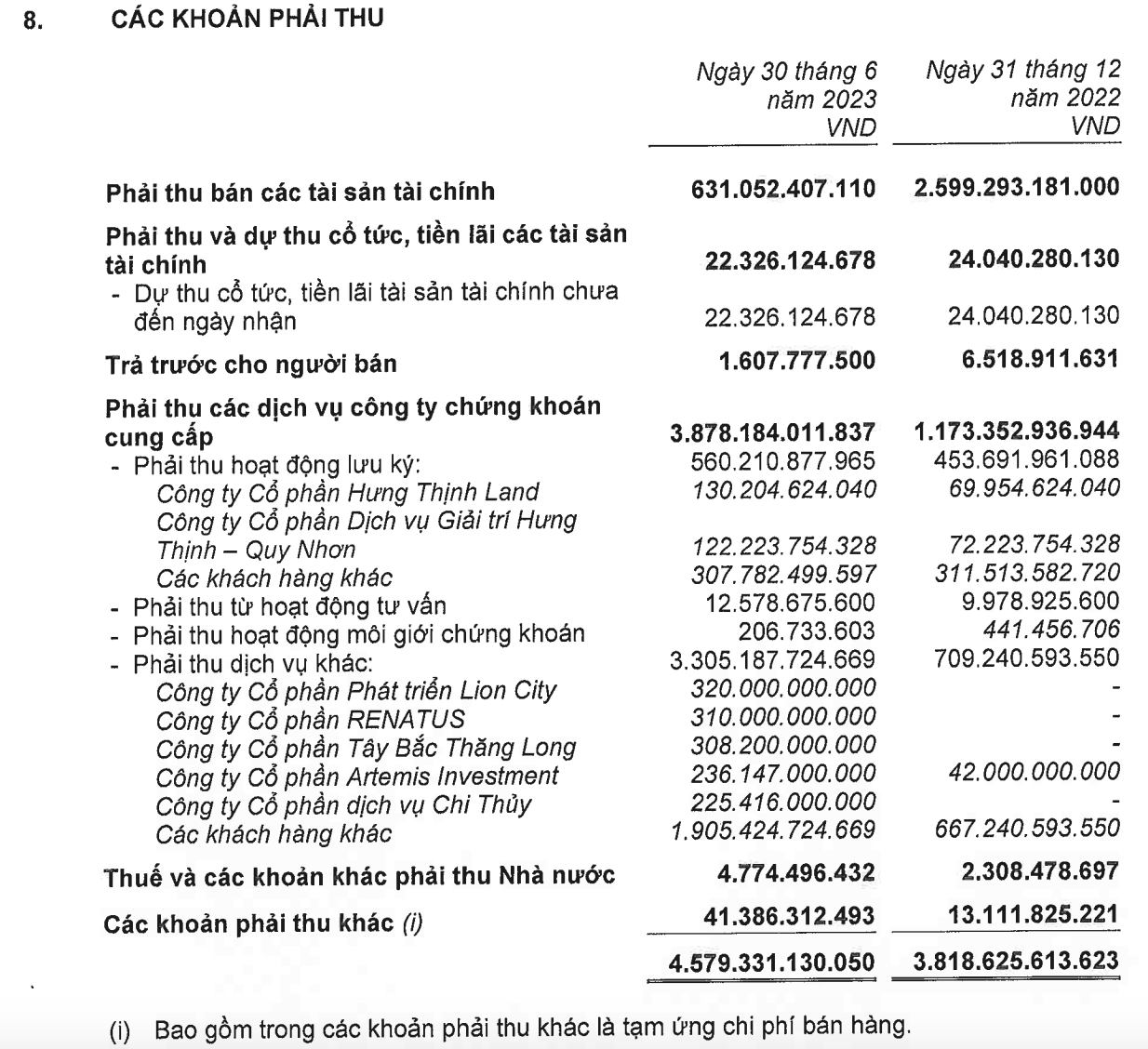

នៅក្នុងផ្នែកទ្រព្យសកម្ម ធាតុដែលមានសមតុល្យគួរឱ្យកត់សម្គាល់បំផុតគឺគណនីទទួលប្រាក់ សរុបចំនួន 4,579 ពាន់លានដុង ដែលស្មើនឹង 2.3 ដងនៃដើមទុនចុះបញ្ជីរបស់ TPS។

ក្នុងចំណោមចំនួនទឹកប្រាក់នេះ បំណុលដែលទទួលបានពីសេវាកម្មផ្សេងទៀតបានកើនឡើងយ៉ាងខ្លាំងពី ៧០៩ ពាន់លានដុង ដល់ ៣,៣០៥ ពាន់លានដុង។ ភាគច្រើននៃចំនួនទឹកប្រាក់នេះបានមកពីក្រុមដែល TPS - TPBank បានរៀបចំដើម្បីចេញមូលបត្របំណុលមួយចំនួនធំក្នុងឆ្នាំមុនៗ ដូចជាក្រុមហ៊ុនភាគហ៊ុន Tay Bac Thang Long (៣០៨ ពាន់លានដុង) ដែលជានីតិបុគ្គលដែលមានទំនាក់ទំនងជាមួយក្រុមហ៊ុនភាគហ៊ុន R&H Group ឬជិត ១,១០០ ពាន់លានដុងពីអាជីវកម្មចំនួនបួនដែលទាក់ទងនឹងក្រុមឧស្សាហកម្មចម្រុះដែលបានចុះបញ្ជីនៅលើ HSX គឺក្រុមហ៊ុនភាគហ៊ុន Lion City Development (៣២០ ពាន់លានដុង) ក្រុមហ៊ុនភាគហ៊ុន Renatus (៣១០ ពាន់លានដុង) ក្រុមហ៊ុនភាគហ៊ុន Artemis Investment (២៣៦ ពាន់លានដុង) និងក្រុមហ៊ុនភាគហ៊ុន Chi Thuy Services (២២៥ ពាន់លានដុង)។

គណនីទទួលបានរបស់ TPS (ប្រភព៖ របាយការណ៍ហិរញ្ញវត្ថុ)។

ទាក់ទងនឹងក្រុមហ៊ុន R&H Group របាយការណ៍ហិរញ្ញវត្ថុរបស់ក្រុមហ៊ុន Vinahud Housing and Urban Development Joint Stock Company បង្ហាញថា នៅចុងខែមិថុនា ឆ្នាំ២០២៣ ធនាគារ TPBank បានចំណាយប្រាក់សរុបចំនួន ១.៧១០ ពាន់លានដុង សម្រាប់ក្រុមហ៊ុន Vinahud ដើម្បីទិញភាគហ៊ុននៅក្នុងក្រុមហ៊ុនគម្រោងពីរពីក្រុមហ៊ុន R&H Group។

ពីមុន TPBank - TPS បានដើរតួជាអ្នករៀបចំសម្រាប់ការចេញមូលបត្របំណុលជាង 8,000 ពាន់លានដុងដោយក្រុមហ៊ុន R&H Group ក្នុងអំឡុងពេលឆ្នាំ 2020-2021។ ដូចដែលបានវិភាគនៅក្នុងអត្ថបទមុន ផ្នែកធំនៃមូលបត្របំណុលទាំងនេះកំពុងចាស់ទុំនៅឆ្នាំនេះ ដែលនាំឱ្យមានសម្ពាធយ៉ាងខ្លាំងមិនត្រឹមតែលើក្រុមហ៊ុន R&H Group ដែលជាអ្នកចេញមូលបត្រប៉ុណ្ណោះទេ ប៉ុន្តែថែមទាំងលើក្រុមហ៊ុន TPBank - TPS ដែលជាអ្នករៀបចំផងដែរ នៅក្នុងបរិបទនៃជម្រើសមានកំណត់កាន់តែខ្លាំងឡើងសម្រាប់ការរៀបចំរចនាសម្ព័ន្ធបំណុលឡើងវិញ។

មិនយូរប៉ុន្មានបន្ទាប់ពីធនាគារ TPBank បានបញ្ចេញប្រាក់ជាង ១.៧០០ ពាន់លានដុងទៅឱ្យក្រុមហ៊ុន Vinahud ធនាគាររដ្ឋវៀតណាមទើបតែបានចេញសារាចរលេខ ០៦/២០២៣ ដែលគ្រប់គ្រងសកម្មភាពផ្តល់ប្រាក់កម្ចីរបស់ស្ថាប័នឥណទាន។ សារាចរនេះចែងថា ធនាគារនានាត្រូវបានហាមឃាត់មិនឱ្យផ្តល់ប្រាក់កម្ចីដើម្បីបង់ប្រាក់សម្រាប់ការរួមចំណែកដើមទុន ការទិញ ឬការផ្ទេរការចូលរួមចំណែកដើមទុននៅក្នុងក្រុមហ៊ុនទទួលខុសត្រូវមានកម្រិត ឬភាពជាដៃគូ ឬសម្រាប់ការរួមចំណែកដើមទុន ការទិញ ឬការផ្ទេរភាគហ៊ុននៅក្នុងក្រុមហ៊ុនភាគហ៊ុនរួមគ្នាដែលមិនបានចុះបញ្ជីនៅលើទីផ្សារភាគហ៊ុន ឬមិនបានចុះបញ្ជីសម្រាប់ការជួញដូរនៅលើប្រព័ន្ធជួញដូរ UPCoM។

ការផ្តល់ប្រាក់កម្ចីដើម្បីបំពេញតម្រូវការមូលធនទាំងនេះច្រើនតែមានហានិភ័យជាប់ខ្លួន។ មូលធនប្រភេទនេះពិបាកគ្រប់គ្រងទាក់ទងនឹងការប្រើប្រាស់ដែលបានគ្រោងទុក ដោយសារស្ថាប័នឥណទានមិនអាចតាមដានពីរបៀបដែលមូលធនត្រូវបានប្រើប្រាស់ដោយអ្នកទទួល ហើយខ្វះមូលដ្ឋានសម្រាប់វាយតម្លៃជាប្រចាំអំពីស្ថានភាពហិរញ្ញវត្ថុ ប្រតិបត្តិការ និងសមត្ថភាពក្នុងការសងបំណុលរបស់អ្នកទទួល។

ជាពិសេស នេះក៏ជាវិធីមួយក្នុងចំណោមវិធីដែលអតិថិជនអាចប្រើដើម្បីលាក់បាំងភាពជាម្ចាស់របស់ពួកគេចំពោះគ្នាទៅវិញទៅមកផងដែរ ។

ហួលៀន

[ការផ្សាយពាណិជ្ជកម្ម_២]

ប្រភព

![[រូបថត] នាយករដ្ឋមន្ត្រី ផាម មិញឈីញ ជួបពិភាក្សាជាមួយរដ្ឋមន្ត្រីក្រសួងអប់រំ និងកីឡាឡាវ ថងសាលីត ម៉ាងណមេក](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765876834721_dsc-7519-jpg.webp&w=3840&q=75)

![[រូបថត] នាយករដ្ឋមន្ត្រី ផាម មិញឈីញ ជួបជាមួយអភិបាលខេត្ត Tochigi (ជប៉ុន)](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765892133176_dsc-8082-6425-jpg.webp&w=3840&q=75)

![[ផ្សាយផ្ទាល់] ពិធីជប់លៀងពានរង្វាន់សកម្មភាពសហគមន៍ឆ្នាំ ២០២៥](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765899631650_ndo_tr_z7334013144784-9f9fe10a6d63584c85aff40f2957c250-jpg.webp&w=3840&q=75)

![[រូបភាព] ស្មារតីប្រយុទ្ធដ៏រឹងមាំរបស់បាល់ទាត់នារីវៀតណាម](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F17%2F1765990260956_ndo_br_4224760955870434771-copy-jpg.webp&w=3840&q=75)

![[រូបភាព] រូបភាពលេចធ្លាយមុនពិធីជប់លៀងពានរង្វាន់សកម្មភាពសហគមន៍ឆ្នាំ ២០២៥។](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765882828720_ndo_br_thiet-ke-chua-co-ten-45-png.webp&w=3840&q=75)

![[ផ្សាយផ្ទាល់] ពិធីបិទ និងប្រគល់រង្វាន់សម្រាប់ការប្រកួតបង្កើតវីដេអូ/វីដេអូឃ្លីប “ទេសចរណ៍វៀតណាមដ៏គួរឱ្យចាប់អារម្មណ៍” ឆ្នាំ២០២៥](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/17/1765974650260_z7273498850699-00d2fd6b0972cb39494cfa2559bf85ac-1765959338756946072104-627-0-1338-1138-crop-1765959347256801551121.jpeg)

Kommentar (0)