យោងតាមច្បាប់ចរាចរណ៍ផ្លូវគោកឆ្នាំ២០០៨ យានជំនិះត្រូវបានកំណត់ដូចជា៖ រថយន្ត យានជំនិះសំណង់ ត្រាក់ទ័រ យានជំនិះព្រៃឈើ ម៉ូតូ យានជំនិះពិសេសបម្រើសន្តិសុខ និងការពារជាតិ យានជំនិះ កង់ពីរ យានជំនិះកង់បី ម៉ូតូ និងយានជំនិះប្រភេទស្រដៀងគ្នា។ ការធានារ៉ាប់រងលើយានជំនិះ គឺជាប្រភេទធានារ៉ាប់រងសម្រាប់យានជំនិះខាងលើ ដែលមានគោលបំណងកាត់បន្ថយការខូចខាត ឬរបួសទ្រព្យសម្បត្តិនៅពេលមានឧបទ្ទវហេតុកើតឡើង។

ប្រភេទនៃការធានារ៉ាប់រងយានយន្ត

ការធានារ៉ាប់រងយានយន្តមានច្រើនប្រភេទ។ មានបួនប្រភេទជាមូលដ្ឋានដូចខាងក្រោមៈ ការធានារ៉ាប់រងរដ្ឋប្បវេណីជាកាតព្វកិច្ចសម្រាប់ម្ចាស់យានយន្ត នេះគឺជាការធានារ៉ាប់រងដែលម្ចាស់យានយន្តទាំងអស់ត្រូវចូលរួមដោយអនុលោមតាមបទប្បញ្ញត្តិនៃច្បាប់។ ការធានារ៉ាប់រងនឹងបង់អត្ថប្រយោជន៍ដល់ភាគីទីបីក្នុងករណីគ្រោះថ្នាក់ចរាចរណ៍ដែលបណ្តាលមកពីយានយន្ត។

ការធានារ៉ាប់រងលើទំនិញស៊ីវិល៖ នេះគឺជាការធានារ៉ាប់រងសម្រាប់ទំនិញដែលកំពុងដឹកជញ្ជូននៅលើឡាន។ នៅពេលដែលមានឧប្បត្តិហេតុដូចជា៖ គ្រោះថ្នាក់ ការបាត់បង់ ការខូចខាតទំនិញកើតឡើង ការធានារ៉ាប់រងនឹងទូទាត់សំណងទៅតាមបទប្បញ្ញត្តិ។

ការធានារ៉ាប់រងលើការខូចខាតរាងកាយរបស់យានយន្ត៖ ការធានារ៉ាប់រងប្រភេទនេះនឹងការពារតម្លៃនៃទ្រព្យសម្បត្តិរបស់រថយន្តប្រឆាំងនឹងហានិភ័យដែលទាក់ទងនឹងការបាត់បង់ ឬការខូចខាត។

ការធានារ៉ាប់រងគ្រោះថ្នាក់សម្រាប់អ្នកបើកបរ ឬអ្នកដំណើរ៖ នេះគឺជាការធានារ៉ាប់រងដែលនឹងបង់ថ្លៃដល់អ្នកបើកបរ ឬអ្នកដំណើរ ប្រសិនបើយានជំនិះមានឧបទ្ទវហេតុ ហើយមនុស្សទាំងនេះទទួលរងរបួសជាក់លាក់។

សម្រួលដំណើរការទាមទារ

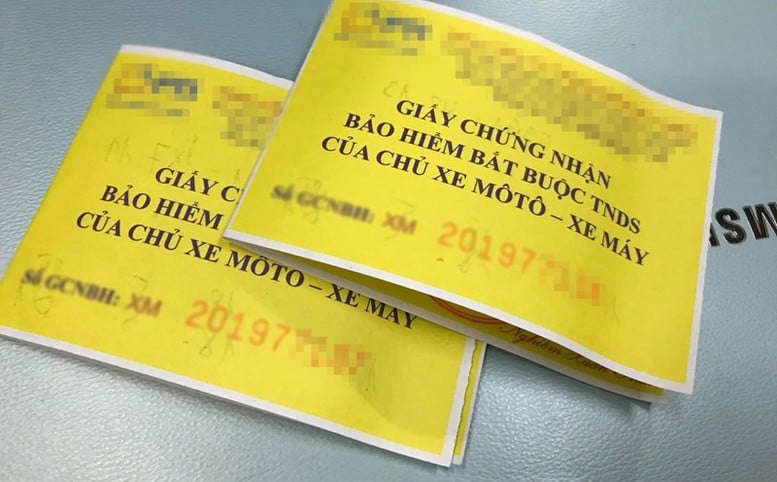

បទប្បញ្ញត្តិស្តីពីការទូទាត់សិទ្ធិរបស់អ្នកចូលរួមក្នុងការធានារ៉ាប់រងស៊ីវិលជាកំហិតក៏កំពុងត្រូវបានកែលម្អកាន់តែខ្លាំងឡើងផងដែរ។ ច្បាប់ស្តីពីអាជីវកម្មធានារ៉ាប់រងដែលចូលជាធរមានចាប់ពីថ្ងៃទី 1 ខែមករា ឆ្នាំ 2023 ចែងថា ការធានារ៉ាប់រងជាកំហិត រួមមានការធានារ៉ាប់រងកាតព្វកិច្ចរដ្ឋប្បវេណីជាកាតព្វកិច្ចរបស់ម្ចាស់យានយន្ត និងប្រគល់ឱ្យ រដ្ឋាភិបាល ដើម្បីបញ្ជាក់លម្អិតអំពីលក្ខខណ្ឌធានារ៉ាប់រង បុព្វលាភធានារ៉ាប់រង និងចំនួនធានារ៉ាប់រងអប្បបរមាសម្រាប់ការធានារ៉ាប់រងកំហិត។

រដ្ឋាភិបាលបានចេញក្រឹត្យលេខ 67/2023/ND-CP ស្តីពីការធានារ៉ាប់រងជាកំហិត រួមទាំងការធានារ៉ាប់រងកាតព្វកិច្ចជាកាតព្វកិច្ចសម្រាប់ម្ចាស់យានយន្ត។ ដូច្នោះហើយ វិញ្ញាបនបត្រធានារ៉ាប់រងត្រូវតែបញ្ចូលឈ្មោះ អាស័យដ្ឋាន និងលេខទូរស័ព្ទទាន់ហេតុការណ៍របស់ក្រុមហ៊ុនធានារ៉ាប់រង។

ជាពិសេស ក្រិត្យលេខ 67/2023/ND-CP មានបទប្បញ្ញត្តិស្តីពីការទទួលខុសត្រូវរបស់ក្រុមហ៊ុនធានារ៉ាប់រងក្នុងការដោះស្រាយអត្ថប្រយោជន៍របស់អតិថិជន។ ជាធម្មតា ចាំបាច់ត្រូវបង្កើត និងរក្សាខ្សែទូរស័ព្ទទាន់ហេតុការណ៍ 24/7 ដើម្បីទទួលបានព័ត៌មានអំពីគ្រោះថ្នាក់ភ្លាមៗ ផ្តល់ការណែនាំ និងចម្លើយដល់ម្ចាស់យានយន្ត។ ការហៅទូរសព្ទទៅកាន់បណ្តាញទូរស័ព្ទទាន់ហេតុការណ៍ត្រូវតែកត់ត្រា ដើម្បីធានាសិទ្ធិរបស់ម្ចាស់យានយន្ត។

នៅពេលទទួលបានការជូនដំណឹងអំពីគ្រោះថ្នាក់ ក្នុងរយៈពេល 1 ម៉ោង ក្រុមហ៊ុនធានារ៉ាប់រងត្រូវណែនាំម្ចាស់យានយន្តតាមរយៈឯកសារ និងនីតិវិធីសម្រាប់ការទាមទារសំណង។ ក្នុងរយៈពេល 24 ម៉ោង វាត្រូវតែរៀបចំការវាយតម្លៃការបាត់បង់ដើម្បីកំណត់ពីមូលហេតុ និងទំហំនៃការបាត់បង់ ជាមូលដ្ឋានសម្រាប់ដោះស្រាយសំណងធានារ៉ាប់រង។ ក្នុងរយៈពេល 3 ថ្ងៃនៃថ្ងៃធ្វើការចាប់ពីថ្ងៃដែលបានទទួលការជូនដំណឹងពីម្ចាស់យានយន្តអំពីគ្រោះថ្នាក់ ក្រុមហ៊ុនធានារ៉ាប់រងត្រូវធ្វើការបង់ប្រាក់ជាមុនសម្រាប់ការខូចខាតសុខភាព និងអាយុជីវិត ទោះបីជាក្នុងករណីដែលមិនបានកំណត់ថាគ្រោះថ្នាក់ស្ថិតនៅក្នុងវិសាលភាពនៃសំណងនៃការខូចខាត...

ក្រឹត្យលេខ 67/2023/ND-CP បានទទួលមរតក និងបំពេញបន្ថែមបទប្បញ្ញត្តិថ្មីជាច្រើនបើប្រៀបធៀបទៅនឹងឯកសារច្បាប់មុនស្តីពីការធានារ៉ាប់រងបំណុលរដ្ឋប្បវេណីជាកំហិតរបស់ម្ចាស់យានយន្ត ដើម្បីសម្រួលនីតិវិធីសំណង និងធានាសិទ្ធិរបស់អ្នកទិញធានារ៉ាប់រងដូចជា៖ ការវាយតម្លៃសំណងត្រូវបានធ្វើឡើងដោយក្រុមហ៊ុនធានារ៉ាប់រង មានតែក្នុងករណីមរណភាពប៉ុណ្ណោះដែលប៉ូលីសត្រូវបានទាមទារ។ ម្ចាស់យានជំនិះអាចផ្តល់ឯកសារសំណងជាទម្រង់អេឡិចត្រូនិច ឬអាចផ្តល់ភស្តុតាងបញ្ជាក់ពីការជួសជុល និងផ្លាស់ប្តូរទ្រព្យសម្បត្តិដែលខូចខាត។ ក្នុងរយៈពេល 3 ថ្ងៃធ្វើការ ក្រុមហ៊ុនធានារ៉ាប់រងត្រូវបង់ប្រាក់ជាមុនសម្រាប់ការខូចខាតសុខភាព និងអាយុជីវិត។

លើសពីនេះ ក្រិត្យនេះក៏ពង្រីកវិសាលភាពនៃជំនួយមនុស្សធម៌ដល់ករណីដែលមិនគ្របដណ្តប់ដោយការធានារ៉ាប់រង បង្កើនកម្រិតនៃការជួយដល់ករណីជនពិការសរុប...

ប្រភព៖ https://baochinhphu.vn/bao-hiem-xe-co-gioi-gop-phan-bao-ve-tai-chinh-cho-nguoi-tham-gia-giao-thong-102250610144222165.htm

Kommentar (0)