នៅក្នុងសេចក្តីព្រាងចុងក្រោយនៃច្បាប់ស្តីពីសារពើពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនដែលបានកែសម្រួលនេះ ក្រសួងហិរញ្ញវត្ថុ បានស្នើផែនការធ្វើវិសោធនកម្មតារាងពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនដែលរីកចម្រើនពីកម្រិត 7 ដល់ 5 កម្រិត ដោយអត្រាពន្ធខ្ពស់បំផុតគឺ 35% ។

យោងតាមច្បាប់ពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនបច្ចុប្បន្ន តារាងពន្ធរីកចម្រើនដែលបានអនុវត្តចំពោះប្រាក់ចំណូលពីប្រាក់ខែ និងប្រាក់ឈ្នួលរួមមានអត្រាពន្ធចំនួន 7 គឺ 5%, 10%, 15%, 20%, 25%, 30% និង 35% ។

ក្រសួងហិរញ្ញវត្ថុបន្តថា តាមរយៈការពិនិត្យមើលរចនាសម្ព័ន្ធពន្ធដារបច្ចុប្បន្ន សិក្សាពីនិន្នាការលើកកំពស់ជីវភាពរបស់ប្រជាពលរដ្ឋនាពេលខាងមុខ ព្រមទាំងបទពិសោធន៍អន្តរជាតិ អាចសិក្សាកាត់បន្ថយអត្រាពន្ធពី ៧ អត្រាបច្ចុប្បន្នមកកម្រិតសមស្របមួយ; ពិចារណាពង្រីកគម្លាតប្រាក់ចំណូលក្នុងអត្រាពន្ធ។ ការធ្វើឱ្យសាមញ្ញ និងកាត់បន្ថយអត្រាពន្ធគឺដើម្បីជួយសម្រួលដល់ការប្រកាស និងការបង់ពន្ធរបស់អ្នកជាប់ពន្ធ។

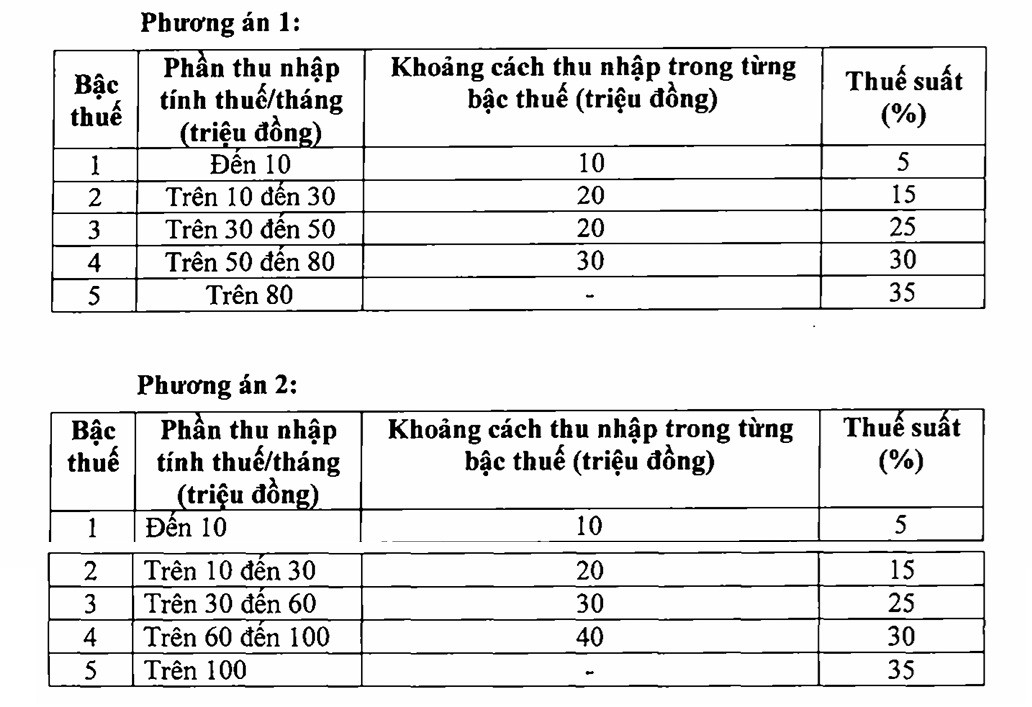

ក្រសួងហិរញ្ញវត្ថុបានស្នើជម្រើសពីរក្នុងការធ្វើវិសោធនកម្មតារាងពន្ធពិសេសដូចខាងក្រោម៖

ការវិភាគលើជម្រើសទាំងពីរខាងលើ ក្រសួងហិរញ្ញវត្ថុបាននិយាយថា ជាមួយនឹងជម្រើសទី 1 បុគ្គលដែលមានប្រាក់ចំណូលជាប់ពន្ធនៅកម្រិត 1 នឹងមិនរងផលប៉ះពាល់ទេ (ទោះជាយ៉ាងណា ជាមួយនឹងការកែសម្រួលកម្រិតកាត់គ្រួសារ បុគ្គលដែលមានប្រាក់ចំណូលនៅកម្រិត 1 នឹងត្រូវកាត់បន្ថយពន្ធរបស់ពួកគេ); បុគ្គលដែលបង់ពន្ធចាប់ពីកម្រិតទី 2 ឬខ្ពស់ជាងនេះ ក៏នឹងត្រូវកាត់បន្ថយពន្ធរបស់ពួកគេផងដែរ បើធៀបនឹងបច្ចុប្បន្ន។

ឧទាហរណ៍ បុគ្គលដែលមានប្រាក់ចំណូលជាប់ពន្ធចំនួន 10 លានដុង/ខែ នឹងទទួលបានការកាត់បន្ថយចំនួន 250,000 ដុង/ខែ។ បុគ្គលដែលមានប្រាក់ចំណូលជាប់ពន្ធ 30 លានដុង/ខែ នឹងទទួលបានការកាត់បន្ថយចំនួន 850.000 ដុង/ខែ។ បុគ្គលដែលមានប្រាក់ចំណូលជាប់ពន្ធ 40 លានដុង/ខែ នឹងទទួលបានការកាត់បន្ថយចំនួន 750,000 ដុង/ខែ។ បុគ្គលដែលមានប្រាក់ចំណូលជាប់ពន្ធ 80 លានដុង/ខែ នឹងទទួលបានការកាត់បន្ថយចំនួន 650,000 ដុង/ខែ...

សម្រាប់ជម្រើសទី 2 ជាទូទៅបុគ្គលគ្រប់រូបដែលមានប្រាក់ចំណូលជាប់ពន្ធចាប់ពី 50 លានដុង/ខែ ឬតិចជាងនេះ នឹងទទួលបានការកាត់បន្ថយពន្ធស្មើនឹងជម្រើសទី 1។ សម្រាប់បុគ្គលដែលមានប្រាក់ចំណូលជាប់ពន្ធលើសពី 50 លានដុង/ខែ ការកាត់បន្ថយនឹងធំជាងជម្រើសទី 1 ។

យោងតាមទីភ្នាក់ងារព្រាងនោះ តាមរយៈដំណើរការពិគ្រោះយោបល់ ភាគច្រើនបានស្នើរជម្រើសអនុវត្ត 2. ក៏មានមតិដែលស្នើបន្ថែមលើកម្រិតចំណូលក្នុងតង្កៀបពន្ធនីមួយៗ បន្ថយអត្រាពន្ធសម្រាប់តង្កៀបនីមួយៗ ឬសូម្បីតែកាត់បន្ថយពិដានពី 35% ទៅ 30% ឬ 25%...

បច្ចុប្បន្ននៅក្នុងតំបន់ អត្រាពន្ធខ្ពស់បំផុតជាធម្មតាគឺ 35% ដូចជាប្រទេសថៃ ឥណ្ឌូនេស៊ី ហ្វីលីពីន។ ខណៈពេលដែលប្រទេសចិន កូរ៉េ ជប៉ុន ឥណ្ឌា អនុវត្តអត្រាពិដាន 45% ។

ការកែសម្រួលអត្រាពន្ធតាមជម្រើសពីរដែលបានរៀបរាប់ខាងលើ រួមជាមួយនឹងការបង្កើនការកាត់កងគ្រួសារ និងបន្ថែមការកាត់កងផ្សេងទៀតដូចជា សុខភាព ការអប់រំ ជាដើម បន្ទុកពន្ធនឹងត្រូវកាត់បន្ថយយ៉ាងខ្លាំង ជាពិសេសសម្រាប់ក្រុមចំណូលមធ្យមកម្រិតទាប ដែលនឹងត្រូវបានលើកលែងពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួន។ សម្រាប់បុគ្គលដែលមានប្រាក់ចំណូលខ្ពស់ កម្រិតនៃបទប្បញ្ញត្តិពន្ធក៏នឹងត្រូវកាត់បន្ថយផងដែរ បើធៀបនឹងកម្រិតបច្ចុប្បន្ន។

ឧទាហរណ៍ បុគ្គលដែលមានអ្នកនៅក្នុងបន្ទុកម្នាក់ទទួលបាន 20 លានដុង/ខែពីប្រាក់ខែ និងប្រាក់ឈ្នួល ដែលបច្ចុប្បន្នបង់ពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួន 125.000 ដុង/ខែ នៅពេលធ្វើការកាត់កងគ្រួសារ និងតារាងពន្ធតាមជម្រើសទី 2 នឹងមិនចាំបាច់បង់ពន្ធទេ។

ប្រសិនបើប្រាក់ចំណូលមានចំនួន 25 លានដុង/ខែ នោះពន្ធដែលត្រូវបង់នឹងថយចុះពីបច្ចុប្បន្ន 448,000 ដុង/ខែ ទៅ 34,000 ដុង/ខែ (កាត់បន្ថយប្រហែល 92%); ប្រសិនបើប្រាក់ចំណូល 30 លានដុង/ខែ ពន្ធដែលត្រូវបង់នឹងថយចុះពី 968.000 ដុង មក 258.000 ដុង/ខែ (ប្រហែល 73%)...

យោងតាមការគណនារបស់ក្រសួងហិរញ្ញវត្ថុ ការកែសម្រួលកាលវិភាគពន្ធតាមជម្រើសទី 1 នឹងកាត់បន្ថយចំណូលថវិកាចំនួន 7,120 ពាន់លានដុង ហើយតាមជម្រើសទី 2 ប្រាក់ចំណូលនឹងកាត់បន្ថយចំនួន 8,740 ពាន់លានដុង។ ដូច្នេះក្រសួងហិរញ្ញវត្ថុដាក់ ជូនរដ្ឋាភិបាល ដើម្បីអនុវត្តជម្រើសទី២។

ប្រភព៖ https://vietnamnet.vn/bieu-thue-thu-nhap-ca-nhan-chi-con-5-bac-thue-suat-cao-nhat-35-2439467.html

![[រូបថត] អគ្គលេខាធិកា To Lam ទៅទស្សនាគម្រោងអាកាសយានដ្ឋានអន្តរជាតិ Long Thanh](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/13/1763008564398_vna-potal-tong-bi-thu-to-lam-tham-du-an-cang-hang-khong-quoc-te-long-thanh-8404600-1261-jpg.webp)

![[រូបថត] "ស្លាកស្នាម" នៃភ្នំ និងព្រៃឈើរបស់ទីក្រុង Da Nang បន្ទាប់ពីព្យុះ និងទឹកជំនន់](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/13/1762996564834_sl8-jpg.webp)

![ដំណើរផ្លាស់ប្តូរ OCOP Dong Nai៖ [មាត្រា ៣] ការភ្ជាប់ទេសចរណ៍ជាមួយនឹងការប្រើប្រាស់ផលិតផល OCOP](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

Kommentar (0)