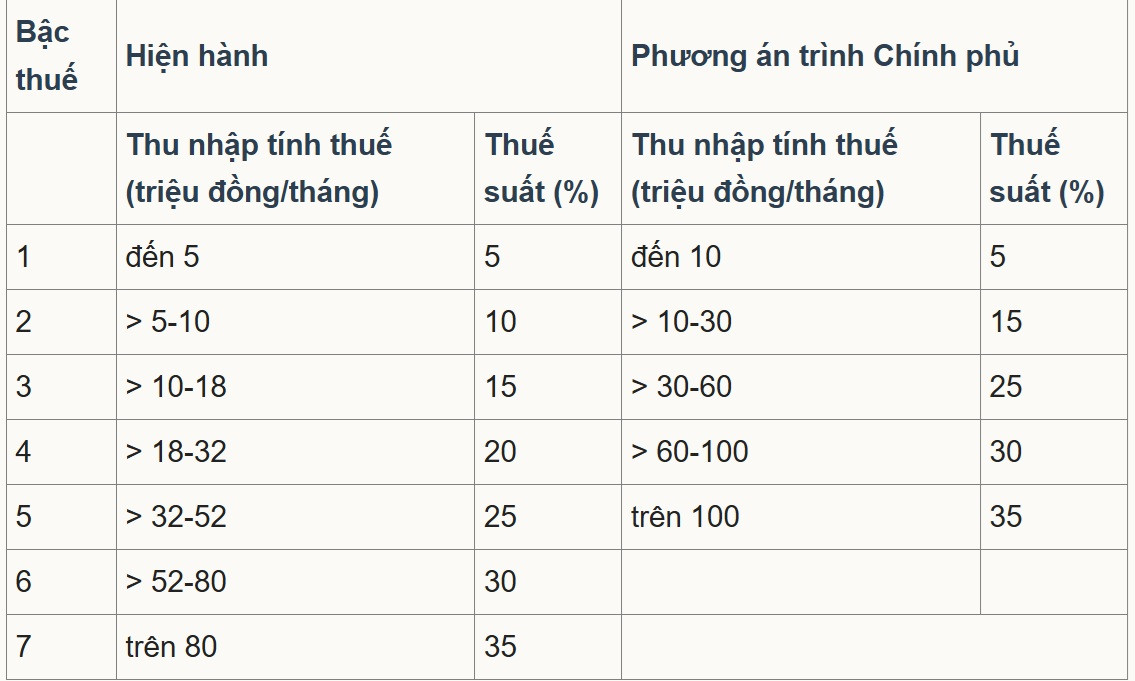

យោងតាម ក្រសួងហិរញ្ញវត្ថុ សេចក្តីព្រាងច្បាប់ស្តីពីពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួន (វិសោធនកម្ម) បានកែសម្រួលកាលវិភាគអត្រាពន្ធវឌ្ឍនភាព ដែលជាខ្លឹមសារជាមូលដ្ឋាន និងស្នូលមួយ។

ជាពិសេស សេចក្តីព្រាងច្បាប់នេះរៀបចំរចនាសម្ព័ន្ធឡើងវិញនូវ «កាលវិភាគពន្ធវឌ្ឍនភាពដែលអនុវត្តចំពោះប្រាក់ចំណូលពីប្រាក់ខែ និងប្រាក់ឈ្នួល» ដោយធ្វើឱ្យកាលវិភាគពន្ធមានភាពសាមញ្ញ និងគ្រប់គ្រងប្រាក់ចំណូលឱ្យសមស្របទៅនឹងស្ថានភាព សេដ្ឋកិច្ច សង្គម ដោយកាត់បន្ថយចំនួនតង្កៀបពន្ធពី ៧ មក ៥ និងពង្រីកគម្លាតរវាងតង្កៀប ដែលត្រូវគ្នានឹងអត្រាពន្ធ ៥% ១៥% ២៥% ៣០% និង ៣៥%។

ក្នុងចំណោមជម្រើសពីរដែលបានស្នើឡើង ភាគច្រើនយល់ស្របនឹងជម្រើសទី 2 ហើយរដ្ឋាភិបាលបានដាក់ស្នើជម្រើសនេះទៅ រដ្ឋសភា ។ ដូច្នោះហើយ គម្លាតរវាងតង្កៀបពន្ធត្រូវបានពង្រីក និងកើនឡើងជាលំដាប់ដល់ 10, 20, 30 និង 40 លានដុង។ អត្រាពន្ធទាបបំផុតនៅតែ 5% ហើយអត្រាពន្ធខ្ពស់បំផុតគឺ 35% អនុវត្តចំពោះប្រាក់ចំណូលជាប់ពន្ធលើសពី 100 លានដុងក្នុងមួយខែ។

ថ្លែងទៅកាន់ អ្នកយកព័ត៌មាន VietNamNet លោកបណ្ឌិត ង្វៀន ង៉ុក ទូ សាស្ត្រាចារ្យនៅសាកលវិទ្យាល័យពាណិជ្ជកម្ម និងបច្ចេកវិទ្យាហាណូយ បានមានប្រសាសន៍ថា ការកាត់បន្ថយចំនួនពន្ធដារពី ៧ មកត្រឹម ៥ គឺសមស្របដើម្បីធ្វើឱ្យប្រព័ន្ធពន្ធដារមានភាពសាមញ្ញ។ ទោះជាយ៉ាងណាក៏ដោយ កម្រិតពន្ធដែលបានស្នើឡើងចំនួន ១០ លានដុងសម្រាប់ពន្ធដារទី ១ គឺទាបពេក។ វាត្រូវបង្កើនដល់ ៣០ លានដុងដើម្បីជាប់ពន្ធ ៥%។

លោកបានមានប្រសាសន៍ថា «ការដំឡើងកម្រិតពន្ធចុងក្រោយពីជាង ៨០ លានដុង ដល់ជាង ១០០ លានដុង ដែលត្រូវបង់ពន្ធក្នុងអត្រា ៣៥% គឺមិនស៊ីសង្វាក់គ្នានឹងសូចនាករផ្សេងទៀតទេ»។

លោក Tú បានវិភាគថា ចាប់ពីឆ្នាំ ២០០៧ ដល់បច្ចុប្បន្ន បន្ទាប់ពីរយៈពេល ១៨ ឆ្នាំ តម្លៃបានកើនឡើងប្រហែល ២,៥ ដង ហើយទំហំនៃផលិតផលក្នុងស្រុកសរុប និងប្រាក់ចំណូលក្នុងមនុស្សម្នាក់ក៏បានកើនឡើង ២,៥-៣ ដងផងដែរ។ ដូច្នេះ កម្រិតពន្ធក៏ត្រូវកែតម្រូវយ៉ាងហោចណាស់ ២,៥ ដង ដែលស្មើនឹង ២០០ លានដុង ដើម្បីអាចជាប់ពន្ធ ៣៥%។

លោកបានស្នើថា៖ «ក្រសួងហិរញ្ញវត្ថុនឹងរក្សាអត្រាពន្ធខ្ពស់បំផុតនៅ 35% ខណៈដែលពន្ធលើប្រាក់ចំណូលសាជីវកម្មនឹងត្រូវបានកាត់បន្ថយពី 25% មកត្រឹម 15-17%។ ពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនគួរតែត្រូវបានកែសម្រួលចុះមកត្រឹមអតិបរមា 25% ឬ 30% ដើម្បីទាក់ទាញធនធានមនុស្សដែលមានគុណភាពខ្ពស់ និងអ្នកជំនាញបរទេស»។

លោក Tú បានសង្កត់ធ្ងន់ថា៖ «ព្រលឹងនៃពន្ធនីមួយៗគឺអត្រាពន្ធ និងកាលវិភាគពន្ធ។ ប្រសិនបើត្រូវធ្វើវិសោធនកម្ម អត្រាពន្ធត្រូវតែបន្ទាប ហើយកម្រិតពន្ធត្រូវកែតម្រូវឡើងលើដើម្បីឱ្យមានអត្ថន័យ។ គ្រាន់តែផ្លាស់ប្តូរពាក្យពេចន៍ ខណៈពេលដែលអត្រាពន្ធមិនថយចុះ ហើយកម្រិតពន្ធកើនឡើងបន្តិចបន្តួចប៉ុណ្ណោះ មិនអាចចាត់ទុកថាជាវិសោធនកម្មដ៏ទូលំទូលាយនោះទេ»។

លោកក៏បានអះអាងផងដែរថា គម្លាតរវាងតង្កៀបពន្ធទី 1 ទី 2 និងទី 3 គឺធំទូលាយពេក ដែលបង្ហាញថាភាពខុសគ្នា 5% រវាងតង្កៀបនីមួយៗនឹងសមហេតុផលជាង។ លោកជឿជាក់ថា ការដំឡើងអត្រាពន្ធរវាងតង្កៀបទី 1 ទី 2 និងទី 3 គួរតែមានត្រឹមតែ 5% ប៉ុណ្ណោះ ប៉ុន្តែផែនការបច្ចុប្បន្នបង្កើនវាពី 5% ទៅ 15% និងពី 15% ទៅ 25% (ភាពខុសគ្នា 10% រវាងតង្កៀប)។ ទន្ទឹមនឹងនេះ អ្នកដែលមានប្រាក់ចំណូលខ្ពស់នៅក្នុងតង្កៀបទី 4 និងទី 5 ឃើញតែការកើនឡើង 5% នៅក្នុងតង្កៀបនីមួយៗប៉ុណ្ណោះ។

លោក Tú បានវិភាគថា «ការរចនានេះផ្ទុយនឹងស្មារតីនៃប្រព័ន្ធពន្ធដារជឿនលឿន។ អ្នកដែលមានប្រាក់ចំណូលគ្រប់គ្រាន់សម្រាប់រស់នៅគួរតែទទួលបានអត្រាពន្ធទាប។ ខណៈពេលដែលអ្នកដែលមានប្រាក់ចំណូលខ្ពស់គួរតែមានអត្រាពន្ធខ្ពស់ជាង និងការកើនឡើងភាគរយខ្ពស់ជាងនៅក្នុងកម្រិតពន្ធ»។

ទន្ទឹមនឹងនេះ សាស្ត្រាចារ្យរង ផាំ ម៉ាញ ហ៊ុង អនុប្រធានវិទ្យាស្ថានស្រាវជ្រាវវិទ្យាសាស្ត្រធនាគារ បណ្ឌិត្យសភាធនាគារ ក៏បានវាយតម្លៃផងដែរថា ការកាត់បន្ថយចំនួនតង្កៀបពន្ធពី ៧ មក ៥ ធ្វើឱ្យប្រព័ន្ធពន្ធសាមញ្ញ និងកាត់បន្ថយ "ការលោតផ្លោះ" នៅកម្រិតមធ្យម។

កម្រិតពន្ធខ្ពស់បំផុតក៏ត្រូវបានលើកឡើងពីជាង ៨០ លានដុង ដល់ ១០០ លានដុងក្នុងមួយខែ មានន័យថា មានតែអ្នករកចំណូលខ្ពស់ខ្លាំងប៉ុណ្ណោះដែលនឹងត្រូវទទួលរងអត្រា ៣៥%។ នេះត្រូវបានចាត់ទុកថាជាការកែលម្អដែលងាយស្រួលសម្រាប់វិនិយោគិន និងកម្មករជំនាញ ព្រោះវាកាត់បន្ថយចំនួនមនុស្សដែលធ្លាក់ចូលទៅក្នុងក្រុមពន្ធខ្ពស់បំផុត។

ទោះជាយ៉ាងណាក៏ដោយ លោក ហ៊ុង បានអះអាងថា កម្រិតអតិបរមា 35% នៅតែខ្ពស់ជាងទីផ្សារការងារដែលមានការប្រកួតប្រជែងផ្សេងទៀតដូចជាប្រទេសសិង្ហបុរី (ដែលមានអតិបរមា 24% សម្រាប់អ្នកស្រុក បូករួមទាំងការលើកទឹកចិត្ត និងការកាត់បន្ថយផ្សេងៗ)។ នេះអាចប៉ះពាល់ដល់សមត្ថភាពក្នុងការរក្សាបុគ្គលិកកម្រិតខ្ពស់ និងអ្នកជំនាញអន្តរជាតិ។

អ្នកជំនាញបានណែនាំថា កម្រិតពន្ធ 35% អាចត្រូវបានលើកឡើងលើសពី 100 លានដុង ឬថា គោលនយោបាយកាត់បន្ថយគោលដៅ និងការលើកទឹកចិត្ត (សម្រាប់ការស្រាវជ្រាវ និងអភិវឌ្ឍន៍ អ្នកជំនាញបច្ចេកវិទ្យា និងហិរញ្ញវត្ថុបៃតង) អាចត្រូវបានពង្រីកដើម្បីបង្កើនសមត្ថភាពប្រកួតប្រជែងរបស់ប្រទេសវៀតណាម បើប្រៀបធៀបទៅនឹងមជ្ឈមណ្ឌលផ្សេងទៀតនៅក្នុងតំបន់។

ប្រភព៖ https://vietnamnet.vn/sua-thue-thu-nhap-ca-nhan-muc-10-trieu-dong-cho-bac-1-la-qua-thap-2460607.html

![[រូបថត] អគ្គលេខាធិការ និងជាប្រធានាធិបតី លោក តូ ឡាំ និងប្រធានាធិបតីហ្វីលីពីន ជួបពិភាក្សាការងារ។](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/01/1780286997787_anh-man-hinh-2026-06-01-luc-11-09-43.png)

Kommentar (0)