ញត្តិរួមមួយស្នើឱ្យបង្កើនប្រាក់ឧបត្ថម្ភផ្ទាល់ខ្លួន។

ក្រសួងហិរញ្ញវត្ថុទើបតែចេញផ្សាយសេចក្តីសង្ខេប ការពន្យល់ និងការឆ្លើយតបទៅនឹងមតិយោបល់លើសេចក្តីព្រាងច្បាប់ពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួន។ នៅក្នុងនោះ ក្រសួង វិស័យ និងមូលដ្ឋានមួយចំនួនបានស្នើឱ្យបង្កើនប្រាក់ឧបត្ថម្ភផ្ទាល់ខ្លួន។ ជាពិសេស ក្រសួងការពារជាតិ ក្រសួងដឹកជញ្ជូន ក្រសួងសុខាភិបាល ក្រសួងកសិកម្ម និងអភិវឌ្ឍន៍ជនបទ ក្រសួងព័ត៌មាន និងទំនាក់ទំនងជាដើម សុទ្ធតែអះអាងថា ប្រាក់ឧបត្ថម្ភបច្ចុប្បន្នចំនួន ១១ លានដុង/ខែសម្រាប់អ្នកជាប់ពន្ធ និង ៤,៤ លានដុង/ខែសម្រាប់អ្នកនៅក្នុងបន្ទុកលែងសមស្របទៀតហើយ ដោយសារស្ថានភាពសេដ្ឋកិច្ច និងជីវភាពរស់នៅរបស់ប្រជាជនបច្ចុប្បន្ន។

តម្លៃទំនិញ និងសេវាកម្មបានកើនឡើងគួរឱ្យកត់សម្គាល់ក្នុងប៉ុន្មានឆ្នាំចុងក្រោយនេះ ប៉ុន្តែប្រាក់ឧបត្ថម្ភផ្ទាល់ខ្លួននៅតែមិនផ្លាស់ប្តូរ។

រូបថត៖ ញ៉ាត់ ធីញ

ធ្វើឱ្យកាលវិភាគពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនមានភាពសាមញ្ញ។

ក្នុងការធ្វើវិសោធនកម្មច្បាប់ពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួន ការធ្វើឱ្យតង្កៀបពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនមានភាពសាមញ្ញក៏ចាំបាច់ផងដែរ។ តង្កៀបទាំងប្រាំពីរបច្ចុប្បន្នគួរតែត្រូវបានកាត់បន្ថយមកត្រឹមបួន ហើយអត្រាពន្ធអតិបរមាគួរតែមានត្រឹមតែ 30% ប៉ុណ្ណោះ។ នេះដោយសារតែអត្រាពន្ធលើប្រាក់ចំណូលសាជីវកម្មបច្ចុប្បន្នមានត្រឹមតែ 20% ប៉ុណ្ណោះ ហើយថែមទាំងទាបជាងនេះនៅក្នុងវិស័យ និងឧស្សាហកម្មអនុគ្រោះមួយចំនួនទៀតផង។ លើសពីនេះ អាជីវកម្មនានាបង់ពន្ធតែបន្ទាប់ពីកាត់ចេញការចំណាយសមហេតុផល និងស្របច្បាប់ទាំងអស់។ ប្រសិនបើអាជីវកម្មមួយទទួលរងការខាតបង់ វាអាចអនុវត្តការខាតបង់ទាំងនោះរហូតដល់ប្រាំឆ្នាំ។ លើសពីនេះ អាជីវកម្មអាចទទួលបានការកាត់បន្ថយពន្ធរហូតដល់ 30% ក្នុងអំឡុងពេលពិសេសដូចជាគ្រោះមហន្តរាយធម្មជាតិ ឬជំងឺរាតត្បាត។

មេធាវី Tran Xoa នាយកក្រុមហ៊ុនមេធាវី Minh Dang Quang

ជាពិសេស ក្រសួងការពារជាតិបានស្នើឱ្យបង្កើនការកាត់បន្ថយពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនសម្រាប់អ្នកជាប់ពន្ធដល់ ១៧,៣ លានដុង/ខែ និងសម្រាប់អ្នកនៅក្នុងបន្ទុកដល់ ៦,៩ លានដុង/ខែ។ នេះដោយសារតែប្រាក់ខែគោលនៅពេលកាត់បន្ថយពន្ធគឺ ១១ លានដុង/ខែនៅចុងឆ្នាំ ២០១៩ ដែលមានត្រឹមតែ ១,៤៩ លានដុងប៉ុណ្ណោះ ប៉ុន្តែនៅចុងឆ្នាំ ២០២៤ វាបានកើនឡើងដល់ ២,៣៤ លានដុង ដែលជាការកើនឡើងដែលត្រូវគ្នា ៥៧,០៥%។ គណៈកម្មាធិការប្រជាជនខេត្ត ហាទីញ បានស្នើឱ្យបង្កើនការកាត់បន្ថយពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនសម្រាប់អ្នកជាប់ពន្ធដល់ ១៨ លានដុង/ខែ និងសម្រាប់អ្នកនៅក្នុងបន្ទុកដល់ ៨ លានដុង/ខែ។ ខេត្តបានលើកឡើងពីច្បាប់ពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនឆ្នាំ ២០១២ ដែលបានចែងអំពីការកាត់ចំនួន ៩ លានដុង/ខែសម្រាប់អ្នកជាប់ពន្ធ និង ៣,៦ លានដុង/ខែសម្រាប់អ្នកនៅក្នុងបន្ទុក ដែលមានប្រសិទ្ធភាពចាប់ពីខែកក្កដា ឆ្នាំ ២០១៣។ នៅពេលនោះ ប្រាក់ខែគោលគឺ ១,១៥ លានដុង។ រហូតមកដល់បច្ចុប្បន្ន ប្រាក់ខែគោលបានកើនឡើង 2.03 ដង ស្មើនឹង 2.34 លានដុង ដូច្នេះចាំបាច់ត្រូវបង្កើនកម្រិតពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួន ដើម្បីឲ្យស្របនឹងអត្រានៃការកើនឡើងនៃប្រាក់ខែគោល។

លើសពីនេះ គណៈកម្មាធិការប្រជាជនខេត្តបាក់យ៉ាងបានស្នើឱ្យដំឡើងប្រាក់ឈ្នួលអប្បបរមាបច្ចុប្បន្ន ដើម្បីឆ្លុះបញ្ចាំងឱ្យកាន់តែច្បាស់អំពីស្ថានភាពរស់នៅជាក់ស្តែងរបស់តំបន់នីមួយៗ ដោយសារប្រាក់ឈ្នួលអប្បបរមាត្រូវបានបែងចែកជាបួនតំបន់។ លើសពីនេះ តម្លៃទំនិញកើនឡើង និងការកើនឡើងនៃការចំណាយប្រចាំថ្ងៃដែលបណ្តាលមកពីការកើនឡើង មានន័យថាកម្រិតបច្ចុប្បន្នលែងសមស្របទៀតហើយ។ ក្នុងពេលជាមួយគ្នានេះ ខេត្តបាក់យ៉ាងបានស្នើសុំឱ្យ ក្រសួងហិរញ្ញវត្ថុ ដាក់សំណើទៅអាជ្ញាធរមានសមត្ថកិច្ចជាបន្ទាន់ ដើម្បីធ្វើវិសោធនកម្មច្បាប់ពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួន (ជំនួស) ពីព្រោះបទប្បញ្ញត្តិមួយចំនួនលែងសមស្របសម្រាប់សេដ្ឋកិច្ចកំពុងអភិវឌ្ឍបច្ចុប្បន្ន ហើយច្បាប់ដីធ្លីឆ្នាំ ២០២៤ បានចូលជាធរមានរួចហើយនៅក្នុងខែសីហា ឆ្នាំ ២០២៤។ ក្រសួងព័ត៌មាន និងទំនាក់ទំនងបានស្នើឱ្យដំឡើងប្រាក់ឈ្នួលអប្បបរមា ដើម្បីឱ្យស្របនឹងការកើនឡើងនៃសន្ទស្សន៍តម្លៃទំនិញប្រើប្រាស់ អត្រាកំណើនសេដ្ឋកិច្ច និងការកើនឡើងនៃប្រាក់ខែគោលចាប់ពីថ្ងៃទី ១ ខែកក្កដា ឆ្នាំ ២០២៤។ ក្នុងពេលជាមួយគ្នានេះ ពួកគេបានស្នើឱ្យបង្កើតកម្រិតប្រាក់ឈ្នួលអប្បបរមាថ្មី ដើម្បីស្របនឹងគោលនយោបាយប្រាក់ឈ្នួលបច្ចុប្បន្នរបស់រដ្ឋាភិបាល (ផ្អែកលើតំបន់ចំនួនបួន)។

កម្រិតពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនសម្រាប់អ្នកជាប់ពន្ធត្រូវកែសម្រួលជាបន្ទាន់ ដូចដែលបានណែនាំដោយក្រសួង មន្ទីរ និងខេត្ត/ក្រុង។

រូបថត៖ ង៉ុកឌួង

សូមពិចារណាធ្វើការផ្លាស់ប្តូរភ្លាមៗ មិនមែនរង់ចាំផែនទីបង្ហាញផ្លូវទេ។

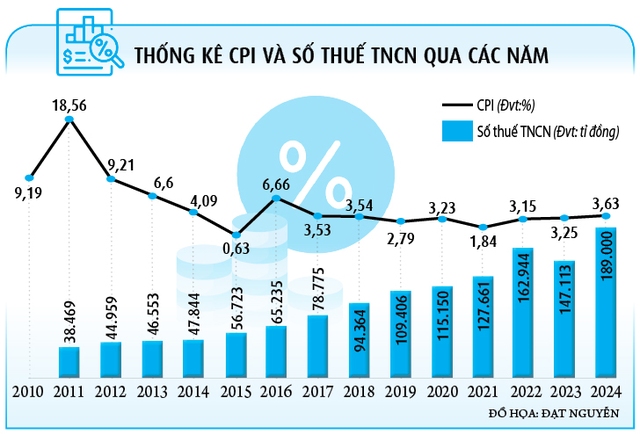

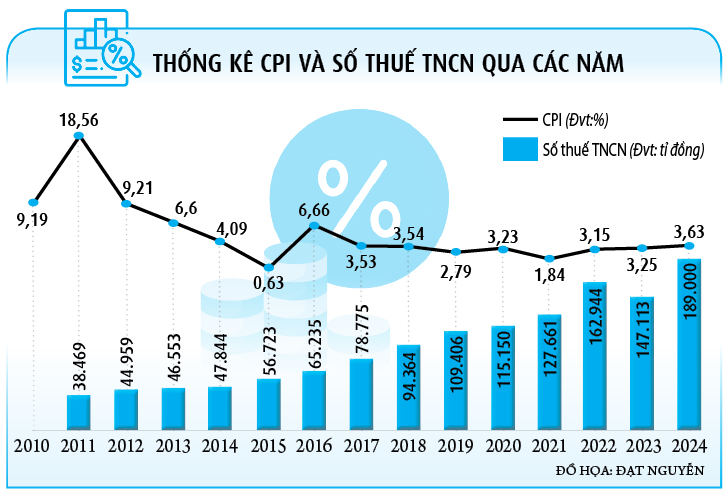

មូលហេតុដែលអ្នកជំនាញសេដ្ឋកិច្ច និងតំណាងរដ្ឋសភាជាច្រើនកំពុងតស៊ូមតិឱ្យមានការកែសម្រួលកម្រិតលើកលែងពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនឱ្យបានឆាប់ ជាជាងការរង់ចាំឱ្យ CPI កើនឡើងដល់ 20% គឺដោយសារតែការប្រែប្រួលសេដ្ឋកិច្ចមិនធម្មតា។ ចាប់ពីឆ្នាំ 2020 ដល់ឆ្នាំ 2023 ជំងឺរាតត្បាតកូវីដ-19 បានប៉ះពាល់យ៉ាងខ្លាំងដល់ស្ថានភាពសេដ្ឋកិច្ចសង្គមទាំងទូទាំងពិភពលោក និងនៅក្នុងប្រទេសវៀតណាម។ ទំនិញសំខាន់ៗជាច្រើនបានជួបប្រទះនឹងការកើនឡើងយ៉ាងខ្លាំងនៃតម្លៃ។ ដូច្នេះ ការរង់ចាំឱ្យ CPI កើនឡើងតាមការកំណត់គឺមិនអាចទទួលយកបានទេ ព្រោះនេះជារឿងធម្មតា។ រដ្ឋាភិបាលត្រូវពិចារណាផ្លាស់ប្តូរកម្រិតលើកលែងពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនជាបន្ទាន់ ដោយមិនចាំបាច់រង់ចាំការកែប្រែច្បាប់ពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនឱ្យបានទូលំទូលាយនោះទេ។ ការកែប្រែដ៏ទូលំទូលាយបន្ថែមទៀតនឹងចាំបាច់នៅពេលដែលច្បាប់ពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនត្រូវបានធ្វើវិសោធនកម្ម។ ការពិចារណាលើការកែសម្រួលជាបន្ទាន់ និងការបង្កើនកម្រិតលើកលែងគឺសមស្របដោយផ្អែកលើការពិតបច្ចុប្បន្ន គាំទ្រដល់ប្រជាជន និងជំរុញការបង្កើតប្រាក់ចំណូល។

លោកមេធាវី ង្វៀន ឌឹក ងៀ អនុប្រធានមជ្ឈមណ្ឌលគាំទ្រសហគ្រាសធុនតូច និងមធ្យម (សមាគមពាណិជ្ជកម្មទីក្រុងហូជីមិញ)

មូលដ្ឋាន និងក្រសួងជាច្រើនក៏បានស្នើឱ្យបន្ថែមការកាត់កងដើម្បីគាំទ្រដល់ការចំណាយលើការអប់រំ ការថែទាំសុខភាព លំនៅដ្ឋាន ការធានារ៉ាប់រងសង្គមស្ម័គ្រចិត្ត និងការវិនិយោគលើការអភិវឌ្ឍមនុស្ស។ ពួកគេក៏បានស្នើឱ្យបន្ថែមការកាត់កងដើម្បីគាំទ្រដល់ករណីពិសេសដូចជាកម្មករដែលចិញ្ចឹមកូនតែម្នាក់ឯង ឬអ្នកដែលមានសមាជិកគ្រួសារមានជំងឺធ្ងន់ធ្ងរ។

ពីមុន អ្នកបោះឆ្នោតជាច្រើនមកពីខេត្ត និងក្រុងផ្សេងៗគ្នា ក៏ដូចជាអ្នកជំនាញផ្នែកពន្ធដារ និងសេដ្ឋកិច្ច បានផ្តល់យោបល់ និងសំណើដើម្បីបង្កើនកម្រិតលើកលែងពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួន ពីព្រោះបទប្បញ្ញត្តិបច្ចុប្បន្នហួសសម័យ ហើយមិនធានានូវកម្រិតជីវភាពសមរម្យសម្រាប់គ្រួសារជាច្រើន។ យោងតាមលោកមេធាវី ង្វៀន ឌឹក ងៀ អនុប្រធានមជ្ឈមណ្ឌលគាំទ្រសហគ្រាសធុនតូច និងមធ្យម (សមាគមពាណិជ្ជកម្មទីក្រុងហូជីមិញ) នៅពេលធ្វើវិសោធនកម្មច្បាប់ពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួន រឿងសំខាន់បំផុតគឺត្រូវផ្លាស់ប្តូរមូលដ្ឋានសម្រាប់គណនាកម្រិតលើកលែងពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនសម្រាប់អ្នកជាប់ពន្ធ។ កម្រិតលើកលែងគួរតែត្រូវបានកំណត់នៅបួនដងនៃប្រាក់ឈ្នួលអប្បបរមាក្នុងតំបន់ (តំបន់ទី 1 មានប្រាក់ឈ្នួលអប្បបរមា 4.969 លានដុង ដូច្នេះកម្រិតលើកលែងនឹងមានជិត 20 លានដុង/ខែ; តំបន់ទី 2 មានប្រាក់ឈ្នួលអប្បបរមា 4.41 លានដុង ដូច្នេះកម្រិតលើកលែងនឹងមានប្រហែល 17.6 លានដុង/ខែ...)។ ប្រាក់ឈ្នួលអប្បបរមាប្រចាំឆ្នាំក្នុងតំបន់ត្រូវបានកំណត់ដោយរដ្ឋាភិបាលបន្ទាប់ពីស្តាប់មតិយោបល់ពីតំណាងនិយោជិត និងនិយោជក ដូច្នេះវាពិតជាសមស្របទៅនឹងស្ថានភាពសេដ្ឋកិច្ចសង្គមទូទៅ ដោយគិតគូរពីកត្តាតំបន់ផ្សេងៗគ្នា។

សន្ទស្សន៍តម្លៃទំនិញប្រើប្រាស់ប្រចាំថ្ងៃ (CPI) គឺជា «ចំណុចកកស្ទះ» នៃពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួន។

នេះជាគំនិតរបស់អ្នកជំនាញជាច្រើនលើពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនក្នុងរយៈពេលប៉ុន្មានឆ្នាំចុងក្រោយនេះ។ យោងតាមបទប្បញ្ញត្តិបច្ចុប្បន្ន ចំនួនទឹកប្រាក់លើកលែងពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនអាចត្រូវបានផ្លាស់ប្តូរលុះត្រាតែសន្ទស្សន៍ថ្លៃទំនិញប្រើប្រាស់ (CPI) កើនឡើង 20%។ លោកមេធាវី Tran Xoa នាយកក្រុមហ៊ុនច្បាប់ Minh Dang Quang បានអត្ថាធិប្បាយថា បទប្បញ្ញត្តិនេះបានបង្កឱ្យមានការខកចិត្តដល់អ្នកជាប់ពន្ធ ពីព្រោះចំនួនទឹកប្រាក់លើកលែងជាធម្មតាយឺតយ៉ាវជាង CPI មានន័យថាការកែតម្រូវអាចត្រូវបានធ្វើឡើងបន្ទាប់ពីច្រើនឆ្នាំ។ ឧទាហរណ៍ CPI បានកើនឡើងជាង 10% ពីឆ្នាំ 2020 ដល់បច្ចុប្បន្ន ប៉ុន្តែមិនទាន់ឈានដល់ 20% នៅឡើយទេ ដូច្នេះចំនួនទឹកប្រាក់លើកលែងនៅតែមិនផ្លាស់ប្តូរ។ នេះមានន័យថា កម្មករដែលមានប្រាក់ខែច្រើន ទោះបីជាមានការកើនឡើងយ៉ាងខ្លាំងនៃតម្លៃទំនិញ និងសេវាកម្មក៏ដោយ ក៏ត្រូវរឹតបន្តឹងខ្សែក្រវ៉ាត់របស់ពួកគេកាន់តែខ្លាំង ដែលបង្ខំឱ្យពួកគេកាត់បន្ថយពន្ធ។

ការកាត់បន្ថយប្រាក់ឧបត្ថម្ភផ្ទាល់ខ្លួនបានក្លាយទៅជាហួសសម័យបើប្រៀបធៀបទៅនឹងស្ថានភាពសេដ្ឋកិច្ចសង្គមនៃឆ្នាំថ្មីៗនេះ។

រូបថត៖ ញ៉ាត់ ធីញ

លោក Xoa បានស្នើថា "នៅក្នុងច្បាប់ពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួន វិធីសាស្ត្រសម្រាប់កំណត់កម្រិតលើកលែងពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនគឺសំខាន់បំផុត។ សូម្បីតែការបង្កើនកម្រិតពី ១១ លានដុង/នាក់/ខែ ដល់ ១៨ លានដុង ដូចដែលបានណែនាំដោយខេត្ត និងក្រុងជាច្រើន អាចដោះស្រាយបញ្ហាបានតែជាបណ្ដោះអាសន្ននៅក្នុងឆ្នាំដំបូងប៉ុណ្ណោះ។ នៅក្នុងឆ្នាំបន្តបន្ទាប់ កម្រិតបច្ចុប្បន្ននឹងហួសសម័យ ហើយធ្វើតាមវិធីសាស្ត្រចាស់។ ដូច្នេះ គណៈកម្មាធិការរៀបចំសេចក្តីព្រាងគួរតែបោះបង់ចោលមូលដ្ឋាននៃសន្ទស្សន៍ CPI សម្រាប់ការកែតម្រូវកម្រិតលើកលែងពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួន" ដោយនិយាយដោយត្រង់ៗថា ការគណនាដោយផ្អែកលើ CPI គឺជា "ឧបសគ្គ"។ លើសពីនេះ សន្ទស្សន៍ CPI រួមមានទំនិញ និងសេវាកម្មជាង ៧០០ ខណៈដែលអ្នកជាប់ពន្ធត្រូវបានរងផលប៉ះពាល់ជាទៀងទាត់ដោយទំនិញ និងសេវាកម្មសំខាន់ៗមួយចំនួនដូចជា អាហារ អគ្គិសនី និងទឹក។ មិនត្រូវនិយាយទេ ជាមួយនឹងការគ្រប់គ្រងថ្មីៗរបស់រដ្ឋាភិបាល CPI នឹងប្រែប្រួលក្នុងកម្រិតទាប ខុសគ្នាទាំងស្រុងពីរយៈពេលមុន ដែលធ្វើឱ្យវាកាន់តែមិនស័ក្តិសមសម្រាប់ការគណនាកម្រិតលើកលែងពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួន។ ដូច្នេះ ពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួន (PIT) គួរតែត្រូវបានគ្រប់គ្រងដោយផ្អែកលើប្រាក់ឈ្នួលអប្បបរមាក្នុងតំបន់ ដោយអនុវត្តតាមគោលការណ៍ "ទឹកឡើងខ្ពស់លើកទូកទាំងអស់" ដោយប្រាក់ឈ្នួលអប្បបរមាក្នុងតំបន់ត្រូវបានកែតម្រូវជារៀងរាល់ឆ្នាំដើម្បីឱ្យសមស្របទៅនឹងការគណនា PIT។ នេះនឹងការពារស្ថានភាពដែលប្រាក់ឈ្នួលកើនឡើងជារៀងរាល់ឆ្នាំដើម្បីទូទាត់សងសម្រាប់អតិផរណា ខណៈពេលដែលពន្ធក៏កើនឡើងផងដែរ ដោយហេតុនេះធ្វើឱ្យខូចដល់ការដំឡើងប្រាក់ឈ្នួលរបស់រដ្ឋាភិបាល។

ដោយចែករំលែកទស្សនៈដូចគ្នា លោក ង្វៀន ង៉ុក ទូ មកពីសាកលវិទ្យាល័យពាណិជ្ជកម្ម និងបច្ចេកវិទ្យា បានអះអាងថា បទប្បញ្ញត្តិនៃកម្រិតលើកលែងពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនជាចំនួនថេរ ដែលត្រូវបានកែតម្រូវតែនៅពេលដែល CPI ផ្លាស់ប្តូរ 20% ធ្វើឱ្យការកែប្រែមានភាពយឺតយ៉ាវខ្លាំង។ ស្ថិតិក្នុងរយៈពេល 15 ឆ្នាំកន្លងមកបង្ហាញថា មានការកែតម្រូវតែពីរប៉ុណ្ណោះចំពោះកម្រិតលើកលែងពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួន ហើយការកែតម្រូវនីមួយៗមានល្បឿនយឺតជាងអត្រាជាក់ស្តែង ដែលមិនពេញចិត្តសម្រាប់អ្នកជាប់ពន្ធ។ លើសពីនេះ ខណៈពេលដែលប្រាក់ចំណូលរបស់ប្រជាជនបានកើនឡើងក្នុងរយៈពេល 10 ឆ្នាំកន្លងមកដោយសារតែអតិផរណា ប្រាក់ចំណូលពិតប្រាកដបានថយចុះ ជាពិសេសក្នុងអំឡុងពេលឆ្នាំដែលជំងឺរាតត្បាតកូវីដ-១៩ បានផ្ទុះឡើង។ «ចាប់ពីឆ្នាំ ២០២០ រហូតមកដល់បច្ចុប្បន្ន សន្ទស្សន៍ CPI បានផ្លាស់ប្តូរគួរឱ្យកត់សម្គាល់ ប៉ុន្តែកម្រិតចាស់នៅតែត្រូវបានអនុវត្ត ដែលជារឿងមិនសមហេតុផលទាំងស្រុង។ ប្រសិនបើវាត្រូវបានអនុញ្ញាតឱ្យផ្លាស់ប្តូរដោយស្វ័យប្រវត្តិ ការលើកលែងពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួននឹងត្រូវកើនឡើងដល់ ១៥-១៦ លានដុង/នាក់/ខែ មិនមែននៅទ្រឹងនៅ ១១ លានដុងនោះទេ។ នោះមិនទាន់និយាយពីការកើនឡើង ៣០% នៃប្រាក់ខែគោលថ្មីៗនេះ ការកើនឡើងនៃប្រាក់ឈ្នួលអប្បបរមាក្នុងតំបន់ និងការកើនឡើងនៃសូចនាករផ្សេងទៀត… ដូច្នេះ ការលើកលែងពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនត្រូវបង្កើនដើម្បីការពារការយកពន្ធហួសហេតុ ដែលនឹងធ្វើឱ្យបន្ទុកពន្ធលើអ្នកជាប់ពន្ធកាន់តែខ្ពស់» លោក Tu បានសង្កត់ធ្ងន់។

យោងតាមលោក Tú ការកំណត់កម្រិតលើកលែងពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនថេរនឹងនាំឱ្យមានការកែប្រែប្រចាំឆ្នាំចំពោះរដ្ឋាភិបាល បើមិនដូច្នោះទេស្ថានភាពបច្ចុប្បន្ននឹងត្រលប់ទៅស្ថានភាពហួសសម័យវិញ។ ក្នុងរយៈពេលវែង នៅពេលធ្វើវិសោធនកម្មច្បាប់ពន្ធដារ គណៈកម្មាធិការព្រាងច្បាប់គួរតែពិចារណាដោយផ្អែកលើប្រាក់ឈ្នួលអប្បបរមាក្នុងតំបន់។ លោក Nguyen Ngoc Tú បានបន្ថែមថា "ជាឧទាហរណ៍ បច្ចុប្បន្នមានសំណើមួយដើម្បីបង្កើនកម្រិតលើកលែងពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនដល់ 18-20 លានដុង/ខែ ដែលស្មើនឹង 4-5 ដងនៃប្រាក់ឈ្នួលអប្បបរមាក្នុងតំបន់។ ជារៀងរាល់ឆ្នាំ នៅពេលដែលប្រាក់ឈ្នួលនេះកើនឡើង កម្រិតលើកលែងពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួននឹងផ្លាស់ប្តូរដោយស្វ័យប្រវត្តិតាមនោះ ដោយមិនចាំបាច់គណនា ឬដាក់ជូនអាជ្ញាធរពាក់ព័ន្ធសម្រាប់ការកែប្រែនោះទេ។ នេះគឺជាវិធីសាស្រ្តដ៏សមស្របមួយនៅពេលផ្លាស់ប្តូរកម្រិតលើកលែងពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួន។ លើសពីនេះ ការចំណាយធំបំផុតសម្រាប់កម្មករគឺការថែទាំសុខភាព ការអប់រំ និងលំនៅដ្ឋាន។ ការចំណាយជាក់លាក់ទាំងនេះត្រូវបញ្ចូលក្នុងច្បាប់។ ក្នុងករណីពិសេសមួយចំនួន ដូចជាអ្នកនៅក្នុងបន្ទុកដែលមានពិការភាព ឬមនុស្សចាស់ដែលមានជំងឺថ្លៃៗរយៈពេលវែង សមាមាត្រនេះអាចមាន 70-100% នៃកម្រិតលើកលែងពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនសម្រាប់អ្នកជាប់ពន្ធ"។

នេះជាបញ្ហាបន្ទាន់ ហើយត្រូវតែដោះស្រាយជាបន្ទាន់។

សំណើដើម្បីបង្កើនកម្រិតលើកលែងពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួន កែសម្រួលតង្កៀបពន្ធ ឬដោះស្រាយបទប្បញ្ញត្តិហួសសម័យនៅក្នុងច្បាប់ពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួន ត្រូវបានពិភាក្សាអស់រយៈពេលជាច្រើនឆ្នាំមកហើយ។ តាមពិតទៅ ចាប់តាំងពីឆ្នាំ 2021 មក នាយករដ្ឋមន្ត្រីបានចេញឯកសារមួយដែលស្នើសុំឲ្យក្រសួងហិរញ្ញវត្ថុពិនិត្យឡើងវិញ និងស្នើធ្វើវិសោធនកម្មចំពោះចំណុចខ្វះខាតនៃច្បាប់ពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួន។ ក្នុងរយៈពេលជិតបួនឆ្នាំកន្លងមកនេះ រដ្ឋាភិបាលក៏បានលើកឡើងម្តងហើយម្តងទៀតអំពីតម្រូវការក្នុងការសិក្សា និងពិនិត្យឡើងវិញនូវភាពមិនគ្រប់គ្រាន់នៃច្បាប់នេះ។ នៅក្នុងកិច្ចប្រជុំរដ្ឋសភាជាច្រើន ប្រតិភូបានចង្អុលបង្ហាញពីបទប្បញ្ញត្តិហួសសម័យជាច្រើនដែលមិនស័ក្តិសមនឹងស្ថានភាពសេដ្ឋកិច្ចរបស់វៀតណាម ដែលបង្កឲ្យមានការខកចិត្តក្នុងចំណោមអ្នកជាប់ពន្ធ។ នៅក្នុងខែមីនា ឆ្នាំ 2022 ដើម្បីស្នើធ្វើវិសោធនកម្មចំពោះបទប្បញ្ញត្តិមិនគ្រប់គ្រាន់នៃច្បាប់ពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួន នៅក្នុងឯកសារមួយដែលស្វែងរកមតិពីក្រសួង និងស្ថាប័ន ក្រសួងហិរញ្ញវត្ថុបានស្នើឲ្យពិនិត្យឡើងវិញ និងវាយតម្លៃវិសោធនកម្មចំពោះខ្លឹមសារ រួមទាំងអ្នកជាប់ពន្ធ ប្រាក់ចំណូលជាប់ពន្ធ មូលដ្ឋានពន្ធ កម្រិតលើកលែង អត្រាពន្ធ។ល។ ទោះជាយ៉ាងណាក៏ដោយ បញ្ហានេះនៅតែជាប់គាំង ហើយមិនទាន់ត្រូវបានដាក់ជូនរដ្ឋសភានៅឡើយទេ។

លោកមេធាវី ទ្រឿង ថាញ់ ឌឹក អគ្គនាយកក្រុមហ៊ុនច្បាប់ ANVI បានបញ្ជាក់ដោយត្រង់ៗថា៖ «បញ្ហា និងបទប្បញ្ញត្តិនៃពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួន ដែលត្រូវបានក្រសួង ខេត្ត និងក្រុងជាច្រើនបានធ្វើអត្ថាធិប្បាយ គឺជាមូលដ្ឋានគ្រឹះ ហើយត្រូវបានពិភាក្សាយ៉ាងទូលំទូលាយ។ នេះមិនមែនជាបញ្ហាថ្មី ឬពិបាកនោះទេ។ មិនត្រូវនិយាយទេ បទពិសោធន៍របស់ប្រទេសដទៃទៀតគឺមានលក្ខណៈទូលំទូលាយណាស់ ហើយអាចប្រើជាឯកសារយោងបាន។ ប្រសិនបើច្បាប់ត្រូវបានធ្វើវិសោធនកម្មពិតប្រាកដ វាអាចបញ្ចប់ក្នុងរយៈពេល 6 ខែ ព្រោះវាមិនមែនជាច្បាប់ថ្មីទាំងស្រុងនោះទេ។ រឿងសំខាន់បំផុតគឺផ្នត់គំនិត និងវិធីសាស្រ្តនៃច្បាប់។ ក្រសួងហិរញ្ញវត្ថុខ្លួនឯងបានទទួលស្គាល់ថា មានចំណុចខ្វះខាតដែលត្រូវតែដោះស្រាយជាបន្ទាន់។ លោកមេធាវី ទ្រឿង ថាញ់ ឌឹក បានវិភាគថា «ដោយសារមានការព្រមព្រៀងគ្នាថា កម្រិតពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនត្រូវតែដំឡើង ហើយកម្រិតពន្ធត្រូវបានផ្លាស់ប្តូរ គ្មានអ្វីដែលត្រូវព្រួយបារម្ភទៀតទេ។ ប្រសិនបើមានបញ្ហាណាមួយដែលមិនទាន់ដោះស្រាយ ដូចជាចំនួនប៉ុន្មានដែលត្រូវដំឡើងកម្រិត ឬការចំណាយបន្ថែមអ្វីខ្លះដែលអាចត្រូវបានកាត់សម្រាប់អ្នកជាប់ពន្ធ ទីភ្នាក់ងាររៀបចំសេចក្តីព្រាងអាចបង្ហាញជម្រើស 2-3 សម្រាប់តំណាងរដ្ឋសភាដើម្បីពិចារណា និងផ្តល់មតិយោបល់»។ លោកបានលើកឧទាហរណ៍មួយថា៖ ប្រសិនបើមានសំណើជាច្រើនដើម្បីបង្កើនកម្រិតពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនដល់បួនឬប្រាំដងនៃប្រាក់ឈ្នួលអប្បបរមាក្នុងតំបន់ ក្រសួងហិរញ្ញវត្ថុអាចដាក់ជម្រើសទាំងពីរទៅរដ្ឋាភិបាល ដែលបន្ទាប់មកនឹងបង្ហាញជម្រើសទាំងនោះទៅរដ្ឋសភា។ បន្ទាប់មក តំណាងរដ្ឋសភានឹងផ្តល់យោបល់របស់ពួកគេ និងបោះឆ្នោតលើជម្រើសនោះ ហើយជម្រើសដែលជ្រើសរើសដោយតំណាងភាគច្រើននឹងត្រូវបានអនុវត្ត។

«បទប្បញ្ញត្តិដែលមិនទាន់ដឹង ឬការអនុវត្តជាក់ស្តែងមិនច្បាស់លាស់ ត្រូវការពេលវេលាច្រើនសម្រាប់ការពិនិត្យ និងវាយតម្លៃ។ ទន្ទឹមនឹងនេះ ចំណុចខ្វះខាតនៃច្បាប់ពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនត្រូវបានលើកឡើងម្តងហើយម្តងទៀត។ នេះជាអ្វីដែលអ្នកជាប់ពន្ធកំពុងសង្ឃឹម ហើយវាប៉ះពាល់ដល់ជីវិតរបស់គ្រួសាររាប់លាន ដូច្នេះវាគួរតែត្រូវបានផ្តល់អាទិភាព និងធ្វើវិសោធនកម្មឱ្យបានឆាប់ មិនមែនពន្យារពេល និងអូសបន្លាយរយៈពេល 3-4 ឆ្នាំនោះទេ។ ច្បាប់គួរតែត្រូវបានអនុម័ត ឬធ្វើវិសោធនកម្មដោយប្រើវិធីសាស្រ្តសាមញ្ញបំផុត និងច្បាស់លាស់បំផុត។ ឧទាហរណ៍ ទាក់ទងនឹងកម្រិតពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួន ការអនុវត្តប្រាក់ឈ្នួលអប្បបរមាក្នុងតំបន់ដែលបានប្រកាសជារៀងរាល់ឆ្នាំដោយរដ្ឋាភិបាលនឹងងាយស្រួលអនុវត្ត និងឆ្លុះបញ្ចាំងកាន់តែច្បាស់អំពីការពិតនៃជីវិតរបស់ប្រជាជន» មេធាវី Truong Thanh Duc បានសង្កត់ធ្ងន់។

ស្របគ្នានេះដែរ មេធាវី Tran Xoa បានអះអាងថា ការបង្កើនកម្រិតលើកលែងពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនគឺមិនមានផលប៉ះពាល់អ្វីទាំងអស់ទៅលើប្រាក់ចំណូលពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួន ដែលជាការពិតដែលបានបង្ហាញដោយការកែតម្រូវពីមុនចំពោះកម្រិតនៅឆ្នាំ 2023 និង 2020។ ពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនបានបង្កើនការចូលរួមចំណែករបស់ខ្លួនទៅក្នុងថវិការដ្ឋជារៀងរាល់ឆ្នាំ។ ឧទាហរណ៍ ក្នុងឆ្នាំ 2011 ពន្ធនេះបានរួមចំណែកប្រហែល 5.33% ទៅក្នុងថវិការដ្ឋដែលគ្រប់គ្រងដោយអាជ្ញាធរពន្ធដារ។ នៅឆ្នាំ 2013 (នៅពេលដែលកម្រិតលើកលែងត្រូវបានបង្កើនពី 4 លានដុង/នាក់/ខែ ដល់ 9 លានដុង) ប្រាក់ចំណូលពន្ធបានបន្តកើនឡើង ដែលស្មើនឹង 5.62% នៃប្រាក់ចំណូលថវិកាសរុប។ នៅឆ្នាំ 2020 (ឆ្នាំដែលកម្រិតលើកលែងក៏ត្រូវបានកែតម្រូវឡើងដល់ 11 លានដុង) ប្រាក់ចំណូលពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនបានបន្តកើនឡើង ហើយការចូលរួមចំណែករបស់ខ្លួនចំពោះប្រាក់ចំណូលថវិកាសរុបក៏កើនឡើងដល់ 7.62% ផងដែរ។ យោងតាមលោក Tran Xoa បញ្ហានេះគឺជាប្រភពនៃការខកចិត្តជាយូរមកហើយ ដូច្នេះរដ្ឋាភិបាលត្រូវពិចារណាកែសម្រួលកម្រិតលើកលែងពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនសម្រាប់អ្នកជាប់ពន្ធនៅឆ្នាំនេះ។ ការកែសម្រួលនេះគឺសមហេតុផល ស្របតាមស្ថានភាពសេដ្ឋកិច្ចរបស់ប្រទេសវៀតណាម និងស្របតាមអារម្មណ៍សាធារណៈ ស្រដៀងគ្នាទៅនឹងគោលនយោបាយដែលកំពុងដំណើរការរបស់រដ្ឋាភិបាល ដើម្បីគាំទ្រដល់អាជីវកម្ម និងបុគ្គល។

លោក ង្វៀន ង៉ុក ទូ បានចង្អុលបង្ហាញថា យោងតាមផែនទីបង្ហាញផ្លូវដែលបានប្រកាស សេចក្តីព្រាងច្បាប់ពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួននឹងត្រូវដាក់ជូនរដ្ឋសភានៅខែតុលា ឆ្នាំ២០២៥ ដែលត្រូវបានអនុម័តនៅខែឧសភា ឆ្នាំ២០២៦ ហើយទំនងជានឹងចូលជាធរមាននៅឆ្នាំ២០២៧។ នេះមានន័យថា កម្មករដែលមានប្រាក់ខែនឹងត្រូវរង់ចាំពីរឆ្នាំទៀត ដើម្បីឱ្យកម្រិតលើកលែងពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនផ្លាស់ប្តូរ ដែលវែងពេក និងយឺតពេក។ លោក ទូ បានមានប្រសាសន៍ថា “នេះជាបញ្ហាបន្ទាន់ ដូច្នេះក្រសួងហិរញ្ញវត្ថុត្រូវដាក់ស្នើវិសោធនកម្មចំពោះកម្រិតលើកលែងឱ្យបានឆាប់ ព្រោះមិនចាំបាច់រង់ចាំឱ្យច្បាប់ទាំងមូលត្រូវបានធ្វើវិសោធនកម្មតាមផែនទីបង្ហាញផ្លូវដែលបានប្រកាសនោះទេ”។

Thanhnien.vn

ប្រភព៖ https://thanhnien.vn/cap-bach-sua-thue-thu-nhap-ca-nhan-185250209223939657.htm

Kommentar (0)