វាមិនត្រឹមតែវិស័យដែលមានផលប្រយោជន៍ដូចជាអចលនទ្រព្យ និងសំណង់ដែលកំពុងជួបប្រទះនឹងការធ្លាក់ចុះប្រាក់ចំណេញនោះទេ អាជីវកម្មជាច្រើននៅក្នុងឧស្សាហកម្មផ្សេងទៀតក៏កំពុងប្រឈមមុខនឹងការចំណាយការប្រាក់ខ្ពស់ផងដែរ។

បំណុលហិរញ្ញវត្ថុដែលមិនទាន់សង និងការចំណាយការប្រាក់ច្រើន ជាយូរមកហើយ គឺជាសូចនាករសំខាន់ៗនៅក្នុងដំណើរការអាជីវកម្មរបស់ក្រុមហ៊ុនអចលនទ្រព្យ។ បច្ចុប្បន្ន Novaland (NVL) មានបំណុលហិរញ្ញវត្ថុជិត ៥៩,០០០ ពាន់លានដុង ហើយក្នុងរយៈពេលប្រាំបួនខែដំបូងនៃឆ្នាំនេះ វាបានចំណាយជិត ៥៣០ ពាន់លានដុងលើការចំណាយការប្រាក់ ដែលស្មើនឹង ២ ពាន់លានដុងក្នុងមួយថ្ងៃ។

ប្រសិនបើយើងពិចារណាលើការប្រាក់ដែលបានបង់លើប្រាក់កម្ចីដូចដែលបានបង្ហាញនៅលើរបាយការណ៍លំហូរសាច់ប្រាក់ តួលេខជាក់ស្តែងកើនឡើងគួរឱ្យកត់សម្គាល់។ ដូច្នេះ Novaland បានបង់ការប្រាក់លើប្រាក់កម្ចីជាង 3,350 ពាន់លានដុងក្នុងរយៈពេលប្រាំបួនខែដំបូង។ នេះក៏ជាហេតុផលមួយដែលក្រុមហ៊ុនបានខាតបង់ចំនួន 958 ពាន់លានដុងបន្ទាប់ពីបីត្រីមាស។

ក្រុមហ៊ុនផ្សេងទៀតដូចជា Khang Dien (KDH), Nam Long (NLG) និង Dat Xanh (DXG) ក៏បានចំណាយប្រាក់រាប់រយពាន់លានដុងលើការទូទាត់ការប្រាក់ក្នុងរយៈពេលប្រាំបួនខែដំបូងនៃឆ្នាំនេះ ដែលបណ្តាលឱ្យប្រាក់ចំណេញរបស់ពួកគេធ្លាក់ចុះ។

រឿងរ៉ាវនៃការត្រូវបង់ការប្រាក់រាប់ពាន់លានដុងជារៀងរាល់ថ្ងៃក៏កំពុងលេចឡើងនៅក្នុងវិស័យសំណង់ផងដែរ។ ក្រុមហ៊ុន Vinaconex (VCG) បានចំណាយប្រាក់ចំនួន 638 ពាន់លានដុងលើការចំណាយនេះក្នុងរយៈពេលប្រាំបួនខែដំបូង ខណៈដែល ក្រុមហ៊ុន Hoa Binh (HBG) ត្រូវចំណាយប្រាក់ជាង 418 ពាន់លានដុង ដែលទាំងពីរបង្ហាញពីការកើនឡើងពីរខ្ទង់បើប្រៀបធៀបទៅនឹងរយៈពេលដូចគ្នាក្នុងឆ្នាំ 2022។ ការចំណាយការប្រាក់របស់ក្រុមហ៊ុន Ricons គឺទាបជាង ប្រហែល 31 ពាន់លានដុង ប៉ុន្តែវាបានកើនឡើង 2.6 ដងបើប្រៀបធៀបទៅនឹងរយៈពេលដូចគ្នាកាលពីឆ្នាំមុន។

ប្រតិបត្តិការនៅធនាគារមួយក្នុងទីក្រុងហូជីមិញ ខែវិច្ឆិកា ឆ្នាំ២០២២។ រូបថត៖ ថាញ់ទុង

សូម្បីតែនៅក្នុងឧស្សាហកម្មដែលមានលក្ខខណ្ឌអាជីវកម្មអំណោយផលក៏ដោយ ប្រាក់ចំណេញក៏រងផលប៉ះពាល់យ៉ាងខ្លាំងដោយការចំណាយលើការប្រាក់។ ទោះបីជាមានការនាំចេញខ្លាំង និងតម្លៃអង្ករឡើងខ្ពស់ក៏ដោយ ក្រុមហ៊ុន Loc Troi Group (LTG) បានរាយការណ៍ពីការខាតបង់សុទ្ធចំនួន 327 ពាន់លានដុងនៅក្នុងត្រីមាសទីបី។ នេះគឺដោយសារតែអត្រាប្រាក់ចំណេញទាបរួមផ្សំជាមួយនឹងការកើនឡើងនៃការចំណាយ។ ជាពិសេស ការចំណាយលើការប្រាក់មានចំនួន 164 ពាន់លានដុង ដែលខ្ពស់ជាងរយៈពេលដូចគ្នាក្នុងឆ្នាំ 2022 ជិត 2.5 ដង។ សម្រាប់រយៈពេលប្រាំបួនខែដំបូងនៃឆ្នាំនេះ LTG បានចំណាយប្រាក់ចំនួន 438 ពាន់លានដុងលើការទូទាត់ការប្រាក់។

ទោះបីជាបានកត់ត្រាប្រាក់ចំណូលលើសពី 7,300 ពាន់លានដុង ដែលជាចំនួនខ្ពស់បំផុតចាប់តាំងពីភាគហ៊ុនូបនីយកម្មរបស់ខ្លួននៅឆ្នាំ 2018 បន្ទាប់ពីដកការចំណាយក៏ដោយ ក្រុមហ៊ុន Vinafood II (VSF) ទទួលបានប្រាក់ចំណេញក្រោយពន្ធត្រឹមតែ 10 ពាន់លានដុងប៉ុណ្ណោះ។ ក្នុងចំណោមការចំណាយថេរ ការចំណាយហិរញ្ញវត្ថុមានចំនួន 165 ពាន់លានដុង ដែលជាការកើនឡើង 3.5 ដងបើប្រៀបធៀបទៅនឹងត្រីមាសទី 3/2022។

ស្រដៀងគ្នានេះដែរ អាជីវកម្មចិញ្ចឹមសត្វក៏រងផលប៉ះពាល់ដោយអត្រាការប្រាក់ផងដែរ។ កសិដ្ឋាន BAF បានកត់ត្រាការកើនឡើងយ៉ាងខ្លាំងនៃការចំណាយហិរញ្ញវត្ថុក្នុងរយៈពេលប្រាំបួនខែដំបូង ពី 162 លានដុង ដល់ 109 ពាន់លានដុង ដែលភាគច្រើនដោយសារតែការកើនឡើងជាង 15 ដងនៃអត្រាការប្រាក់។ ទន្ទឹមនឹងនេះ Dabaco (DBC) ត្រូវបង់ការប្រាក់ចំនួន 199 ពាន់លានដុងក្នុងរយៈពេលប្រាំបួនខែដំបូងនៃឆ្នាំនេះ ដែលជាការកើនឡើងពាក់កណ្តាលបើប្រៀបធៀបទៅនឹងរយៈពេលដូចគ្នាកាលពីឆ្នាំមុន។

លើសពីនេះ ទីផ្សារក៏បានកត់ត្រាអាជីវកម្មជាច្រើនដែលមានការកើនឡើងយ៉ាងខ្លាំងនៃការចំណាយការប្រាក់ ដូចជា Yeah1 Group (YEG) ដែលបានចំណាយច្រើនជាងបួនដងដើម្បីបង់ការប្រាក់លើបំណុលហិរញ្ញវត្ថុ ខណៈដែលតួលេខនេះគឺប្រហែល 1.5 ដងសម្រាប់ Song Da Corporation (SJG) និង Petrolimex (PLX)...

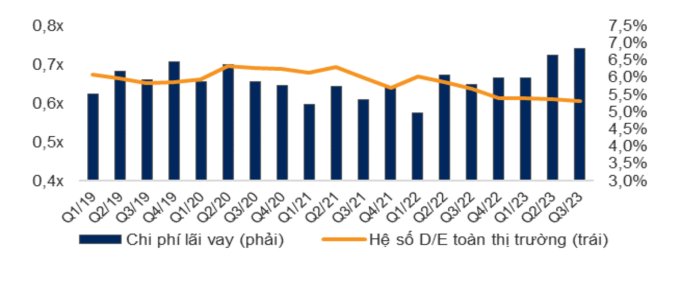

ការចំណាយការប្រាក់ និងសមាមាត្រ D/E (សមាមាត្របំណុលទៅនឹងភាគហ៊ុន) សម្រាប់ទីផ្សារទាំងមូល។ ប្រភព៖ VNDirect

យោងតាមស្ថិតិពី WiGroup ដែលជាអ្នកផ្តល់ទិន្នន័យសេដ្ឋកិច្ច និងហិរញ្ញវត្ថុ ការចំណាយលើការប្រាក់ក្នុងត្រីមាសទីបីបានថយចុះ 1,552 ពាន់លានដុងបើប្រៀបធៀបទៅនឹងត្រីមាសទីពីរ ដែលជាការថយចុះ 11.2%។ ទោះជាយ៉ាងណាក៏ដោយ តួលេខនេះនៅតែខ្ពស់បើប្រៀបធៀបទៅនឹងរយៈពេលចាប់ពីឆ្នាំ 2021 ដល់បច្ចុប្បន្ន ដែលជាប់ចំណាត់ថ្នាក់លេខពីរបន្ទាប់ពីត្រីមាសទីមួយ។ ទាក់ទងនឹងភាគរយ VNDirect បានរាយការណ៍ថា ការចំណាយលើការប្រាក់ក្នុងត្រីមាសទីបីបានឈានដល់ 6.8% នៃប្រាក់ចំណេញសរុប ដែលជាការកើនឡើងបន្ថែម 0.2 ភាគរយបើប្រៀបធៀបទៅនឹងត្រីមាសទីពីរ។ នេះក៏ជាកម្រិតខ្ពស់បំផុតចាប់តាំងពីដើមឆ្នាំ 2019។ ក្រុមវិភាគនេះជឿជាក់ថា ប្រាក់ចំណេញប្រតិបត្តិការសរុបរបស់អាជីវកម្មនៅតែត្រូវបានបំផ្លាញដោយការចំណាយហិរញ្ញវត្ថុ។

ចាប់តាំងពីខែមីនាមក ធនាគាររដ្ឋវៀតណាមបានកាត់បន្ថយអត្រាការប្រាក់គោលនយោបាយច្រើនដង ហើយអត្រាការប្រាក់ប្រាក់បញ្ញើក៏បានធ្លាក់ចុះដល់កម្រិតមុនពេលមានជំងឺរាតត្បាតផងដែរ។ ទោះជាយ៉ាងណាក៏ដោយ អត្រាការប្រាក់ប្រាក់កម្ចីកំពុងយឺតយ៉ាវ ហើយនៅតែខ្ពស់។ ការសង្កេតរបស់ VnExpress នៅធនាគារជាច្រើនបង្ហាញថា អត្រាការប្រាក់ទាបពី ៧-៩% គឺសម្រាប់តែប្រាក់កម្ចីថ្មីប៉ុណ្ណោះ ខណៈដែលប្រាក់កម្ចីដែលមានស្រាប់នៅតែមានប្រហែល ១០-១៣% ក្នុងមួយឆ្នាំ។

មូលហេតុត្រូវបានគេជឿថា គឺថាធនាគារនានាមិនទាន់រួចផុតពីបន្ទុកនៃការចំណាយលើការផ្តល់ហិរញ្ញប្បទានខ្ពស់ពីចុងឆ្នាំមុននៅឡើយទេ។ លើសពីនេះ ការកាត់បន្ថយអត្រាការប្រាក់អាស្រ័យលើគោលនយោបាយរបស់ធនាគារនីមួយៗ ប៉ុន្តែការពន្យារពេលនៃការកែតម្រូវថ្លៃដើមនៃដើមទុនក្នុងប្រតិបត្តិការត្រូវយកមកពិចារណា។

ក្នុងអំឡុងពេលសម័យប្រជុំរដ្ឋសភាកាលពីដើមខែវិច្ឆិកា លោកស្រី ង្វៀន ធីហុង ទេសាភិបាលធនាគារជាតិ បានថ្លែងថា អត្រាការប្រាក់លើប្រាក់កម្ចីថ្មីបានថយចុះ ២% បើប្រៀបធៀបទៅនឹងឆ្នាំមុន។ រួមទាំងសមតុល្យប្រាក់កម្ចីដែលមានស្រាប់ និងថ្មី អត្រាការប្រាក់បានថយចុះប្រហែល ១% បើប្រៀបធៀបទៅនឹងចុងឆ្នាំ ២០២២។ ធនាគារជាតិវៀតណាមបានស្នើសុំឱ្យធនាគារនានាបន្តពិនិត្យ និងធ្វើឱ្យនីតិវិធីរដ្ឋបាលមានភាពប្រសើរឡើង និងកាត់បន្ថយពេលវេលាដំណើរការដាក់ពាក្យសុំប្រាក់កម្ចី ដើម្បីសម្រួលដល់ការគាំទ្រឥណទានសម្រាប់អាជីវកម្ម និងបុគ្គល។

តាត ដាត

[ការផ្សាយពាណិជ្ជកម្ម_២]

តំណភ្ជាប់ប្រភព

![[រូបថត] ប្រធានរដ្ឋសភា ជួបជាមួយសហគមន៍វៀតណាមនៅទួរគី](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/18/1776483346102_1-8136-jpg.webp)

Kommentar (0)