ការព្យាករណ៍នឹងបន្តការខាតបង់នៅឆ្នាំ 2023

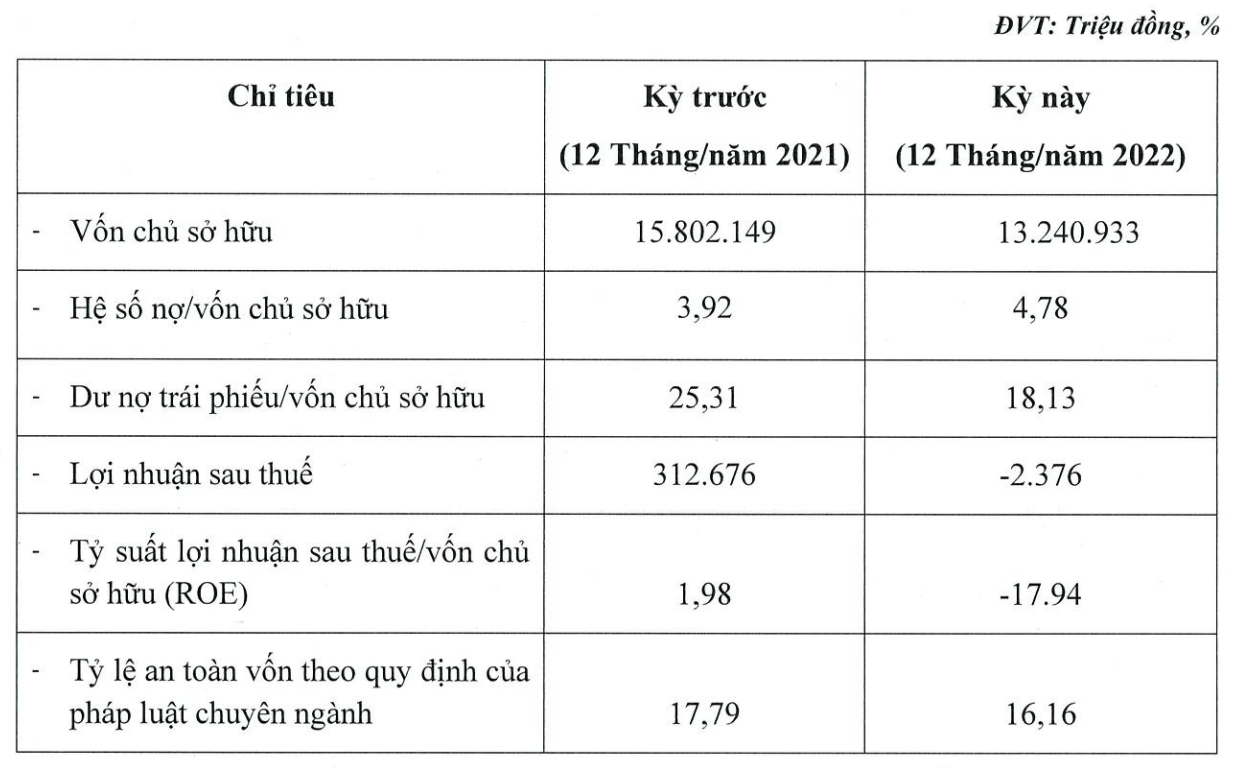

យោងតាមព័ត៌មានរបស់ផ្សារហ៊ុន ហាណូយ (HNX) ក្រុមហ៊ុន SMBC Vietnam Prosperity Bank Finance Company Limited (FE Credit) បាននិយាយថា នៅឆ្នាំ 2022 ក្រុមហ៊ុនបានរងការខាតបង់បន្ទាប់ពីបង់ពន្ធចំនួន 2.37 ពាន់លានដុង ខណៈដែលនៅឆ្នាំ 2021 ទទួលបានប្រាក់ចំណេញចំនួន 312.67 ពាន់លានដុង។

ភាគហ៊ុនក្នុងឆ្នាំ 2022 ក៏បានធ្លាក់ចុះយ៉ាងខ្លាំងជិត 20% មកនៅត្រឹម 13.240 ពាន់លានដុង រួមជាមួយនឹងប្រាក់ចំណេញអវិជ្ជមានបន្ទាប់ពីបង់ពន្ធ ដែលនាំឱ្យផលចំណេញលើភាគហ៊ុន (ROE) ធ្លាក់ចុះដល់អវិជ្ជមាន 17.94% ខណៈដែលកាលពីឆ្នាំមុនវាមាន 1.98% ។

ម្យ៉ាងវិញទៀត អនុបាតបំណុលទៅសមធម៌បានកើនឡើងពី 0.86% ទៅ 4.78% ដែលបង្ហាញពីការលំបាករបស់ក្រុមហ៊ុនក្នុងការសងបំណុល។ ទោះជាយ៉ាងណាក៏ដោយ អនុបាតបំណុល/សមធម៌បានថយចុះជិត 40% មកត្រឹម 18.13%។

អនុបាតភាពគ្រប់គ្រាន់នៃដើមទុនដែលកំណត់ដោយច្បាប់ ឯកទេស ក៏នឹងថយចុះពី 17.79% ទៅ 16.16% នៅឆ្នាំ 2022។

សូចនាករហិរញ្ញវត្ថុដែលប្រកាសដោយ FE Credit (ប្រភព៖ HNX)។

ទោះជាយ៉ាងណាក៏ដោយ ផ្ទុយទៅនឹងលទ្ធផលអាជីវកម្មខាងលើ នៅក្នុងរបាយការណ៍វិភាគដែលបានចេញផ្សាយថ្មីៗនេះ ក្រុមហ៊ុនមូលបត្រ VCBS បាននិយាយថា ឥណទាន FE បានកត់ត្រាការខាតបង់ចំនួន 3,121 ពាន់លានដុងក្នុងឆ្នាំ 2022 ដែលជាចម្បងដោយសារតែការកើនឡើងយ៉ាងឆាប់រហ័សនៃសមាមាត្របំណុលអាក្រក់។

ដូច្នោះហើយ អនុបាតបំណុលអាក្រក់របស់ FE Credit នៅក្នុងត្រីមាសទី 4 ឆ្នាំ 2022 បានឈានដល់ 21.8% (ធៀបនឹង 14.1% នៅចុងឆ្នាំ 2021) ហើយបច្ចុប្បន្នជាកម្រិតបំណុលអាក្រក់ខ្ពស់បំផុតនៅក្នុងឧស្សាហកម្មហិរញ្ញវត្ថុអ្នកប្រើប្រាស់។

ក្រុមហ៊ុនមូលបត្រនេះក៏បានព្យាករណ៍ផងដែរថាឆ្នាំ 2023 នឹងបន្តជាឆ្នាំដ៏លំបាកសម្រាប់ FE Credit ព្រោះវាបន្តធ្វើឱ្យមានការខាតបង់ មុនពេលត្រលប់មករកប្រាក់ចំណេញនៅឆ្នាំ 2024។

ចែករំលែកទស្សនៈដូចគ្នា ក្រុមហ៊ុនមូលបត្រ VNDirect បាននិយាយថា ពេញមួយឆ្នាំ 2022 FE Credit បានកត់ត្រាការខាតបង់មុនបង់ពន្ធចំនួន 3,000 ពាន់លានដុង។ ហេតុផលគឺថាលក្ខខណ្ឌ សេដ្ឋកិច្ច មិនអំណោយផលបានបន្តជះឥទ្ធិពលអវិជ្ជមានដល់អតិថិជនដែលមានប្រាក់ចំណូលទាបដែលជាអតិថិជនសំខាន់របស់ FE Credit ។

យោងតាម VNDirect ការលំបាកមិនបានបញ្ចប់សម្រាប់ FE Credit នៅឆ្នាំនេះទេ ជាពិសេសក្នុងរយៈពេល 6 ខែដំបូងនៃឆ្នាំនេះ។ កំណើនប្រាក់កម្ចីសរុបនឹងយឺត ប៉ុន្តែការផ្តោតលើអតិថិជននឹងមិនសូវមានហានិភ័យ។

VNDirect ព្យាករណ៍ថាកំណើនប្រាក់កម្ចីរបស់ FE Credit នឹងឈានដល់ 5% ក្នុងឆ្នាំ 2023 និងការខាតបង់មុនការបង់ពន្ធប្រហែល 700 ពាន់លានដុង។

របាយការណ៍របស់ VNDirect បាននិយាយថា "នៅឆ្នាំ 2024 វាត្រូវបានគេរំពឹងថានៅពេលដែលលក្ខខណ្ឌសេដ្ឋកិច្ចប្រសើរឡើង FE Credit នឹងសម្រេចបាននូវកំណើនប្រាក់កម្ចីប្រហែល 8% និងប្រាក់ចំណេញមុនពន្ធប្រហែល 1,300 ពាន់លានដុង" ។

ពី "ពពែដែលដាក់ពងមាស" ដល់ការបាត់បង់បល្ល័ង្ក

យោងតាមការស្រាវជ្រាវរបស់ Nguoi Dua Tin ធនាគារ FE Credit ដែលពីមុនជាផ្នែកឥណទានអ្នកប្រើប្រាស់ក្រោមធនាគារ Vietnam Prosperity Joint Commercial Bank ( VPBank , HoSE: VPB) បច្ចុប្បន្នគឺជាក្រុមហ៊ុនហិរញ្ញវត្ថុអតិថិជនឈានមុខគេនៅក្នុងប្រទេសវៀតណាមដែលមានចំណែកទីផ្សារលេចធ្លោ។

ក្រុមហ៊ុនហិរញ្ញវត្ថុនេះធ្លាប់ជា "ហ្គោលដិន" របស់ VPBank ដែលរួមចំណែក 40-50% នៃប្រាក់ចំណេញរបស់ធនាគារមេអស់រយៈពេលជាច្រើនឆ្នាំ។ ក្នុងអំឡុងពេលដ៏រុងរឿងរបស់ខ្លួន FE Credit បានរាយការណ៍ពីប្រាក់ចំណេញជាង 3,700 ពាន់លានដុង។

ដូច្នោះហើយ ក្នុងឆ្នាំ 2017 ធនាគារ VPBank មានប្រាក់ចំណូលជាង 25,000 ពាន់លានដុង កើនឡើង 48% បើធៀបនឹងឆ្នាំ 2016។ បន្ទាប់ពីកាត់ពន្ធរួច ធនាគារនេះបានរាយការណ៍ពីប្រាក់ចំណេញសុទ្ធជាង 6,430 ពាន់លានដុង ដែលជាចំនួនខ្ពស់បំផុតក្នុងប្រវត្តិសាស្ត្រ។

ប្រាក់ចំណេញភាគច្រើនបានមកពី FE Credit ដែលស្មើនឹង 51% នៃប្រាក់ចំណេញសរុបរបស់ធនាគារមេ។

ជាពិសេស ផ្នែកកម្ចីរបស់អតិថិជនរបស់ FE Credit មានចំនួន 21 - 22% ក្នុងឆ្នាំ 2017 ជាមួយនឹងសមតុល្យប្រាក់កម្ចីមានចំនួន 23% នៃរចនាសម្ព័ន្ធទ្រព្យសកម្មសរុបរបស់ VPBank ។

ទោះជាយ៉ាងណាក៏ដោយនៅឆ្នាំ 2018 ទោះបីជា FE Credit បានកត់ត្រាប្រាក់ចំណេញដ៏ធំកាលពីឆ្នាំមុនក៏ដោយ អ្នកដឹកនាំរបស់ VPBank ក៏ដឹងពីហានិភ័យដែលអាចកើតមានពីក្រុមហ៊ុនបុត្រសម្ព័ន្ធនេះ ប៉ុន្តែនៅតែបង្កើតផែនការសុទិដ្ឋិនិយមសម្រាប់រយៈពេល 5-10 ឆ្នាំខាងមុខ ហិរញ្ញវត្ថុអតិថិជននៅតែជា "ហ្គោលដិន" សម្រាប់ធនាគារ។

ទោះយ៉ាងណាក៏ដោយ ក្នុងប៉ុន្មានឆ្នាំថ្មីៗនេះ ប្រតិបត្តិការរបស់ FE Credit លែងដូចពីមុនទៀតហើយ។ នៅឆ្នាំ 2020 អនុបាតវិភាគទានរបស់ FE Credit បានថយចុះមកនៅជាង 28% ដោយផ្នែកដោយសារតែលទ្ធផលមិនល្អ និងដោយសារតែការបង្កើនល្បឿនយ៉ាងខ្លាំងរបស់ធនាគារមេ VPBank ។

នៅឆ្នាំ 2021 FE Credit បានរាយការណ៍ពីប្រាក់ចំណេញមុនបង់ពន្ធត្រឹមតែជាង 600 ពាន់លានដុង ដោយបាត់បង់តំណែង "ជើងឯក" នៅក្នុងប្រាក់ចំណេញដែលក្រុមហ៊ុនបានរក្សាជាបន្តបន្ទាប់អស់រយៈពេលជាច្រើនឆ្នាំ។

គួរកត់សម្គាល់ថា FE Credit មានអត្រាកើនឡើងយ៉ាងឆាប់រហ័សនៃដើមទុនធម្មនុញ្ញ។ តាមនោះ នៅពេលបង្កើតដំបូងក្នុងឆ្នាំ 2015 ក្រុមហ៊ុនបានបង្កើនដើមទុនពី 1,000 ពាន់លានដុងដល់ 1,500 ពាន់លានដុង។ ក្រុមហ៊ុនបានបន្តបង្កើនដើមទុនរបស់ខ្លួនដល់ 2.790 ពាន់លានដុងក្នុងឆ្នាំ 2016 និង 4.474 ពាន់លានដុងក្នុងឆ្នាំ 2017 ។ ត្រឹមតែ 1 ឆ្នាំក្រោយមក ដើមទុនធម្មនុញ្ញរបស់ FE Credit បានបន្តកើនឡើងដល់ 7.328 ពាន់លានដុង។

គួរកត់សម្គាល់ថានៅចុងខែមេសាឆ្នាំ 2021 ឥណទាន FE មានតម្លៃរហូតដល់ 2.8 ពាន់លានដុល្លារនៅក្នុងកិច្ចព្រមព្រៀងដែល VPBank បានលក់ 49% នៃដើមទុនរបស់ខ្លួនទៅឱ្យក្រុមហ៊ុន Sumitomo Mitsui Financial Group (SMBC) របស់ប្រទេសជប៉ុន។

បន្ទាប់ពីលក់ដើមទុនទៅ SMBC ធនាគារ FE Credit បានបង្កើនដើមទុនធម្មនុញ្ញរបស់ខ្លួនពី 7,328 ពាន់លានដុងដល់ 10,928 ពាន់លានដុង។

ទាក់ទងនឹង VPBank ធនាគារនេះអាចរកចំណូលបានជិត 1.4 ពាន់លានដុល្លារពីការលក់ដើមទុននេះទៅឱ្យក្រុមធនាគារហិរញ្ញវត្ថុកំពូលទាំង 3 នៅប្រទេសជប៉ុន (ជាមួយនឹងទ្រព្យសម្បត្តិសរុបជាង 2,100 ពាន់លានដុល្លារ) ។

ប្រភព

![[រូបថត] នាយករដ្ឋមន្ត្រី Pham Minh Chinh ធ្វើជាអធិបតីកិច្ចសន្ទនាជាមួយធុរកិច្ច និងសមាគមធុរកិច្ច](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/31/b606d6f6ff584fa28af9f353c91bf15d)

![[រូបថត] រថយន្តស្ទូចធ្លាក់លើរថយន្តកុងតឺន័រ និងរថយន្តនៅកន្លែងសំណង់ចរាចរណ៍](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/31/a8d3ae08da324cfe8ee406174c0eacc4)

Kommentar (0)