ឧស្សាហកម្មធនាគារព្យាករណ៍ថានឹងកើនឡើងយឺត

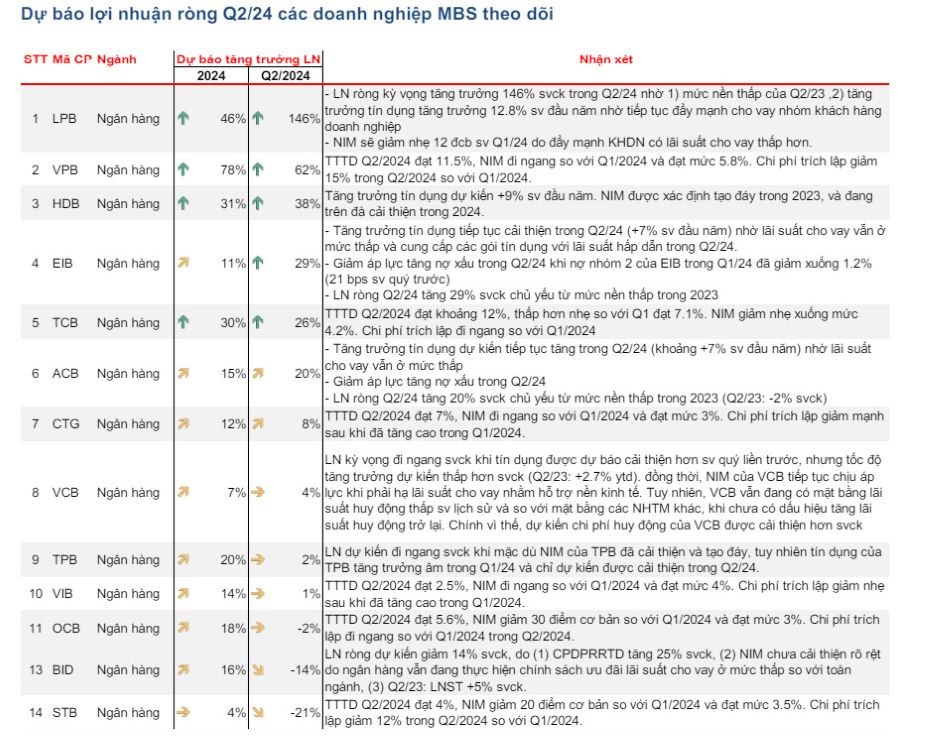

ក្រុមហ៊ុនមូលបត្រ MBS ទើបតែបានប្រកាសរបាយការណ៍ឧស្សាហកម្ម រួមទាំងការព្យាករណ៍ទូទៅសម្រាប់ឧស្សាហកម្មធនាគារ ក៏ដូចជាការព្យាករណ៍ប្រាក់ចំណេញសម្រាប់ត្រីមាសទីពីរនៃឆ្នាំ 2024 នៃធនាគារធម្មតាចំនួន 14 ។

យោងតាមក្រុមវិភាគ MBS ប្រាក់ចំណេញឧស្សាហកម្មធនាគារត្រូវបានគេព្យាករណ៍ថានឹងកើនឡើងក្នុងអត្រាយឺតជាង 12% ពីមួយឆ្នាំទៅមួយឆ្នាំ។ ប្រាក់ចំណេញទីផ្សារសរុបអាចឈានដល់ការកើនឡើង 9.5% ពីមួយឆ្នាំទៅមួយឆ្នាំក្នុងត្រីមាសទី 2 ឆ្នាំ 2024 ដែលត្រូវបានគាំទ្រដោយកម្រិតមូលដ្ឋានទាបក្នុងរយៈពេលដូចគ្នា ខណៈដែលផលិតកម្ម និងការប្រើប្រាស់មានការងើបឡើងវិញបន្តិច។

រឹមការប្រាក់សុទ្ធ (NIMs) នឹងបន្តស្ថិតក្រោមសម្ពាធធ្លាក់ចុះ ដោយសារអត្រាការប្រាក់កម្ចីត្រូវបានព្យាករណ៍ថានឹងធ្លាក់ចុះបន្ថែមទៀត ខណៈដែលអត្រាប្រាក់បញ្ញើបានកើនឡើងបន្តិចនៅធនាគារភាគច្រើន។

កំណើនឥណទានក្នុងត្រីមាសទី 2 ត្រូវបានគេព្យាករណ៍ថានឹងមានភាពល្អប្រសើរជាងត្រីមាសទី 1 ប៉ុន្តែនៅតែទាបជាងរយៈពេលដូចគ្នាកាលពីឆ្នាំមុន ដូច្នេះជាទូទៅ ប្រាក់ចំណូលការប្រាក់សុទ្ធនឹងមិនអាចកើនឡើងខ្លាំងនោះទេ។ ប្រាក់ចំណូលមិនមែនការប្រាក់នៅតែអាប់អួរ និងមិនអាចងើបឡើងវិញបានទេ នៅពេលដែលវាពឹងផ្អែកជាចម្បងលើការប្រមូលកម្រៃ និងការដោះស្រាយបំណុល។

លើសពីនេះទៀត ការជួញដូររូបិយប័ណ្ណបរទេសជាមួយមូលបត្រត្រូវបានព្យាករណ៍ថានឹងមិនមានកំណើនខ្ពស់នៅពេលដែលស្ថានភាពទីផ្សារកាន់តែលំបាក។ ការចំណាយលើការផ្តល់នឹងបន្តកើនឡើងនៅពេលដែលបំណុលអាក្រក់បង្ហាញសញ្ញានៃការកើនឡើងម្តងទៀតនៅក្នុងត្រីមាសទីពីរនេះ។ ការកើនឡើងនៃអនុបាតប្រាក់កម្ចីមិនដំណើរការ (NPL) និងការថយចុះនៃអនុបាតការផ្តល់ប្រាក់កម្ចី (LLR) គឺជានិន្នាការទូទៅនៃឧស្សាហកម្មទាំងមូល។

ប្រាក់ចំណេញរបស់ធនាគារនឹងមិនខ្ពស់ទេ ធនាគារខ្លះនឹងមានកំណើនអវិជ្ជមាន។

យោងតាមការព្យាករណ៍របស់ MBS ជាទូទៅអត្រាកំណើននៃប្រាក់ចំណេញក្រោយពន្ធរបស់ធនាគារនឹងមិនខ្ពស់ទេ ការកើនឡើងនឹងមានភាពលេចធ្លោនៅក្នុងធនាគារមួយចំនួនដែលមានកំណើនឥណទានល្អដូចជា LPB, VPB, HDB; ធនាគារមួយចំនួននឹងកត់ត្រាកំណើនអវិជ្ជមាននៃប្រាក់ចំណេញក្រោយការបង់ពន្ធ ដោយសារតែប្រាក់ចំណេញខ្ពស់បន្ទាប់ពីបង់ពន្ធក្នុងរយៈពេលដូចគ្នាកាលពីឆ្នាំមុនដូចជា STB, BID ។

កំណើនប្រាក់ចំណេញខ្ពស់បំផុតត្រូវបានគេព្យាករណ៍ថាជាកម្មសិទ្ធិរបស់ LPBank (LPB) ជាមួយនឹងការកើនឡើង 146% ក្នុងរយៈពេលដូចគ្នា ដោយសារកម្រិតមូលដ្ឋានទាបនៅក្នុងត្រីមាសទី 2 ឆ្នាំ 2023។ ក្នុងពេលជាមួយគ្នានេះ កំណើនឥណទានបានកើនឡើង 12.8% បើធៀបនឹងដើមឆ្នាំ ដោយសារការបន្តផ្សព្វផ្សាយការផ្តល់ប្រាក់កម្ចីដល់អតិថិជនសាជីវកម្ម។

ការកើនឡើងធំបំផុតទីពីរត្រូវបានគេរំពឹងថាជា VPBank (VPB) ជាមួយនឹងកំណើនឥណទានដែលបានព្យាករណ៍ថានឹងកើនឡើង 11.5% នៅចុងត្រីមាសទីពីរនៃឆ្នាំ 2024។ ដូច្នេះហើយ ប្រាក់ចំណេញក្នុងត្រីមាសទីពីរនៃឆ្នាំ 2024 ត្រូវបានគេរំពឹងថានឹងកើនឡើង 62% បើធៀបនឹងរយៈពេលដូចគ្នាកាលពីឆ្នាំមុន។ ការព្យាករណ៍សម្រាប់ប្រាក់ចំណេញពេញមួយឆ្នាំត្រូវបានគេរំពឹងថានឹងកើនឡើង 78% បើប្រៀបធៀបទៅនឹងឆ្នាំ 2023 ។

ធនាគារមួយចំនួនផ្សេងទៀតក៏ត្រូវបានគេព្យាករណ៍ថានឹងមានកំណើនវិជ្ជមានបើធៀបនឹងរយៈពេលដូចគ្នាដូចជា HDBank (កើនឡើង 38%), Eximbank (កើនឡើង 29%), Techcombank (កើនឡើង 26%),ACB (កើនឡើង 20%), VietinBank (កើនឡើង 8%), Vietcombank (កើនឡើង 4%), TPBank (កើនឡើង 2%) និង VIB (កើនឡើង 1%)។

ផ្ទុយទៅវិញ ធនាគារមួយចំនួនត្រូវបានគេព្យាករថានឹងមានកំណើនអវិជ្ជមានបើធៀបនឹងរយៈពេលដូចគ្នា។

ឧទាហរណ៍ ប្រាក់ចំណេញសុទ្ធរបស់ BIDV នៅក្នុងត្រីមាសទីពីរនៃឆ្នាំ 2024 ត្រូវបានគេព្យាករណ៍ថានឹងថយចុះ 14% បើប្រៀបធៀបទៅនឹងការព្យាករណ៍ដោយសារតែការកើនឡើង 25% នៃការចំណាយលើការផ្តល់ហានិភ័យ។ NIM មិនមានភាពប្រសើរឡើងខ្លាំងទេ ដោយសារធនាគារនៅតែអនុវត្តគោលការណ៍ផ្តល់ប្រាក់កម្ចីការប្រាក់ទាបជាអាទិភាពសម្រាប់ឧស្សាហកម្មទាំងមូល។

ដូចគ្នានេះដែរ ប្រាក់ចំណេញសុទ្ធរបស់ Sacombank ក្នុងត្រីមាសទីពីរនៃឆ្នាំ 2024 ត្រូវបានព្យាករណ៍ដោយ MBS នឹងធ្លាក់ចុះ 21% ពីមួយឆ្នាំទៅមួយឆ្នាំ។

ប្រភព៖ https://laodong.vn/kinh-doanh/du-bao-loi-nhuan-cac-ngan-hang-trong-quy-ii2024-1357998.ldo

![[រូបថត] សិល្បៈតែមួយគត់នៃការគូររបាំង Tuong](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/14/1763094089301_ndo_br_1-jpg.webp)

![[រូបថត] ស្ថាបត្យកម្មតែមួយគត់នៃស្ថានីយ៍រថភ្លើងក្រោមដីជ្រៅបំផុតនៅប្រទេសបារាំង](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/14/1763107592365_ga-sau-nhat-nuoc-phap-duy-1-6403-jpg.webp)

![[រូបថត] ថ្នាក់ពិសេសនៅត្រាលីន](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/14/1763078485441_ndo_br_lop-hoc-7-jpg.webp)

Kommentar (0)