1. គំនិត និងគោលបំណងនៃការធានារ៉ាប់រងម៉ូតូ

ការធានារ៉ាប់រងលើម៉ូតូ ច្បាស់ជាងនេះទៅទៀត ការធានារ៉ាប់រងកាតព្វកិច្ចភាគីទីបី (TNDS) របស់ម្ចាស់យានយន្ត គឺជាប្រភេទធានារ៉ាប់រងដ៏សំខាន់មួយដើម្បីការពារសិទ្ធិរបស់អ្នកដែលរងផលប៉ះពាល់ដោយគ្រោះថ្នាក់ចរាចរណ៍។ ការធានារ៉ាប់រងប្រភេទនេះធានាថា នៅពេលមានឧបទ្ទវហេតុកើតឡើង អ្នកបើកបរម៉ូតូនឹងមានសមត្ថភាពហិរញ្ញវត្ថុដើម្បីទូទាត់សងការខូចខាតទ្រព្យសម្បត្តិ និងរបួសដល់ជនរងគ្រោះ។

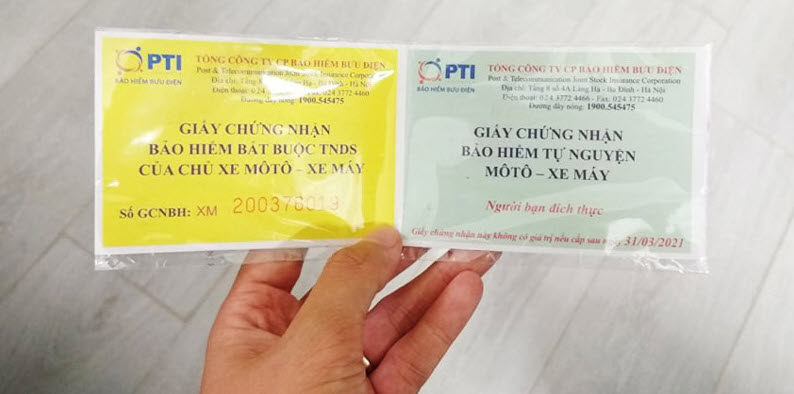

រូបភាព។

គោលបំណងសំខាន់នៃការធានារ៉ាប់រង TNDS គឺដើម្បីការពារផលប្រយោជន៍របស់ភាគីទីបីដោយផ្តល់សំណងសមហេតុផលសម្រាប់ការខូចខាតដែលពួកគេទទួលរង។ ប្រការនេះជួយកាត់បន្ថយបន្ទុកផ្នែកហិរញ្ញវត្ថុលើភាគីពាក់ព័ន្ធ ទន្ទឹមនឹងការធានាថា ផលវិបាកនៃគ្រោះថ្នាក់ចរាចរណ៍ត្រូវបានដោះស្រាយដោយយុត្តិធម៌ និងមានប្រសិទ្ធភាព។

លើសពីនេះ ការធានារ៉ាប់រងនេះក៏ផ្តល់អត្ថប្រយោជន៍ដល់ម្ចាស់រថយន្តផងដែរ។ ក្រុមហ៊ុនធានារ៉ាប់រងនឹងផ្តល់សំណងដល់ជនរងគ្រោះក្នុងនាមម្ចាស់រថយន្ត ដោយជួយពួកគេឱ្យជៀសផុតពីបន្ទុកហិរញ្ញវត្ថុដ៏ធំប្រសិនបើមានឧបទ្ទវហេតុកើតឡើង។ ជាពិសេស ការធានារ៉ាប់រងនេះនឹងចំណាយលើការខូចខាតទាំងអស់ដែលទាក់ទងនឹងរាងកាយរបស់ជនរងគ្រោះដោយមិនគិតពីកំហុសរបស់អ្នកណានោះទេ ដោយធានាថាសិទ្ធិរបស់ភាគីទីបីត្រូវបានការពារដោយយុត្តិធម៌។

2. បទប្បញ្ញត្តិច្បាប់ស្តីពីការធានារ៉ាប់រងម៉ូតូ

យោងតាមក្រឹត្យលេខ 67/2023/ND-CP ការធានារ៉ាប់រងលើម៉ូតូមានពីរប្រភេទគឺ ការធានារ៉ាប់រងកំហិត និងការធានារ៉ាប់រងដោយស្ម័គ្រចិត្ត។

ការធានារ៉ាប់រងលើម៉ូតូបង្ខំ ឬធានារ៉ាប់រង TNDS គឺជាប្រភេទធានារ៉ាប់រងដែលម្ចាស់ម៉ូតូ និងម៉ូតូទាំងអស់ត្រូវចូលរួម។ ក្នុងករណីមានឧបទ្ទវហេតុ ការធានារ៉ាប់រងនេះមិនផ្តល់សំណងដល់ម្ចាស់យានជំនិះទេ គឺផ្តល់សំណងដល់ភាគីទីបីតែប៉ុណ្ណោះ។ នេះជាវិធានការផ្លូវច្បាប់ដើម្បីការពារផលប្រយោជន៍សាធារណៈ រក្សាសុវត្ថិភាពចរាចរណ៍ និងសង្គម។

ការធានារ៉ាប់រងលើម៉ូតូស្ម័គ្រចិត្តមិនមែនជាកាតព្វកិច្ចទេ ប៉ុន្តែម្ចាស់យានយន្តអាចចូលរួមដើម្បីទទួលបានការការពារបន្ថែមសម្រាប់ទ្រព្យសម្បត្តិ និងរបួសដល់ខ្លួន និងអ្នកដំណើរក្នុងករណីគ្រោះថ្នាក់ អគ្គីភ័យ ឬចោរកម្ម។ វិសាលភាពបុព្វលាភ និងសំណងនៃការធានារ៉ាប់រងស្ម័គ្រចិត្តត្រូវបានយល់ព្រមអាស្រ័យលើកិច្ចសន្យានីមួយៗរវាងអ្នកចូលរួម និងក្រុមហ៊ុនធានារ៉ាប់រង។

ទាក់ទងនឹងបុព្វលាភធានារ៉ាប់រងជាកំហិត ក្រិត្យលេខ 67/2023/ND-CP កំណត់យ៉ាងច្បាស់ថាៈ សម្រាប់ម៉ូតូក្រោម 50cc និងម៉ូតូអគ្គិសនី បុព្វលាភគឺ 55,000 ដុង/ឆ្នាំ។ ម៉ូតូលើសពី 50cc មានបុព្វលាភ 60,000 ដុង/ឆ្នាំ ហើយប្រភេទរថយន្តពិសេសផ្សេងទៀតគឺ 290,000 ដុង/ឆ្នាំ (មិនរាប់បញ្ចូលអាករ)។ សម្រាប់ការធានារ៉ាប់រងដោយស្ម័គ្រចិត្ត បុព្វលាភមិនត្រូវបានជួសជុលទេ ហើយអាស្រ័យលើខ្លឹមសារនៃកិច្ចសន្យារវាងភាគី។

3. ទីផ្សារធានារ៉ាប់រងម៉ូតូ និងវិធីសាស្រ្តទិញធានារ៉ាប់រង

បច្ចុប្បន្ននេះ ទីផ្សារធានារ៉ាប់រងម៉ូតូនៅប្រទេសវៀតណាមមានភាពសម្បូរបែបដោយមានការចូលរួមពីអង្គភាពល្បីឈ្មោះជាច្រើនដូចជា Bao Viet, MIC, PVI, BIC, PTI និង VNI ។ នេះនាំមកនូវជម្រើសជាច្រើនសម្រាប់អ្នកប្រើប្រាស់នៅពេលទិញធានារ៉ាប់រង។

ម្ចាស់រថយន្តអាចទិញធានារ៉ាប់រងបានយ៉ាងងាយស្រួលនៅទីស្នាក់ការកណ្តាលរបស់ក្រុមហ៊ុនធានារ៉ាប់រង សាខា ឬតាមរយៈភ្នាក់ងារ ធនាគារ និងសូម្បីតែនៅស្ថានីយ៍ប្រេងឥន្ធនៈ។ ជាពិសេស ដោយសារការអភិវឌ្ឍន៍បច្ចេកវិទ្យា ការទិញធានារ៉ាប់រងលើអ៊ីនធឺណិតតាមរយៈកម្មវិធីដូចជា Momo, Zalopay, Viettelpay កាន់តែមានប្រជាប្រិយភាព ដែលនាំមកនូវភាពងាយស្រួល និងសន្សំសំចៃពេលវេលាសម្រាប់អ្នកប្រើប្រាស់។

4. បទប្បញ្ញត្តិច្បាប់ស្តីពីការធានារ៉ាប់រងលើម៉ូតូ

អ្នកជិះម៉ូតូត្រូវកាន់វិញ្ញាបនបត្រធានារ៉ាប់រងបំណុលរដ្ឋប្បវេណីពេលចូលរួមក្នុងចរាចរណ៍។ យោងតាមក្រឹត្យលេខ 100/2019/ND-CP (កែប្រែដោយក្រិត្យលេខ 123/2021/ND-CP) ប្រសិនបើអ្នកបើកបរត្រូវបានត្រួតពិនិត្យដោយប៉ូលីសចរាចរណ៍ ហើយមិនមានធានារ៉ាប់រង អ្នកបើកបរនឹងត្រូវពិន័យជាប្រាក់ពី 100,000 ទៅ 200,000 ដុង។ ដូច្នេះ បន្ថែមពីលើការទិញធានារ៉ាប់រងដើម្បីការពារសិទ្ធិរបស់ខ្លួន អ្នកចូលរួមចរាចរណ៍ត្រូវគោរពតាមបទប្បញ្ញត្តិស្តីពីការធានារ៉ាប់រងដើម្បីជៀសវាងការផាកពិន័យ។

5. ព័ត៌មានស្តីពីការរក្សាការធានារ៉ាប់រងលើម៉ូតូនៅឆ្នាំ 2024

បច្ចុប្បន្ននេះ ការធានារ៉ាប់រងលើទំនួលខុសត្រូវលើយានយន្តនៅតែជាការធានារ៉ាប់រងជាកាតព្វកិច្ចក្រោមក្រិត្យ 67/2023/ND-CP ដែលអាចអនុវត្តបានចំពោះយានយន្តទាំងអស់ដែលកំពុងប្រតិបត្តិការនៅក្នុងប្រទេសវៀតណាម។ នេះមានន័យថានៅឆ្នាំ 2024 ការធានារ៉ាប់រងយានយន្តជាកាតព្វកិច្ចនឹងបន្តរក្សា។ គោលនយោបាយនេះឆ្លុះបញ្ចាំងពីការខិតខំប្រឹងប្រែងរបស់ រដ្ឋាភិបាល ក្នុងការការពារផលប្រយោជន៍របស់អ្នកពាក់ព័ន្ធក្នុងចរាចរណ៍ ខណៈពេលដែលរួមចំណែកក្នុងការធានាសុវត្ថិភាព និងយុត្តិធម៌សម្រាប់អ្នកចូលរួមចរាចរណ៍ទាំងអស់។

ប្រភព៖ https://www.congluan.vn/nhung-quy-dinh-va-loi-ich-quan-trong-can-biet-ve-bao-hiem-xe-may-post313116.html

![[ព័ត៌មានសមុទ្រ] ជាង 80% នៃសមត្ថភាពដឹកជញ្ជូនកុងតឺន័រសកលគឺស្ថិតនៅក្នុងដៃរបស់ MSC និងសម្ព័ន្ធដឹកជញ្ជូនធំៗ](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/7/16/6b4d586c984b4cbf8c5680352b9eaeb0)

Kommentar (0)