ប្រាក់ចំណេញបានធ្លាក់ចុះយ៉ាងខ្លាំង។

ធនាគារ TPBank (ធនាគារ Tien Phong Commercial Joint Stock Bank) ទើបតែបានចេញផ្សាយរបាយការណ៍ហិរញ្ញវត្ថុត្រីមាសទី 4/2023 របស់ខ្លួន ដែលបង្ហាញពីការធ្លាក់ចុះនៃសូចនាករសំខាន់ៗមួយចំនួន។

ដូច្នេះ ប្រាក់ចំណេញក្រោយបង់ពន្ធរបស់ធនាគារ TPBank ក្នុងត្រីមាសទី៤ ឆ្នាំ២០២៣ មានត្រឹមតែ ៤៩៣ ពាន់លានដុងប៉ុណ្ណោះ ដែលជាការថយចុះចំនួន ១,០២៦ ពាន់លានដុង ស្មើនឹង ៦៧.៥% បើប្រៀបធៀបទៅនឹងត្រីមាសទី៤ ឆ្នាំ២០២២។ ប្រាក់ចំណេញសរុបសម្រាប់ឆ្នាំទាំងមូលបានឈានដល់ ៤,៤៦៣ ពាន់លានដុង ដែលជាការថយចុះចំនួន ១,៧៩៨ ពាន់លានដុង បើប្រៀបធៀបទៅនឹងឆ្នាំមុន ដែលស្មើនឹង ២៨.៧%។

ដោយពន្យល់ពីការប្រែប្រួលនៃលទ្ធផលអាជីវកម្មក្នុងអំឡុងពេលនេះ លោក Le Quang Tien អនុប្រធានក្រុមប្រឹក្សាភិបាល តំណាងអង្គការ (ដែលមានសិទ្ធិបង្ហាញព័ត៌មាន) បានថ្លែងថា នៅក្នុងបរិបទនៃស្ថានភាពអាជីវកម្មមិនស្ថិតស្ថេរ និងមិនមានភាពរឹងមាំរបស់សហគ្រាស រួមជាមួយនឹង TPBank ដែលអនុវត្តគោលនយោបាយ និងវិធានការអត្រាការប្រាក់អនុគ្រោះជាច្រើន ដើម្បីកាត់បន្ថយការប្រាក់ និងលើកលែងថ្លៃសេវា ដើម្បីគាំទ្រដល់អាជីវកម្ម និងបុគ្គលដែលមានការកាត់បន្ថយការប្រាក់ចំនួនរាប់ពាន់ពាន់លានដុង លទ្ធផលអាជីវកម្មរបស់ធនាគារមិនបានបំពេញតាមការរំពឹងទុកនោះទេ។

ទោះជាយ៉ាងណាក៏ដោយ ទិន្នន័យពីរបាយការណ៍ហិរញ្ញវត្ថុរបស់ TPBank បង្ហាញថា ប្រាក់ចំណូលពីការប្រាក់សុទ្ធ (ភាគច្រើនជាប្រាក់ចំណូលពីការប្រាក់លើប្រាក់កម្ចី) នៅតែមានការរីកចម្រើនល្អ។

ទន្ទឹមនឹងនេះដែរ ធនាគារ TPBank កំពុង «ថយក្រោយ» ដោយសារសកម្មភាពសេវាកម្មរបស់ខ្លួនជួបប្រទះនឹងកំណើនអវិជ្ជមាន ប្រតិបត្តិការផ្សេងទៀតទទួលរងការខាតបង់ ហើយសំខាន់បំផុត ធនាគារ TPBank ត្រូវបែងចែកថវិកាយ៉ាងច្រើនសម្រាប់ប្រាក់បម្រុង។ ប្រាក់បម្រុងទាំងនេះគឺខ្ពស់ខុសពីធម្មតា ដោយសារបំណុលអាក្រក់របស់ធនាគារ TPBank បានកើនឡើងយ៉ាងខ្លាំង។

ជាពិសេស ចំណូលពីការប្រាក់ និងចំណូលស្រដៀងគ្នានៅក្នុងត្រីមាសទីបួន ឆ្នាំ២០២៣ បានឈានដល់ ៧.៧៥៣ ពាន់លានដុង កើនឡើង ១.៧៣០ ពាន់លានដុង ស្មើនឹង ២៨.៧% បើប្រៀបធៀបទៅនឹងត្រីមាសទីបួន ឆ្នាំ២០២២។ តួលេខសរុបសម្រាប់ឆ្នាំទាំងមូលបានកើនឡើងពី ២១.៨១១ ពាន់លានដុង ដល់ ២៨.៥៥៩ ពាន់លានដុង។

ការចំណាយការប្រាក់ និងការចំណាយស្រដៀងគ្នានៅក្នុងត្រីមាសទីបួន ឆ្នាំ២០២៣ បានកើនឡើង ៥១៤ ពាន់លានដុង ស្មើនឹង ១៥.៨% ដល់ ៣.៧៥៧ ពាន់លានដុង; តួលេខសរុបសម្រាប់ឆ្នាំទាំងមូលបានឈានដល់ ១៦.១៣៥ ពាន់លានដុង ដែលជាការកើនឡើងបើប្រៀបធៀបទៅនឹង ១០.៤២៤ ពាន់លានដុងក្នុងឆ្នាំ២០២២។

យើងអាចមើលឃើញថា ទោះបីជាបានចូលរួមក្នុងការកាត់បន្ថយអត្រាការប្រាក់លើការផ្តល់ប្រាក់កម្ចី ដើម្បីគាំទ្រដល់អាជីវកម្ម និងបុគ្គលក៏ដោយ ក៏ធនាគារ TPBank នៅតែបានកត់ត្រាការកើនឡើងនៃប្រាក់ចំណូលពីការប្រាក់ និងប្រាក់ចំណូលស្រដៀងគ្នា ដែលថែមទាំងលើសពីការចំណាយលើការប្រាក់ទៀតផង។

ជាលទ្ធផល ប្រាក់ចំណូលពីការប្រាក់សុទ្ធរបស់ធនាគារនៅតែកើនឡើងចំនួន 1,216 ពាន់លានដុង ស្មើនឹង 43.7% ដល់ 3,996 ពាន់លានដុង ក្នុងត្រីមាសទីបួន ឆ្នាំ 2023; តួលេខសរុបសម្រាប់ឆ្នាំទាំងមូលបានកើនឡើងពី 11,387 ពាន់លានដុង ដល់ 12,425 ពាន់លានដុង។

ដូច្នេះ យើងអាចមើលឃើញថា សកម្មភាពផ្តល់ប្រាក់កម្ចីមិនមែនជាកត្តាដែលបណ្តាលឱ្យមានការធ្លាក់ចុះរបស់ TPBank នោះទេ។ ប្រាក់ចំណេញរបស់ធនាគារបានធ្លាក់ចុះយ៉ាងខ្លាំង ដោយប្រាក់ចំណេញសុទ្ធពីសកម្មភាពសេវាកម្មបានថយចុះ 702 ពាន់លានដុង ស្មើនឹង 86% មកត្រឹម 114 ពាន់លានដុងក្នុងត្រីមាសទី 4/2023។ ប្រាក់ចំណេញសរុបសម្រាប់ឆ្នាំទាំងមូលបានថយចុះពី 2,692 ពាន់លានដុង មកត្រឹម 2,279 ពាន់លានដុង។

ទន្ទឹមនឹងនេះ សកម្មភាពផ្សេងទៀតបានបណ្តាលឱ្យធនាគារ TPBank ខាតបង់ចំនួន ៤១,៨ ពាន់លានដុងនៅក្នុងត្រីមាសទី ៤ ឆ្នាំ ២០២៣; ការខាតបង់សរុបសម្រាប់ឆ្នាំទាំងមូលគឺ ១០៥ ពាន់លានដុង។

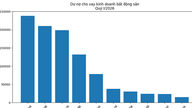

ជាពិសេស TPBank បានបែងចែកថវិកាខ្ពស់ជាងមុនគួរឱ្យកត់សម្គាល់សម្រាប់សំវិធានធន។ ថ្លៃដើមសំវិធានធនហានិភ័យឥណទានក្នុងត្រីមាសទី 4 ឆ្នាំ 2023 មានចំនួន 1,970 ពាន់លានដុង កើនឡើង 1,855 ពាន់លានដុង ឬ 1,613%; តួលេខសរុបសម្រាប់ឆ្នាំទាំងមូលបានឈានដល់ 3,946 ពាន់លានដុង កើនឡើង 2,102 ពាន់លានដុង ឬ 114% បើប្រៀបធៀបទៅនឹងឆ្នាំ 2022។

ប្រាក់កម្ចីមិនដំណើរការបានកើនឡើងទ្វេដង។

យើងអាចមើលឃើញថា ការកើនឡើងយ៉ាងខ្លាំងនៃសំវិធានធនហានិភ័យឥណទានចំនួន 1,613% គឺជាហេតុផលចម្បងមួយសម្រាប់ការធ្លាក់ចុះគួរឱ្យកត់សម្គាល់នៃប្រាក់ចំណេញសុទ្ធនៅធនាគារ TPBank។ ធនាគារ TPBank ត្រូវបែងចែកថវិកាយ៉ាងច្រើនសម្រាប់សំវិធានធន ពីព្រោះបំណុលអាក្រក់ និងប្រាក់កម្ចីដែលមានហានិភ័យខ្ពស់នៃការខកខានសងបំណុលនៅធនាគារនេះបានឈានដល់កម្រិតខ្ពស់បំផុត។

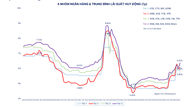

ជាពិសេស គិតត្រឹមថ្ងៃទី ៣១ ខែធ្នូ ឆ្នាំ ២០២៣ ប្រាក់កម្ចីមិនដំណើរការនៅ TPBank មានចំនួន ៤.២០០ ពាន់លានដុង ដែលស្មើនឹង ២,០៥% នៃឥណទានសរុបដែលមិនទាន់សង។ ការកើនឡើងចំនួន ២.៨៤៣ ពាន់លានដុង ស្មើនឹង ២១០% នៃតម្លៃដាច់ខាត។ សមាមាត្រប្រាក់កម្ចីមិនដំណើរការបានកើនឡើងយ៉ាងខ្លាំងពី ០,៨៤% ក្នុងឆ្នាំ ២០២២ ដល់ ២,០៥%។

ជាពិសេស ប្រាក់កម្ចីមិនដំណើរការបានកើនឡើង ៦១០ ពាន់លានដុង ស្មើនឹង ១២១% បើប្រៀបធៀបទៅនឹងចុងឆ្នាំ ២០២២ ដោយឈានដល់ ១.១១៥ ពាន់លានដុង។

នេះគឺជាកម្រិតខ្ពស់បំផុតនៃប្រាក់កម្ចីមិនដំណើរការ និងប្រាក់កម្ចីដែលមានហានិភ័យខ្ពស់នៃការខកខានសងនៅ TPBank ក្នុងរយៈពេលថ្មីៗនេះ។

គួរសង្កត់ធ្ងន់ថា ជាមួយនឹងការកើនឡើង 210% ក្នុងឆ្នាំ 2023 ប្រាក់កម្ចីមិនដំណើរការ (NPLs) របស់ TPBank បានកើនឡើងក្នុងអត្រាលឿនជាងការកើនឡើង 28.3% នៃឥណទាន។

បើប្រៀបធៀបទៅនឹងផែនការដែលបានកំណត់ពីមុន TPBank បានសម្រេចបានគោលដៅរបស់ខ្លួនសម្រាប់សមាមាត្រប្រាក់កម្ចីមិនដំណើរការ។ មុននេះ កិច្ចប្រជុំប្រចាំឆ្នាំរបស់ TPBank បានអនុម័តផែនការមួយដើម្បីរក្សាសមាមាត្រប្រាក់កម្ចីមិនដំណើរការឱ្យនៅក្រោម 2.2%។

ទោះជាយ៉ាងណាក៏ដោយ ប្រាក់ចំណេញមុនបង់ពន្ធគឺទាបជាងការគ្រោងទុកយ៉ាងខ្លាំង។ ភាគទុនិករំពឹងថាប្រាក់ចំណេញមុនបង់ពន្ធរបស់ធនាគារសម្រាប់ឆ្នាំ 2023 នឹងមានចំនួន 8,700 ពាន់លានដុង (ដែលត្រូវនឹងការកើនឡើង 111%) ប៉ុន្តែតួលេខជាក់ស្តែងគឺមានតែ 5,589 ពាន់លានដុងប៉ុណ្ណោះ ដែលទាបជាងការគ្រោងទុក 35.8%។

[ការផ្សាយពាណិជ្ជកម្ម_២]

ប្រភព

![[វីដេអូ] ថ្ងៃលិចនៅបឹងឡាបអាន – ជាកន្លែងដែលព្រះអាទិត្យលិចលើសំណាញ់នេសាទ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

Kommentar (0)