ធនាគារជាច្រើនដែលបានចុះបញ្ជីបានចេញផ្សាយរបាយការណ៍ហិរញ្ញវត្ថុត្រីមាសទី 1 ឆ្នាំ 2025 របស់ពួកគេ។ ប្រាក់ចំណេញបានបន្តកើនឡើងនៅកន្លែងជាច្រើន ប៉ុន្តែគុណភាពប្រាក់កម្ចីនៅធនាគារមួយចំនួនមិនទាន់មានភាពប្រសើរឡើងនៅឡើយទេ។

ប្រាក់កម្ចីមិនដំណើរការរបស់ VPBank ដែលមានហានិភ័យមិនអាចទារវិញបាន មានចំនួន ៨.៣៨៣ ពាន់លានដុង។

ធនាគារ VP ធនាគារពាណិជ្ជវៀតណាម (VPB) ទើបតែបានប្រកាសរបាយការណ៍ហិរញ្ញវត្ថុរួមត្រីមាសទីមួយរបស់ខ្លួន ដោយប្រាក់ចំណូលពីការប្រាក់សុទ្ធឈានដល់ ១៣.៣៥៥ ពាន់លានដុង ដែលជាការកើនឡើង ១៨% បើប្រៀបធៀបទៅនឹងរយៈពេលដូចគ្នាកាលពីឆ្នាំមុន។

បន្ទាប់ពីកាត់ចេញការចំណាយរួច ប្រាក់ចំណេញមុនពន្ធ ទ្រព្យសកម្មសរុបរបស់ធនាគារនេះបានឈានដល់ ៥,០១៤ ពាន់លានដុង ដែលកើនឡើងជិត ២០%។

ជាពិសេស នៅក្នុងត្រីមាសទីមួយនៃឆ្នាំនេះ VPBank បានបង្កើនថ្លៃដើមសំវិធានធនហានិភ័យឥណទានរបស់ខ្លួនចំនួន 16% ដល់ 6,677 ពាន់លានដុង ចំពេលមានបញ្ហាបំណុលខូចដែលកំពុងបន្តកើតមាន។

គិតត្រឹមចុងខែមីនា ឆ្នាំ២០២៥ ប្រាក់កម្ចីមិនដំណើរការរបស់ធនាគារ VPBank បានឈានដល់ ៣៤,៦១០ ពាន់លានដុង ដែលជាការកើនឡើង ២០% បើប្រៀបធៀបទៅនឹងដើមឆ្នាំ។ ប្រភេទប្រាក់កម្ចីទាំងបី (ប្រាក់កម្ចីក្រោមស្តង់ដារ ប្រាក់កម្ចីសង្ស័យ និងប្រាក់កម្ចីដែលមានប្រូបាប៊ីលីតេខ្ពស់នៃការខាតបង់) បានកើនឡើង។ ជាពិសេស ប្រាក់កម្ចីដែលមានប្រូបាប៊ីលីតេខ្ពស់នៃការខាតបង់បានកើនឡើងពី ៦,១១៩ ពាន់លានដុងនៅដើមឆ្នាំ ដល់ ៨,៣៨៣ ពាន់លានដុង។

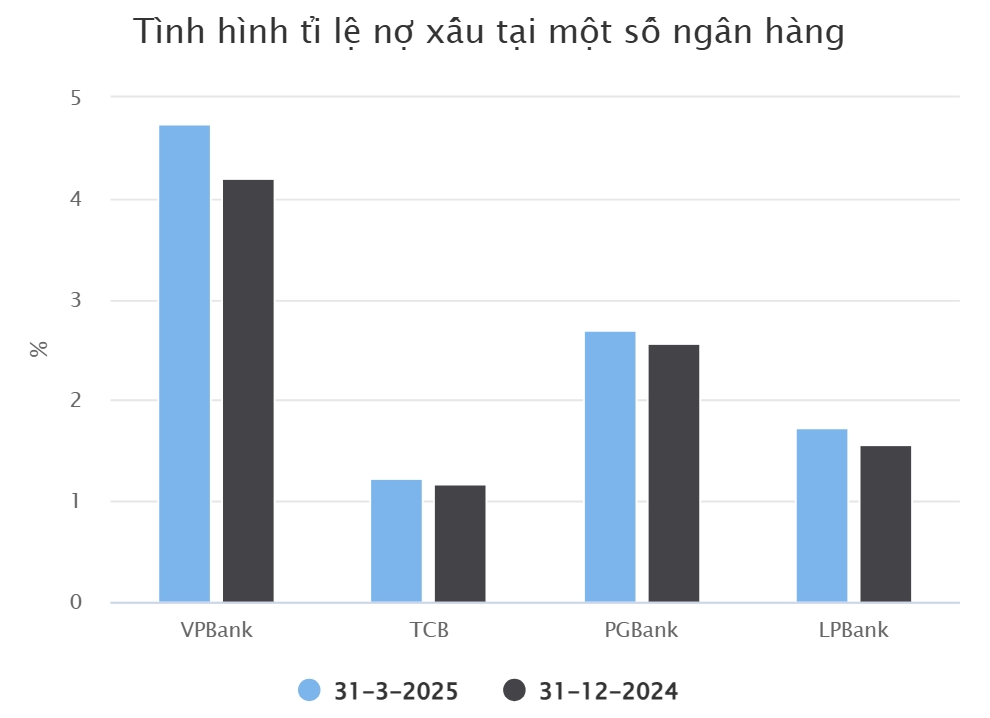

អនុបាតប្រាក់កម្ចីមិនដំណើរការរបស់ VPBank បានកើនឡើងពី ៤,២% ដល់ ៤,៧៤% ក្នុងរយៈពេលបីខែដំបូង។ នៅចុងត្រីមាសទី ១ ឆ្នាំ ២០២៥ សមតុល្យប្រាក់កម្ចីអតិថិជនរបស់ VPBank បានកើនឡើងជិត ៥,៤% ដែលឈានដល់ ៧២៩,៩៦៩ ពាន់លានដុង។

សមតុល្យដែលមិនទាន់សងនេះរួមមានប្រាក់កម្ចីជួញដូររឹមចំនួន 12,876 ពាន់លានដុង និងប្រាក់កម្ចីរបស់អតិថិជននៅពេលបញ្ចូលរបាយការណ៍មូលបត្ររបស់ VPBank។

ធនាគារមួយផ្សេងទៀតដែលបានចេញផ្សាយរបាយការណ៍ហិរញ្ញវត្ថុត្រីមាសទី 1 របស់ខ្លួនមុនកាលកំណត់គឺ... ធនាគារ Techcombank (TCB)។ ធនាគារនេះបានរាយការណ៍ពីប្រាក់ចំណេញមុនបង់ពន្ធចំនួន 7,236 ពាន់លានដុងនៅក្នុងត្រីមាសទីមួយនៃឆ្នាំនេះ ដែលជាការថយចុះ 7% បើប្រៀបធៀបទៅនឹងរយៈពេលដូចគ្នាកាលពីឆ្នាំមុន។

នេះមួយផ្នែកដោយសារតែការថយចុះ 2% នៃប្រាក់ចំណូលការប្រាក់សុទ្ធ មកនៅត្រឹម 8,305 ពាន់លានដុង។ ប្រាក់ចំណេញសុទ្ធពីសកម្មភាពសេវាកម្មរបស់ TCB និងការជួញដូរប្តូរប្រាក់បរទេសក៏ធ្លាក់ចុះផងដែរ។

ទាក់ទងនឹងសកម្មភាពផ្តល់ប្រាក់កម្ចីដល់អតិថិជន សមតុល្យប្រាក់កម្ចីដែលមិនទាន់បានសងរបស់ TCB នៅចុងត្រីមាសទីមួយបានឈានដល់ចំនួន 663,692 ពាន់លានដុង ដែលជាការកើនឡើង 5% បើប្រៀបធៀបទៅនឹងដើមឆ្នាំ។ ដោយមិនរាប់បញ្ចូលប្រាក់កម្ចីជួញដូររឹម និងប្រាក់កម្ចីបុរេប្រទានដល់អតិថិជនរបស់ TCBS សមតុល្យប្រាក់កម្ចីដែលមិនទាន់បានសងរបស់ TCB មានចំនួន 633,221 ពាន់លានដុង។

ក្នុងចំណោមស្ថានភាព សេដ្ឋកិច្ច ដ៏លំបាក ប្រាក់កម្ចីមិនដំណើរការរបស់ TCB បានកើនឡើង 9% បើប្រៀបធៀបទៅនឹងដើមឆ្នាំ ដោយឈានដល់ 7,783 ពាន់លានដុង។ ជាលទ្ធផល សមាមាត្រប្រាក់កម្ចីមិនដំណើរការបានកើនឡើងបន្តិចដល់ 1.23%។

ធនាគារមួយចំនួននៅតែកំពុងកាត់បន្ថយបំណុលអាក្រក់។

ធនាគារ PGBank គឺជាធនាគារបន្ទាប់បន្ទាប់ពីធនាគារ TCB ដែលបានរាយការណ៍ពីកំណើនប្រាក់ចំណេញអវិជ្ជមាននៅក្នុងត្រីមាសទីមួយ។ របាយការណ៍បង្ហាញថា ប្រាក់ចំណេញមុនបង់ពន្ធរបស់ធនាគារបានឈានដល់ ៩៦ ពាន់លានដុង ដែលជាការថយចុះ ១៧% បើប្រៀបធៀបទៅនឹងត្រីមាសទីមួយនៃឆ្នាំ ២០២៤។

រយៈពេលនេះ ធនាគារ PGBank បានបង្កើនសំវិធានធនសម្រាប់ហានិភ័យឥណទានរបស់ខ្លួនពី ៤២ ពាន់លានដុង ដល់ ១៤៦ ពាន់លានដុង។ ប្រាក់កម្ចីមិនដំណើរការរបស់ធនាគារ PGBank បានកើនឡើង ១៦% បើប្រៀបធៀបទៅនឹងដើមឆ្នាំ ពី ១,០៥៩ ពាន់លានដុង ដល់ ១,២២៧ ពាន់លានដុង។

ទន្ទឹមនឹងនេះ ប្រាក់កម្ចីអតិថិជនដែលមិនទាន់សងរបស់ធនាគារ PGBank បានឈានដល់ ៤៥,៣៤៨ ពាន់លានដុងនៅចុងខែមីនា ឆ្នាំ២០២៥ ដែលជាការកើនឡើង ១០%។ យើងអាចមើលឃើញថាអត្រានៃការកើនឡើងនៃប្រាក់កម្ចីមិនដំណើរការនៅធនាគារនេះគឺលឿនជាងអត្រានៃការកើនឡើងនៃប្រាក់កម្ចីមិនដំណើរការ។

អនុបាតប្រាក់កម្ចីមិនដំណើរការរបស់ធនាគារ PGBank បានកើនឡើងពី 2.56% ដល់ 2.7% ក្នុងរយៈពេលបីខែដំបូងនៃឆ្នាំនេះ។ ជាពិសេស ប្រាក់កម្ចីដែលមានហានិភ័យខ្ពស់នៃការខកខានមិនបានសងបំណុលបានកើនឡើងពី 618 ពាន់លានដុង ដល់ 688 ពាន់លានដុង។

របាយការណ៍ហិរញ្ញវត្ថុត្រីមាសទី 1 ឆ្នាំ 2025 របស់ធនាគារ Loc Phat Vietnam Commercial Joint Stock Bank (LPBank) ដែលទើបចេញផ្សាយថ្មីៗនេះ ក៏បង្ហាញផងដែរថា គុណភាពប្រាក់កម្ចីមិនទាន់មានភាពប្រសើរឡើងនៅឡើយទេ។

ជាពិសេស ប្រាក់កម្ចីអតិថិជនដែលមិនទាន់សងរបស់ធនាគារ LPBank នៅចុងត្រីមាសទី 1 ឆ្នាំ 2025 បានឈានដល់ 352,194 ពាន់លានដុង កើនឡើង 6.2% បើប្រៀបធៀបទៅនឹងដើមឆ្នាំ។ ក្នុងចំណោមនេះ ប្រាក់កម្ចីមិនដំណើរការរបស់ធនាគារមានចំនួន 6,087 ពាន់លានដុង កើនឡើង 17% បើប្រៀបធៀបទៅនឹងដើមឆ្នាំ។

ជាលទ្ធផល សមាមាត្រនៃប្រាក់កម្ចីមិនដំណើរការទៅនឹងប្រាក់កម្ចីសរុបដែលមិនទាន់បានសងក៏បានកើនឡើងពី 1.56% នៅចុងឆ្នាំ 2024 ដល់ 1.73% នៅចុងត្រីមាសទីមួយ។ ទាក់ទងនឹងលទ្ធផលអាជីវកម្ម ប្រាក់ចំណេញមុនបង់ពន្ធសរុបរបស់ធនាគារ LPBank បានឈានដល់ 3,175 ពាន់លានដុង ដែលកើនឡើង 10% បើប្រៀបធៀបទៅនឹងរយៈពេលដូចគ្នាកាលពីឆ្នាំមុន។

នៅ SeABank (SSB) ប្រាក់ចំណេញមុនបង់ពន្ធក្នុងត្រីមាសទីមួយនៃឆ្នាំនេះបានឈានដល់ ៤.៣៥០ ពាន់លានដុង ដែលជាការកើនឡើងជិត ១៨៩% បើប្រៀបធៀបទៅនឹងរយៈពេលដូចគ្នាក្នុងឆ្នាំ ២០២៤។ នេះគឺជាប្រាក់ចំណេញប្រចាំត្រីមាសខ្ពស់បំផុតក្នុងប្រវត្តិសាស្ត្ររបស់ធនាគារ។

ទាក់ទងនឹងគុណភាពប្រាក់កម្ចី ធនាគារ SeABank បានកត់ត្រាប្រាក់កម្ចីមិនដំណើរការចំនួន 3,913 ពាន់លានដុងនៅចុងខែមីនា ឆ្នាំ 2025 ដែលជាការថយចុះបន្តិចបន្តួចបើប្រៀបធៀបទៅនឹងចុងឆ្នាំ 2024។ ក្នុងចំណោមនេះ ប្រាក់កម្ចីសង្ស័យបានថយចុះយ៉ាងខ្លាំងមកត្រឹម 384 ពាន់លានដុង ខណៈដែលប្រាក់កម្ចីដែលមានប្រូបាប៊ីលីតេខ្ពស់នៃការខាតបង់ និងប្រាក់កម្ចីក្រោមស្តង់ដារបានកើនឡើង ដោយឈានដល់ 3,223 ពាន់លានដុង និង 306 ពាន់លានដុងរៀងៗខ្លួន។

របាយការណ៍ហិរញ្ញវត្ថុត្រីមាសទី 1 ឆ្នាំ 2025 របស់ធនាគារ VietABank (ធនាគារពាណិជ្ជកម្មវៀតណាមអាស៊ី) ដែលទើបចេញផ្សាយថ្មីៗនេះ ក៏បានបង្ហាញពីចំណុចវិជ្ជមានជាច្រើនផងដែរ។ ថ្នាក់ដឹកនាំរបស់ធនាគារ VietABank បានបញ្ជាក់ថា កំណើនឥណទានក្នុងត្រីមាសទីមួយគឺខ្លាំង ដោយហេតុនេះបានបង្កើនប្រាក់ចំណូលការប្រាក់សុទ្ធបើប្រៀបធៀបទៅនឹងរយៈពេលដូចគ្នាកាលពីឆ្នាំមុន។

លើសពីនេះ ប្រាក់ចំណូលពីសកម្មភាពសេវាកម្មបានប្រសើរឡើង ដែលរួមចំណែកជាវិជ្ជមានដល់ការកើនឡើងនៃប្រាក់ចំណេញសម្រាប់ធនាគារ។ លើសពីនេះ ការចំណាយលើការផ្តល់ហានិភ័យឥណទានក្នុងត្រីមាសទីមួយបានថយចុះបើប្រៀបធៀបទៅនឹងរយៈពេលដូចគ្នាកាលពីឆ្នាំមុន ដោយសារតែកិច្ចខិតខំប្រឹងប្រែងប្រមូលបំណុល និងការសងបំណុលជាបន្តបន្ទាប់ និងមានប្រសិទ្ធភាពពីអតិថិជន។

យោងតាមកំណត់ត្រារបាយការណ៍ហិរញ្ញវត្ថុ ធនាគារ VietABank បានកត់ត្រាប្រាក់កម្ចីមិនដំណើរការសរុបចំនួន ៥៣៦ ពាន់លានដុង ដែលជាការថយចុះ ៥០% បើប្រៀបធៀបទៅនឹងដើមឆ្នាំ។

ប្រភព

![[រូបថត] ពិធីទទួលស្វាគមន៍អគ្គលេខាធិការ និងជាប្រធានរដ្ឋ លោក តូ ឡាំ និងភរិយា ក្នុងដំណើរទស្សនកិច្ចផ្លូវរដ្ឋនៅប្រទេសហ្វីលីពីន](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/01/1780295488620_vna-potal-chieu-dai-chao-mung-tong-bi-thu-chu-tich-nuoc-to-lam-va-phu-nhan-tham-cap-nha-nuoc-toi-philippines-8798060-7855-jpg.webp)

Kommentar (0)