ដោយសារបច្ចេកវិទ្យារីកចម្រើនយ៉ាងឆាប់រហ័ស ឧស្សាហកម្មធនាគារកំពុងប្រឈមមុខនឹងចំណុចរបត់ដ៏សំខាន់មួយក្នុងការទាក់ទាញអតិថិជនទំនើបជាមួយនឹងតម្រូវការកាន់តែទំនើបសម្រាប់បទពិសោធន៍រលូន និងពហុឆានែល។

MB បានដាក់ចេញនូវសំណុំកាតជាង 100 សម្រាប់យុវវ័យជ្រើសរើស ដែលផ្គូផ្គងនឹងបុគ្គលិកលក្ខណៈរបស់ពួកគេម្នាក់ៗ - រូបថត៖ DNCC

របាយការណ៍ឧស្សាហកម្មធនាគារចុងក្រោយបំផុតមិនត្រឹមតែ ស្វែងយល់ ពីការផ្លាស់ប្តូរឥរិយាបថរបស់អ្នកប្រើប្រាស់ក្នុងចំណោមផ្នែកអតិថិជនថ្មីប៉ុណ្ណោះទេ ប៉ុន្តែវាថែមទាំងបង្ហាញពីនិន្នាការរូបវន្ត ដែលជាការរួមបញ្ចូលគ្នារវាងបច្ចេកវិទ្យារូបវន្ត និងឌីជីថល។

ការរំពឹងទុករបស់អ្នកប្រើប្រាស់ជំនាន់ថ្មីជំនាន់ Z និងជំនាន់អាល់ហ្វា – ដែលកើត និងធំធាត់ក្នុងយុគសម័យឌីជីថល – បានក្លាយជាកម្លាំងអ្នកប្រើប្រាស់ដ៏សំខាន់ ដោយបានកំណត់និន្នាការអភិវឌ្ឍន៍នៃឧស្សាហកម្មជាច្រើន រួមទាំងហិរញ្ញវត្ថុផងដែរ។

របាយការណ៍ «ឧស្សាហកម្មធនាគារ និងអ្នកប្រើប្រាស់ជំនាន់ថ្មី» ដែលចេញផ្សាយថ្មីៗនេះដោយ MB សហការជាមួយ និងពិគ្រោះយោបល់ជាមួយអ្នកជំនាញល្បីឈ្មោះក្នុងវិស័យហិរញ្ញវត្ថុ ធនាគារ និងរដ្ឋបាលអាជីវកម្ម បង្ហាញថា៖ មិនដូចជំនាន់មុនៗទេ ក្រុមអតិថិជននេះទាមទារបទពិសោធន៍ធនាគារដែលលើសពីប្រតិបត្តិការសាមញ្ញៗ ដោយតម្រូវឱ្យមានការធ្វើឱ្យមានលក្ខណៈផ្ទាល់ខ្លួន និងការបង្កើនប្រសិទ្ធភាពតាមរយៈបច្ចេកវិទ្យាទំនើប។

យោងតាមរបាយការណ៍នេះ៖ «អតិថិជនជំនាន់ថ្មីកំពុងស្វែងរកបទពិសោធន៍ធនាគារដ៏ទូលំទូលាយមួយដែលមិនត្រឹមតែមានល្បឿនលឿន និងងាយស្រួលប៉ុណ្ណោះទេ ថែមទាំងមានភាពទាក់ទាញ និងមានអន្តរកម្មខ្ពស់ផងដែរ។ នេះដាក់តម្រូវការខ្ពស់លើការច្នៃប្រឌិត ជាពិសេសក្នុងការធ្វើឱ្យមានលក្ខណៈផ្ទាល់ខ្លួន និងការធ្វើសមាហរណកម្ម បច្ចេកវិទ្យាឌីជីថល ទៅក្នុងសេវាកម្មធនាគារ»។

បំណងប្រាថ្នាទាំងនេះកើតចេញពីទម្លាប់ប្រើប្រាស់របស់មនុស្សជំនាន់មួយដែលស៊ាំនឹងកម្មវិធីទូរស័ព្ទចល័ត និងបទពិសោធន៍អនឡាញ ដែលនាំឱ្យពួកគេផ្តល់អាទិភាពដល់ភាពបត់បែន និងភាពងាយស្រួលនៃសេវាកម្មឌីជីថល។

មិនដូចមនុស្សជំនាន់មុនៗទេ មនុស្សជំនាន់ Z និង Alpha កំពុងសម្របខ្លួនយ៉ាងឆាប់រហ័សទៅនឹងប្រតិបត្តិការមិនប្រើសាច់ប្រាក់ ហើយពួកគេក៏ពេញចិត្តចំពោះមុខងារងាយស្រួលដូចជា សេវាធនាគារតាមអ៊ីនធឺណិត និងកម្មវិធីហិរញ្ញវត្ថុចល័តផងដែរ។

ដោយនាំមុខគេក្នុងការធ្វើឌីជីថលនីយកម្មនៃវិស័យធនាគារ ក្នុងវគ្គថ្មីៗមួយនៃកម្មវិធី Business Insights "ការការពារកាបូបលុយរបស់អ្នកតាមរយៈការរីកចម្រើនខាងបច្ចេកវិទ្យា" លោក Vu Thanh Trung អនុប្រធានក្រុមហ៊ុន MB បានចែករំលែកថា៖ "អតិថិជនមានចំណង់ចំណូលចិត្តខុសៗគ្នា អ្នកខ្លះចូលចិត្តល្បឿន អ្នកខ្លះទៀតចូលចិត្តការប្រុងប្រយ័ត្ន ហើយសម្រាប់មនុស្សជំនាន់ Z ការប្រើប្រាស់កម្មវិធីធនាគារក៏ត្រូវការភាពសប្បាយរីករាយដែរ។ MB បានដាក់ចេញសំណុំកាតជាង 100 សម្រាប់យុវវ័យជ្រើសរើស ដែលត្រូវនឹងបុគ្គលិកលក្ខណៈរបស់ពួកគេ"។

នេះគឺជាភស្តុតាងជាក់ស្តែងនៃកិច្ចខិតខំប្រឹងប្រែងដែលធនាគារនានានៅវៀតណាមបានធ្វើឡើងដើម្បីបំពេញតាមការរំពឹងទុករបស់ក្រុមអតិថិជននេះ។

ទិសដៅឆ្ពោះទៅរកការបំពេញតម្រូវការរបស់ធនាគារ។របាយការណ៍នេះសង្កត់ធ្ងន់ថា ការផ្លាស់ប្តូរឌីជីថលដ៏ទូលំទូលាយ គឺជាតម្រូវការដ៏សំខាន់សម្រាប់ធនាគារ ប្រសិនបើពួកគេចង់បំពេញតាមការរំពឹងទុកកាន់តែខ្ពស់របស់អ្នកប្រើប្រាស់ជំនាន់ថ្មី។

ដូច្នេះហើយ ការអភិវឌ្ឍប្រព័ន្ធរូបវន្តដែលរួមបញ្ចូលគ្នាយ៉ាងសុខដុមរមនារវាងបណ្តាញរូបវន្ត និងឌីជីថល ត្រូវបានចាត់ទុកថាជាដំណោះស្រាយជាយុទ្ធសាស្ត្រមួយ ដើម្បីជួយធនាគារផ្តល់សេវាកម្មពហុបណ្តាញ ដោយនាំមកនូវភាពរលូន និងភាពស៊ីសង្វាក់គ្នាដល់បទពិសោធន៍របស់អតិថិជន។

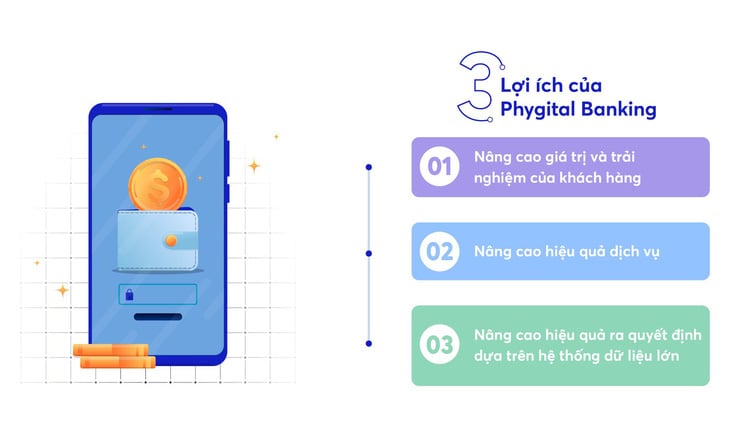

របាយការណ៍វិភាគថា "បច្ចេកវិទ្យារូបវន្តជួយឧស្សាហកម្មធនាគារបង្កើនប្រសិទ្ធភាពបទពិសោធន៍របស់អតិថិជន កាត់បន្ថយពេលវេលាដំណើរការ និងធានាបាននូវភាពស៊ីសង្វាក់គ្នានៅទូទាំងបណ្តាញប្រតិបត្តិការ"។ ដោយអនុវត្តតាមទិសដៅនេះ ធនាគារត្រូវអភិវឌ្ឍប្រព័ន្ធពហុបណ្តាញដែលសេវាកម្មអនឡាញ និងប្រតិបត្តិការរូបវន្តបំពេញគ្នាទៅវិញទៅមក ដោយបង្កើតដំណើររបស់អតិថិជនដែលអាចទុកចិត្តបាន និងអាចបត់បែនបាន។

ការរួមបញ្ចូល VR និង AR ទៅក្នុងសេវាកម្មធនាគារក៏បង្កើតជាកន្លែងបទពិសោធន៍ពិសេសមួយផងដែរ ដែលអនុញ្ញាតឱ្យអតិថិជនមើលឃើញផលិតផលហិរញ្ញវត្ថុ និងយល់បានយ៉ាងងាយស្រួលអំពីកញ្ចប់សេវាកម្មដែលពួកគេកំពុងប្រើប្រាស់។

សេវាធនាគារឌីជីថល - ការបង្កើនប្រសិទ្ធភាពបទពិសោធន៍របស់អតិថិជននៅក្នុងយុគសម័យឌីជីថល។ ប្រភព៖ របាយការណ៍ "ឧស្សាហកម្មធនាគារ និងអ្នកប្រើប្រាស់ជំនាន់ថ្មី" - រូបថត៖ DNCC

កត្តាសំខាន់មួយទៀតដែលបានរៀបរាប់នៅក្នុងរបាយការណ៍គឺការអនុវត្តការវិភាគទិន្នន័យធំ (Big Data Analytics) ដើម្បីយល់កាន់តែច្បាស់អំពីឥរិយាបថ និងតម្រូវការរបស់អតិថិជន។ តាមរយៈទិន្នន័យធំ (Big Data) ធនាគារអាចផ្តល់សេវាកម្មហិរញ្ញវត្ថុផ្ទាល់ខ្លួនខ្ពស់ ដែលជួយបង្កើនប្រសិទ្ធភាពយុទ្ធសាស្ត្រផ្សព្វផ្សាយអតិថិជន។

លើសពីនេះ របាយការណ៍នេះក៏បានលើកឡើងពីការអនុវត្តដ៏មានសក្តានុពលនៃបច្ចេកវិទ្យា AI និងការរៀនម៉ាស៊ីន ដើម្បីធ្វើស្វ័យប្រវត្តិកម្មដំណើរការ និងបង្កើនប្រសិទ្ធភាពសេវាកម្មអតិថិជន។

ជាមួយនឹងឧបករណ៍ទាំងនេះ ធនាគារអាចរកឃើញឥរិយាបថមិនប្រក្រតីបានយ៉ាងងាយស្រួល ដោយហេតុនេះបង្កើនសុវត្ថិភាពសម្រាប់អតិថិជន។ របាយការណ៍បានកត់សម្គាល់ថា "បញ្ញាសិប្បនិម្មិត (AI) និងការរៀនម៉ាស៊ីនមិនត្រឹមតែជួយបង្កើនប្រសិទ្ធភាពដំណើរការប៉ុណ្ណោះទេ ប៉ុន្តែវាក៏ផ្តល់នូវសមត្ថភាពក្នុងការរកឃើញ និងដោះស្រាយបញ្ហាសុវត្ថិភាពប្រកបដោយប្រសិទ្ធភាព និងរហ័សផងដែរ"។

ប្រព័ន្ធរូបវន្តក៏ជួយធនាគាររក្សាភាពប្រកួតប្រជែងនៅក្នុងទីផ្សារផងដែរ ខណៈដែលអតិថិជនវ័យក្មេងកាន់តែមានតម្រូវការកាន់តែខ្លាំងឡើងចំពោះសេវាកម្មហិរញ្ញវត្ថុដែលរលូន និងពហុឆានែល។

បច្ចេកវិទ្យារូបវន្តមិនត្រឹមតែធ្វើឱ្យបទពិសោធន៍របស់អតិថិជនប្រសើរឡើងប៉ុណ្ណោះទេ ថែមទាំងអាចឱ្យធនាគារមានភាពបត់បែនជាងមុនក្នុងការផ្តល់សេវាកម្ម ចាប់ពីកម្មវិធីទូរស័ព្ទចល័ត និងម៉ាស៊ីន ATM ឆ្លាតវៃ រហូតដល់សេវាកម្មប្រឹក្សាយោបល់ 24/7។

របាយការណ៍នេះសង្កត់ធ្ងន់ថា៖ «ប្រព័ន្ធពហុឆានែលដែលរួមបញ្ចូលគ្នាយ៉ាងតឹងរ៉ឹងរវាងឆានែលរូបវន្ត និងឌីជីថល គឺមានសារៈសំខាន់ណាស់ក្នុងការរក្សាអតិថិជនទំនើប ដោយធានាបាននូវការពេញចិត្ត និងភាពស្មោះត្រង់»។

របាយការណ៍នេះផ្តល់នូវទិដ្ឋភាពទូទៅដ៏ទូលំទូលាយ និងលម្អិតអំពីការរំពឹងទុករបស់អ្នកប្រើប្រាស់ដែលកំពុងផ្លាស់ប្តូរ ខណៈពេលដែលក៏បានគូសបញ្ជាក់ពីទិសដៅអភិវឌ្ឍន៍ថ្មីៗសម្រាប់ឧស្សាហកម្មធនាគារ ដើម្បីបំពេញតម្រូវការទាំងនោះ។

ជាមួយនឹងប្រព័ន្ធរូបវន្ត និងការរួមបញ្ចូលគ្នានៃបច្ចេកវិទ្យាទំនើប ធនាគារមិនត្រឹមតែមានឱកាសដើម្បីបង្កើនបទពិសោធន៍របស់អតិថិជនប៉ុណ្ណោះទេ ប៉ុន្តែថែមទាំងពង្រឹងជំហររបស់ពួកគេនៅក្នុងបរិយាកាសប្រកួតប្រជែងកាន់តែខ្លាំងឡើងផងដែរ។

ប្រភព៖ https://tuoitre.vn/phygital-banking-va-cong-nghe-dot-pha-2024112111163082.htm

![[រូបថត] នាយករដ្ឋមន្ត្រី ផាម មិញឈីញ ចូលរួមសន្និសីទស្តីពីការអនុវត្តភារកិច្ចសម្រាប់ឆ្នាំ ២០២៦ នៃវិស័យឧស្សាហកម្ម និងពាណិជ្ជកម្ម](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F19%2F1766159500458_ndo_br_shared31-jpg.webp&w=3840&q=75)

Kommentar (0)